Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Управление финансами предприятия на основе бюджетного метода

Курсовая работа: Управление финансами предприятия на основе бюджетного метода

Федеральное агентство по образованию

Омский государственный институт сервиса

Кафедра экономики и организации производства

К защите допущена

«__»_______2009г.

Защищена с оценкой

«________________»

КУРСОВАЯ РАБОТА

По дисциплине «Экономика предприятия»

Тема «Управление финансами предприятия на основе бюджетного метода»

Выполнил Кирченко Н.Н.

Группа 82-ЭЗУ

Руководитель работы

к.э.н., доц., Конорева Т.В.

ОМСК 2009 г.

Целью курсовой работы является изучение теоретических основ бюджетирования, как составной части финансового планирования на предприятии и выявление основных проблем при формировании бюджетов.

Задачи курсовой работы:

определить сущность финансового планирования на предприятии;

рассмотреть виды и методы финансового планирования;

описать технологию бюджетирования на предприятии;

показать взаимодействие элементов финансовой структуры.

Предмет исследования: финансовые отношения организации, возникающие в процессе финансового планирования и осуществлении процесса бюджетирования на предприятии.

Общее количество страниц без приложений: 43

Количество рисунков: 1

Количество таблиц: 1

Количество приложений: 1

Количество использованных источников: 31

Анотация.......................................................................................................... 2

Содержание..................................................................................................... 3

Введение........................................................................................................... 4

Глава1. Сущность и виды финансового планирования предприятия.......... 6

1.1 Сущность финансового планирования в организации............................ 6

1.2 Виды финансового планирования предприятия.................................... 10

1.3 Понятие и роль бюджетирования........................................................... 18

Глава 2. Технология бюджетирования на предприятии.............................. 23

2.1 Формирование бюджетов........................................................................ 23

2.2 Проблемы бюджетирования на предприятиях...................................... 33

Заключение.................................................................................................... 39

Библиографический список........................................................................... 41

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Переход к рыночным отношениям в России не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы бюджетирования, притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия.

Наиболее остро проблема внедрения эффективного механизма бюджетного планирования стоит перед промышленными предприятиями. В промышленности цикл оборота капитала значительно отличается от других отраслей экономики. Бюджетирование требует введения эффективного управленческого учета и планирования движения товарно-материальных и финансовых ресурсов предприятия на всех стадиях финансового цикла. Каждая стадия финансового цикла является одним из факторов образования конечных финансовых результатов предприятия, тем более сложной и развернутой должна быть технология бюджетного процесса.

Вопросы финансового планирования наиболее широкое отражение нашли в отечественной и зарубежной литературе, посвященной планированию экономических систем на макро- и микроуровнях.

Стратегическим вопросам макропланирования при переходе к рынку посвящены работы В.П. Савчук, В.А.Самойленко, М.К. Старовойтова, К.В. Щиборщ и др. Новые тенденции в планировании и финансовом управлении рассматриваются в работах Э. Хелферта, Д. Хэй, Д. Морриса и др.

Цель данной работы – изучить теоретические аспекты финансового планирования, проанализировать сущность и функции финансового планирования; исследовать сущность бюджетирования, на основе анализа и обобщения различных точек зрения, представленных в научной литературе, уточнить понятие бюджетирования;

В работе ставились следующие вопросы:

- определить сущность финансового планирования на предприятии;

- выявить функции финансового планирования на предприятии;

-описать процесс финансового планирования;

-определить сущность бюджетирования как части финансового планирования организации;

- рассмотреть методы и методику бюджетирования предприятия;

Объектом исследования является финансовое планирование на предприятии.

Предметом исследования являются являются теоретические и методические основы формирования системы внутрифирменного бюджетирования.

Глава 1. Сущность и виды финансового планирования предприятия

1.1 Сущность финансового планирования в организации

Вопросы методологии финансового планирования в условиях рынка обсуждаются в отечественной экономической науке с момента перехода России к рынку. Теоретические обобщения показывают, что в современных условиях финансовое планирование содержит две основные компоненты – прогнозирование для выработки решений и принятие решений. При этом, если прогнозирование реализуется специальными алгоритмами: методами, методиками, регуляторами и процедурами на вариантной основе, то принятие решений – это волевой процесс. Однако внутрифирменное планирование в современных условиях в силу специфики российской действительности столкнулось с серьезными трудностями из-за имеющегося разрыва в иерархии управления, поскольку широкое распространение получила точка зрения, что в условиях экономической нестабильности планирование не имеет смысла. Тогда как обосновать различные варианты хозяйствования, адекватные соответствующим прогнозным сценариям развития, невозможно без планирования своевременных решений (принцип управления путем ранжирования стратегических задач, Ансофф И.)[2]. Планирование своевременных решений – это процесс, затрагивающий все уровни организации и прежде всего финансового планирования. В последние годы традиционные формы финансового планирования трансформируются в направлении использования его современной формы – бюджетирования[20].

Руководство предприятия обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Заинтересованные в деятельности фирмы лица предъявляют определенные требования к результатам ее работы. При планировании определенных видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретение кредитов, увеличение акционерного капитала и т.п.) и определение объема инвестиций.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде [5].

Э. Хелферт [27] отмечает, что с помощью планирования финансов менеджер определяет, какой станет в будущем деятельность компании в зависимости от ожидаемой экономической, конкурентной, технической и правовой среды.

Финансовый план компании (в современном формате его понимания) - это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов (рис. 1), а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников).

Рис. 1.1 Общая схема финансового планирования компании [25].

Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.)[23]. Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется творческий подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциала компании, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции и т.д.

Широкие возможности, которые предоставляет финансовое планирование, дает основание считать его отправной точкой для принятия эффективных хозяйственных и финансовых решений. Однако для этого необходима соответствующая организация данного процесса, т.е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия[18]. Общие правила организации предполагают прежде всего определение цели намечаемых действий, соответствующей миссии предприятия, затем установление последовательности этих действий, используемых методов, инструментов, намечаемых способов анализа и оценки достигнутых результатов и корректирующих мер.

Финансовое планирование основывается на следующих принципах:

Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств[12].

Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Обеспечение принципов финансового планирования, которые взаимосвязаны между собой, уже на стадии организации финансового планирования предполагает[6]:

непрерывность плановых действий, преемственность текущих и долгосрочных заданий и планов, их координацию во времени и в пространстве (планирование отдельных сфер деятельности, объединенных в единый финансовый план — раздел бизнес-плана предприятия);

приспособление финансовых планов к конкретной экономической ситуации исходя из действующих условий и намечаемых в данный период задач, установленных приоритетов.

1.2 Виды финансового планирования предприятия

Финансовое планирование на предприятии базируется на использовании трех основных его систем, каждой из которых присущи определенный период и свои формы реализации его результатов (табл. 1.1).

Таблица 1.1

Виды финансового планирования и формы реализации его результатов на предприятии

| Виды финансового планирования | Формы реализации результатов финансового планирования | Период планирования |

| 1.Прогнозирование финансовой деятельности | Разработка общей финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия | до 3-х лет |

| 2. Текущее планирование финансовой деятельности | Разработка текущих финансовых планов по отдельным аспектам финансовой деятельности | 1 год |

| 3. Оперативное планирование финансовой деятельности | Разработка и доведение до исполнителей бюджетов, платежных календарей и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности | месяц, квартал |

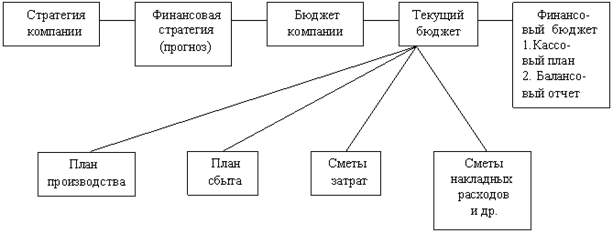

Все системы финансового планирования находятся во взаимосвязи и реализуются в определенной последовательности. Первоначальным исходным этапом планирования является прогнозирование основных направлений и целевых параметров финансовой деятельности путем разработки общей финансовой стратегии предприятия, которая призвана определять задачи и параметры текущего финансового планирования. В свою очередь, текущее финансовое планирование создает основу для разработки и доведения до непосредственных исполнителей оперативных бюджетов по всем основным аспектам финансовой деятельности предприятия.

Система прогнозирования финансовой деятельности является наиболее сложной среди рассматриваемых систем финансового планирования и требует для своей реализации высокой квалификации исполнителей. На каждом конкретном предприятии система финансового прогнозирования базируется на определенной финансовой идеологии. Финансовая идеология предприятия характеризует систему основополагающих принципов осуществления финансовой деятельности конкретного предприятия, определяемых его «миссией», финансовым менталитетом его учредителей и менеджеров. Осуществляемое с учетом финансовой идеологии прогнозирование финансовой деятельности направлено, прежде всего, на разработку финансовой стратегии предприятия. Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия определяемых его финансовой идеологией, и наиболее эффективных путей их достижения[27].

Являясь частью общей стратегии экономического развития предприятия финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Это связано с тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае финансовая стратегия вносит определенные коррективы в общую стратегию развития предприятия.

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам[23].

Определение общего периода формирования финансовой стратегии. Этот период зависит от ряда условий. Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия, так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим). Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия. В условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3 лет. Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия[21].

Формирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия. Система стратегических целей должна обеспечивать формирование достаточного объема собственных финансовых ресурсов и высокорентабельное использование собственного капитала; оптимизацию структуры активов и используемого капитала; приемлемого уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п. Систему стратегических целей финансового развития следует формулировать четко и кратко, отражая каждую из целей в конкретных показателях целевых стратегических нормативах. В качестве таких целевых стратегических нормативов по отдельным аспектам финансовой деятельности предприятия могут быть установлены:

среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

минимальная доля собственного капитала в общем объеме используемого капитала предприятия;

коэффициент рентабельности собственного капитала предприятия;

соотношение оборотных и внеоборотных активов предприятия;

минимальный уровень денежных активов, обеспечивающих текущую платежеспособность предприятия;

минимальный уровень самофинансирования инвестиций;

предельный уровень финансовых рисков в разрезе основных направлений хозяйственной деятельности предприятия[15].

Конкретизация целевых показателей финансовой стратегии по периодам ее реализации обеспечивает динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени. Внешняя синхронизация предусматривает согласование во времени реализации разработанных показателей финансовой стратегии с показателями общей стратегии развития предприятия, а также с прогнозируемыми изменениями конъюнктуры финансового рынка. Внутренняя синхронизация предусматривает согласование во времени всех целевых стратегических нормативов финансовой деятельности между собой.

Разработка финансовой политики по отдельным аспектам финансовой деятельности является наиболее ответственным. Финансовая политика представляет собой форму реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности на отдельных этапах ее осуществления. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности. Формирование финансовой политики по отдельным аспектам финансовой деятельности предприятия может носить многоуровневый характер. Так, например, в рамках политики управления активами предприятия могут быть разработаны политика управления оборотными и внеоборотными активами. В свою очередь политика управления оборотными активами может включать в качестве самостоятельных блоков политику управления отдельными их видами и т.п.

Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии. В системе этих мероприятий предусматривается формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

Оценка эффективности разработанной финансовой стратегии. Она является заключительным этапом разработки финансовой стратегии предприятия и проводится по следующим основным параметрам:

согласованность финансовой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий;

согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. В процессе этой оценки определяется насколько разработанная финансовая стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры финансового рынка в разрезе отдельных его сегментов;

внутренняя сбалансированность финансовой стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей финансовой деятельности; насколько эти цели и нормативы корреспондируют с содержанием финансовой политики по отдельным аспектам финансовой деятельности; насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации;

реализуемость финансовой стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании собственных финансовых ресурсов. Кроме того, оценивается уровень квалификации финансовых менеджеров и их технической оснащенности с позиций задач реализации финансовой стратегии;

приемлемость уровня рисков, связанных с реализацией финансовой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства;

результативность разработанной финансовой стратегии. Оценка результативности финансовой стратегии может быть оценена, прежде всего, на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов.

разработка финансовой стратегии и финансовой политики по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия[19].

Система текущего планирования финансовой деятельности базируется на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Это планирование состоит в разработке конкретных видов текущих финансовых планов, которые позволяют определить на предстоящий период все источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода. Текущие планы финансовой деятельности разрабатываются на предстоящий год с разбивкой по кварталам.

Исходными предпосылками для разработки текущих финансовых планов предприятия являются[17]:

финансовая стратегия предприятия и целевые стратегические нормативы по основным направлениям финансовой деятельности на предстоящий период;

финансовая политика по отдельным аспектам финансовой деятельности предприятия;

планируемые объемы производства и реализации продукции и другие экономические показатели операционной деятельности предприятия;

система разработанных на предприятии норм и нормативов затрат отдельных ресурсов;

действующая система ставок налоговых платежей;

действующая система норм амортизационных отчислений;

средние ставки кредитного и депозитного процентов на финансовом рынке;

результаты финансового анализа за предшествующий период.

Поскольку ряд исходных предпосылок разработки текущих планов носят вероятностный характер и разброс их параметров в условиях современной экономической нестабильности страны довольно высок, текущие финансовые планы предприятия по основным показателям желательно разрабатывать в нескольких вариантах — «оптимистическом», «реалистическом», «пессимистическом». На практике более актуальными вопросами финансового планирования являются текущие и оперативное планирование.

1.3 Понятие и роль бюджетирования

Несмотря на достаточно активное использование бюджетирования в практическом менеджменте российских компаний и растущее внимание ученых к проблеме формирования и совершенствования этого инструмента управления, нашедшее отражение в современной экономической литературе, до сих пор не выработана однозначная трактовка содержательного потенциала бюджетирования.

Исследование широкого спектра точек зрения на содержание понятия бюджетирования позволило выделить следующие основные дискуссионные аспекты этой проблемы. Ряд авторов рассматривает бюджетирование как инструмент (технологию) управления; другие - сужают содержание бюджетирования до бюджетного планирования. Многие исследователи и менеджеры-практики считают бюджетирование исключительно инструментом оперативного управления (или планирования); другие - обосновывают необходимость выделения и использования оперативного и стратегического бюджетирования. Некоторые авторы относят бюджетирование к сфере финансового управления, в то время как другие специалисты отводят бюджетированию более широкое место в системе управления, считая его инструментом управления производственной (операционной) и финансовой деятельности, либо операционной, инвестиционной и финансовой деятельности. Не существует единой точки зрения и на формулирование целевых установок, положенных в основу внутрифирменного бюджетирования. В экономической литературе, в основном, преобладает общая целевая установка на повышение эффективности деятельности компании, ряд авторов декларирует ориентацию на стратегические цели организации, не конкретизируя их[6, 9, 31].

Изучив разнообразие точек зрения, можно предложить универсальную трактовку понятия бюджетирование. Итак, бюджетирование – это инструмент управления деятельностью компании, включающий разработку, контроль, оценку и анализ исполнения плана функционирования компании, формируемого в виде системы бюджетов, охватывающих все стороны деятельности организации и содержащих стоимостное выражение целей, затрат ресурсов и результатов деятельности на предстоящий период.

Чтобы сохранить целостность и способность функционировать, предприятие, как единая система, вынуждено отвечать на воздействие соответствующим противодействием в необходимый момент[26]. Для этого система управления должна иметь большое число разнообразных и быстродействующих программ реагирования. Одной из таких программ можно назвать программу постановки и поддержания системы бюджетирования, способной оперативно формировать достоверную и полную информацию, необходимую для управления. Система позволяет адекватно реагировать на изменения, происходящие как во внешней, так и во внутренней среде предприятия.

Организация не может функционировать вне действия на нее внешней и внутренней среды. Воздействия могут иметь как закономерно повторяющийся, так и случайный характер. Для устранения влияния названных факторов на функционирование организации формируется процесс бюджетирования, задачами которого должны стать:

получение недостающей информации о взаимодействиях предприятия с внешней средой через составление картотеки проблем предприятия или формирование «дерева проблем»;

проведение управленческого анализа;

организация работы по кадровому обеспечению процесса бюджетирования параллельно с проводимым анализом[17].

Опираясь на систему бюджетирования, руководители заранее могут оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития предприятия и избежать кризисных ситуаций. Именно по этим причинам постановка системы бюджетирования в последнее время становится особенно актуальной и значимой проблемой в деятельности практически каждого развивающегося предприятия. Однако, учитывая неоднозначность и дискуссионность самого предмета деятельности, многообразие точек зрения в публикациях на эту тему, нельзя утверждать об абсолютной однозначности сложившихся в отечественной практике бюджетирования понятий, определений и методов.

Бюджет представляет собой план деятельности предприятия или подразделения в количественном выражении, инструмент координации и контроля за его выполнением. Он охватывает все сферы финансово-хозяйственной деятельности предприятия: производство, реализацию продукции, деятельность вспомогательных подразделений, управление финансовыми потоками[13].

Составление бюджетов преследует следующие цели.

Разработка концепции существования предприятия путем:

планирования финансово-хозяйственной деятельности предприятия на определенный период;

оптимизации затрат и прибыли предприятия;

координации и согласования деятельности различных подразделений предприятия.

Развитие коммуникаций при помощи доведения планов до сведения руководителей разных уровней.

Усиление мотивации руководителей на местах на достижение целей организации.

Организация контроля и оценки эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом по центрам ответственности.

Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Обычно бюджеты составляют на год, на квартал, на месяц. Возможно составление так называемого «скользящего» бюджета, составляемого на длительный период времени (например, год) с корректировкой в процессе исполнения (например, ежемесячно). Необходимость таких разновидностей бюджетов вызвана несколькими обстоятельствами, и в первую очередь ситуационным подходом к планированию и разработке новых направлений в деятельности предприятия, особенно в условиях неопределенности, а также поиском новых методов управления.

В широком смысле бюджеты подразделяются на три основных вида: текущие (операционные) бюджеты, отражающие текущую деятельность предприятии, финансовый план, представляющий собой прогноз финансовой отчетности и инвестиционный план — проект инвестиционной деятельности предприятия на планируемый период[22].

Исходя факторов, формирующих хозяйственную деятельность и связанных с выпуском продукции, можно определить следующую структуру генерального бюджета предприятия:

Текущий (операционный) бюджет, который включает в себя:

Бюджет реализации;

Бюджет производства (производственную программу);

Бюджет переходящих запасов;

Бюджет потребностей в материалах;

Бюджет прямых затрат на оплату труда;

Бюджет общепроизводственных расходов;

Бюджет цеховой себестоимости продукции;

Бюджет коммерческих расходов;

Бюджет общехозяйственных расходов;

Бюджет прибылей и убытков.

Финансовый план, включающий в себя:

План денежных потоков.

Инвестиционный бюджет, состоящий из:

Плана капиталовложений.

Таким образом, современное внутрифирменное планирование и управление, основанное на системе бюджетирования, представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные планы развития предприятия. Бюджетирование позволяет получить конкурентные преимущества посредством создания эффективной системы управления ресурсами и благодаря использованию возможностей соответствующим образом планировать будущие действия.

Глава 2. Технология бюджетирования на предприятии

Бюджетный процесс, протекающий на предприятии, можно представить как периодически повторяющиеся процедуры формирования, согласования и утверждения бюджетов, а также контроля их исполнения и анализа отклонений. В связи с этим, деятельность, направленная на структурирование бизнес-процессов, распределение функций и ответственности конкретных лиц за результаты хозяйственной деятельности, является базисом для выполнения текущих процедур в системе бюджетирования.

Формирование бюджета – это процесс, формирования финансовых показателей деятельности предприятия, оформленных в основные операционные и бюджетные документы (Приложение 1).

При структуризации бюджета предприятия можно выделить два основных этапа:

Формирование бюджетной структуры;

Построение финансовой структуры.

На этапе формирования бюджетной структуры определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их наполняемость. Состав и структура планов определяется функциями предприятия и его внутренней административно-хозяйственной структурой.

Общий бюджет предприятия разрабатывается по единым утвержденным формам и состоит из следующих бюджетов[8]:

операционный бюджет, определяющий планируемые операции на предстоящий период для сегмента или отдельной функции предприятия;

финансовый бюджет - совокупность результирующих форм, позволяющих получить представление о планируемых результатах деятельности предприятия, финансовых потоках, ожидаемых изменениях экономического потенциала и финансового состояния.

Кроме того, наряду с операционными и финансовыми бюджетами формируются и другие виды. Например, дополнительный бюджет, который предусматривает финансирование мероприятий, не включенных в состав основного бюджета. Приростной бюджет, который формируется путем индексации данных предыдущего бюджета[30].

На этапе построения финансовой структуры предприятия формируются центры финансовой ответственности (ЦФО). В современной практике рассматривается взаимодействие следующих центров ответственности[10]:

Центр планирования (ЦП) - структурные подразделения или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов;

Центр финансовой ответственности (ЦФО) - структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия и движением материально-финансовых ресурсов по закрепленным за ними бюджетными статьями;

Центр затрат (ЦЗ) - направления расходования материально-финансовых ресурсов.

Центр доходов (ЦД) ‑ центр ответственности, осуществляющий сбытовую деятельность от лица предприятия, организующий процесс отгрузки товарной продукции и поступления финансовых ресурсов от потребителей, и формирующий предложения по ценам на продукцию.

Центр основного производства (ЦОП) – центр ответственности, несущий определенные затраты непосредственно на выполнение процесса производства.

Центр прибыли и инвестиций (ЦПИ) ‑ центр ответственности, который осуществляет деятельность, направленную на консолидированное управление финансовыми ресурсами и централизованную инвестиционную политику предприятия.

Данное выделение позволяет определить полномочия и идентифицировать структурные подразделения как участников бюджетного процесса, отвечающих за планирование и выполнение планируемых показателей в рамках своей компетенции. Но в действительности, на предприятии некоторые структурные подразделения могут быть одновременно как центром планирования, центром финансовой ответственности, так и центром затрат. Например, Щиборщ К.В., анализируя понятие "организационной структуры", включает в него количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; а также совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми "центрами ответственности", которым назначается бюджетный план и которые отвечают за его выполнение[31]. Другой известный российский автор Бочаров В.В. определяет, что основная идея системы бюджетирования состоит в том, что ключевые параметры экономической деятельности предприятия уточняют на уровне его отдельных структурных подразделений (филиалов) по информации о видах доходов и расходов[9]. Для этого создают соответствующие центры ответственности: доходов, расходов, прибыли и инвестиций. Центр ответственности - это набор статей бюджета предприятия (объединенных по общему признаку), за планирование и выполнение которых несет ответственность один из ведущих менеджеров предприятия или руководитель структурного подразделения. В рамках процесса бюджетирования руководитель центра ответственности отвечает за:

организацию планирования и нормирования вверенного ему набора статей;

правильность планирования соответствующих статей бюджета;

контроль за выполнением плановых параметров статей бюджета;

принятие решений по устранению отклонений плановых статей бюджета от фактических параметров.

Итак, как видно из Приложения 1, непосредственно процесс составления бюджетов предусматривает определенное количество этапов. Последовательность определяется руководством предприятия, но на практике предприятия обычно придерживаются следующей схемы формирования бюджетов:

Бюджет продаж

Прогноз объема продаж и составление бюджета продаж являются отправной точкой и критическим моментом всего процесса подготовки генерального бюджета компании. Бюджет продаж определяется руководством организации на основе исследований отдела маркетинга с учетом производственных ограничений. Ведь предприятие не всегда может производить продукцию, выполнять работы, оказывать услуги в том объеме, который востребован рынком, в силу ограниченности производственных мощностей, финансовых ресурсов и т.д. На основании информации бюджета продаж[24]:

прогнозируется сумма выручки, необходимая для составления прогнозного отчета о прибылях и убытках;

разрабатываются производственная программа и бюджет производства;

прогнозируются денежные потоки в части поступлений денежных средств от покупателей и заказчиков в зависимости от существующих или планируемых условий сотрудничества с ними (кредитной политики, политики скидок и т.д.);

составляется бюджет коммерческих расходов, необходимых для привлечения покупателей и заказчиков и обеспечения объемов продаж, запланированных в бюджете продаж.

Бюджет продаж должен отражать квартальный или месячный объем продаж в натуральных и стоимостных показателях. Цены на продукцию должны планироваться с учетом ожидаемой инфляции.

Бюджет производства

Бюджет производства — это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде. Бюджет производства опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок. Для расчета объема товаров, которые должны быть произведены, используется следующая универсальная формула[14]:

Сложным моментом является определение оптимального запаса продукции на конец периода.

С одной стороны большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой же,— деньги, вложенные в запасы, не приносят дохода. Как правило, запас готовой продукции на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Бюджет коммерческих расходов

Бюджет коммерческих расходов формируют после составления бюджета продаж. Коммерческие расходы включают в себя все, что связано с реализацией продукции. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж. Величина планируемого процента зависит от жизненного цикла продукции.

Коммерческие расходы можно классифицировать по многим критериям, основными из которых являются: виды продукции, категории покупателей, география сбыта, деятельность конкурентов на отдельных сегментах товарного рынка. Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок. Планирование издержек текущего характера, связанных с реализацией продукции и маркетинговой деятельностью, является важной функцией управления и необходимым условием при формировании общего бюджета.

При составлении бюджета коммерческих расходов определяются затраты, обеспечивающие своевременность и полноту отгрузки продукции и продвижение ее на рынке в прогнозном периоде. В зависимости от организации процесса бюджетирования и детализации системы планирования, расходы на продажу могут планироваться как в натуральных и стоимостных величинах, так и в процентном отношении от объема отгрузки.

Бюджет производственных запасов

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и помогает представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы

Составление бюджета прямых затрат на материалы базируется на бюджете производства. Умножая количество единиц изделий, подлежащих изготовлению, на норму расхода сырья и материалов на единицу изделия, мы получаем сумму прямых затрат на материалы. Прибавляя к полученному значению количество запасов на конец периода и вычитая количество запасов на начало периода, мы получим общую сумму затрат на закупку сырья и материалов[16]. Данные о запасах сырья и материалов автоматически поступают из бюджета производственных запасов. В случае, если изменяется бюджет продаж или бюджет производства, должен быть оперативно изменен и план закупок сырья. Бюджет прямых затрат на материалы содержит в себе и график оплаты приобретенных материалов (график погашения кредиторской задолженности).

Бюджет прямых затрат на оплату труда

Бюджет оплаты труда предназначен для расчета затрат на заработную плату по всем категориям персонала, а также отчислений от заработной платы. Жизнедеятельность промышленного предприятия во многом определяется наличием и использованием собственного потенциала. Качественное планирование и рациональное использование трудовых ресурсов - непременное условие, обеспечивающее бесперебойность производственного процесса, успешное выполнение производственных планов и эффективное развитие компании.

Составляя бюджет оплаты труда, предприятие не только определяет расходы на заработную плату и выплаты сотрудникам в прогнозном периоде, но и формирует механизмы мотивации персонала. Планирование оплаты труда устанавливается предприятием самостоятельно в соответствии с принятыми на предприятии формами и системами оплаты труда, предусмотренными трудовыми контрактами или коллективными договорами, и с учетом положений трудового законодательства.

Бюджет оплаты труда промышленного предприятия состоит из переменной и условно-постоянной части. Источником формирования переменной части бюджета оплаты труда является потребность в трудовых ресурсах, исчисленная на основе рассчитанного плана производства продукции и установленных нормативов сдельных расценок и тарифов. Условно-постоянная часть не зависит напрямую от объема выпуска и определяется на основе окладов, тарифных ставок, планового фонда рабочего времени, стимулирующих и компенсационных выплат[20].

Бюджет общепроизводственных накладных расходов

Бюджет производственных накладных затрат — это количественное выражение планов всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда. Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т. д.) планируется в зависимости от реальных потребностей производства с использованием данных прошлых периодов, а переменная часть использует подход, основанный на нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы. При планировании оплаты накладных затрат из общей суммы затрат вычитается амортизация, поскольку она является не денежной статьей расходов. Сумма НДС к возмещению по накладным затратам планируется отдельно от суммы затрат, поскольку при расчете себестоимости НДС учитываться не должен, а при планировании оплат его уже необходимо учитывать.

Бюджет управленческих расходов

В состав этого бюджета входят различные расходы, связанные с обслуживанием производственной деятельности предприятия. Управленческие расходы - это все расходы, не связанные с производственной или коммерческой деятельностью компании, а именно: затраты на содержание отдела кадров, юридического отдела, отдела АСУ, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредит, относящиеся на себестоимость и т.д.

Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Отчет о прибылях и убытках

Прогнозный отчет о прибылях и убытках — это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денег в бюджете денежных средств. Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и, тем самым, позволяет проследить влияние индивидуальных смет на годовую смету прибылей[21]. Если сметная чистая прибыль несоотносимо мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Бюджет движения денежных средств

Бюджет движения денежных средств предназначен для формирования плана финансирования, который отражает денежные потоки: поступления и выплаты по всем направлениям движения средств. Расчет движения денежных средств производится на основании расчета доходов и расходов предприятия посредством начисления НДС по указанным ставкам, определения объема поступления средств в каждом месяце и потребности в финансовых ресурсах для покрытия расходов с учетом запланированных отсрочек платежей.

Планирование движения денежных средств - один из наиболее важных аспектов организации операционного цикла и создание целостной и эффективной системы управления. Составление бюджета движения средств - заключительный этап формирования сводного бюджета, позволяющего моделировать ожидаемые поступления и регулировать объем выплат по видам, структурным подразделениям и центрам финансовой ответственности.

Бюджет движения денежных средств определяет сбалансированность поступлений денежных средств и их списание, отражает потребность во внешнем финансировании в прогнозном периоде при недостаточности поступлений для покрытия расходов. Принципы группировки, состав и степень их детализации зависят от специфики деятельности конкретной организации. Это позволяет устанавливать статьи, влияющие на платежеспособность компании, и контролировать отклонения.

Ключевая цель анализа движения денежных средств состоит в оптимизации денежных потоков и определении достаточности средств, выявлении причин дефицита или избытка[29]. При получении избыточного денежного потока формируется высокая положительная величина резерва денежной наличности, которая может быть использована для получения дополнительной прибыли. Дефицитный денежный поток формируется при недостаточности средств для покрытия потребностей. Планирование и контроль движения денежных средств на предприятиях, разработка решений по управлению дебиторской и кредиторской задолженностью позволяет обеспечить финансовую устойчивость, платежеспособность и ликвидность баланса.

Прогнозный отчет

Прогнозный баланс — это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода. Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия), и позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период.

Таким образом, основой любого бюджета является бюджет продаж, так как производство ориентировано в первую очередь на то, что будет продаваться, то есть пользоваться спросом на рынке. Объем сбыта определяет объем производства, который в свою очередь, определяет планирование всех видов ресурсов, в том числе трудовые ресурсы, сырьевые запасы и запасы материалов, с составлением соответствующих бюджетов. Это обуславливает необходимость финансового планирования, планирование издержек и прибыли.

2.2 Проблемы бюджетирования на предприятиях

Бюджет является центральным моментом всего процесса планирования и управления[32]. В связи с этим многие коммерческие организации пытаются изобрести свою собственную технологию управления финансами, и, не имея фундаментальных знаний, методом проб и ошибок, в конце концов, так и не достигают желаемой цели. Радикальное изменение структуры и объема потребительского спроса, произошедшее в России в 90-х годах, поставило многие предприятия перед необходимостью приведения номенклатуры выпускаемой продукции в соответствии с новыми требованиями рынка. Традиционно подобные решения на отечественных предприятиях принимались под углом зрения максимизации прибыли от оперативной деятельности, что на практике часто приводило к полной потере платежеспособности многих из них[12]. Бюджетирование движения денежных средств предназначено для решения проблем с неплатежеспособностью, но как раз оно мало используется отечественными предприятиями.

Как и любое явления, бюджетирование имеет свои положительные и отрицательные стороны. К явным достоинствам бюджетного управления предприятием можно отнести такие моменты, как:

положительное воздействие на мотивацию и настрой коллектива;

координацию работы предприятия в целом;

анализ бюджетов, что позволяет своевременно вносить корректирующие изменения;

использование опыта составления бюджетов прошлых периодов;

совершенствование процессов распределения ресурсов;

оптимизацию процессов коммуникаций внутри предприятия;

осознание менеджерами низового звена своей роли в организации;

ускоренную адаптацию вновь прибывших сотрудников в коллектив, так как бюджет раскрывает направление развития предприятия;

возможность сравнения достигнутых и желаемых результатов.

Параллельно с положительными моментами функционирования системы бюджетирования в научных трудах и практических разработках как зарубежных, так и отечественных авторов отмечается и ряд ее недостатков, а именно:

различное восприятие бюджетов у разных людей, так как не все менеджеры обладают достаточной подготовкой для анализа финансовой информации;

сложность и дороговизна системы бюджетирования;

обязательное доведение до сведения каждого сотрудника значимости и целей бюджета, иначе он не сможет оказать практически никакого влияния на мотивацию и результаты работы трудового коллектива, а вместо этого будет восприниматься исключительно как средство для оценки деятельности работников и отслеживания их ошибок;

бюджет требует от сотрудников высокой производительности труда. В свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам и снижает эффективность работы в целом;

наличие постоянного противоречия между достижимостью целей и их стимулирующим эффектом, так как, если поставленные цели достигаются слишком легко, то бюджет не имеет стимулирующего эффекта, если цель запланирована заведомо завышенной и достичь ее слишком сложно, стимулирующий эффект бюджетного управления пропадает, поскольку нет веры в возможность достижения поставленной цели.

Типичные ошибки, допускаемые на предприятиях при бюджетировании, можно подразделить на:

концептуальные;

методологические;

управленческие.

Концептуальные погрешности

Отсутствует четкое понимание возможностей бюджетирования и его назначения. Довольно часто бюджеты не связаны со стратегией развития бизнеса в силу отсутствия такой стратегии у компании. На момент внедрения системы бюджетного управления предприятие должно иметь хорошо проработанную миссию и стратегию развития. Причем стратегию важно выбрать в правильном направлении. Вследствие отсутствия определенной стратегии нет увязки бюджетов с целями предприятия, подавляющее большинство российских предпринимателей отказываются от формулирования логической цепочки — миссии, целей, стратегии как от пустой и бесполезной траты времени и сил.

Методологические недочеты

Процедуры планирования, учета и анализа недостаточно регламентированны. Формализация процесса управления никогда не была сильной чертой российских менеджеров.

Управленческие решения руководство принимает на основании информации об отклонениях от бюджета. Отклонения рассчитывают как бюджетные данные минус фактические данные. Фактические данные можно получить только из управленческого учета. Следует заметить, что бюджеты сами по себе управленческой ценности не представляют. Важно знать каково отклонение от бюджета, а только потом на основании анализа этой информации принимать управленческие решения.

Из вышесказанного можно сделать вывод, что наличие системы управленческого учета – это необходимое условие функционирования системы бюджетного управления. Типичной ошибкой является использование фактических данных бухгалтерского учета. Информацию, представленную в бухгалтерской отчетности, невозможно использовать для бюджетного управления по двум основным причинам. Во-первых, она не оперативна, а во-вторых, в ней отсутствует нужное аналитическое представление, например, по центрам финансовой ответственности.

Управленческие ошибки

Чтобы механизм бюджетного управления эффективно функционировал, им необходимо управлять. Для этого компания разрабатывает регламенты, которые содержат правила, последовательность и логику управления. Также регламенты задают динамику процесса бюджетирования, накапливают в себе опыт предприятия.

Как правило, система регламентов в компании состоит из:

регламента разработки и внедрения системы бюджетного управления (СБУ);

регламента разработки и корректировки бюджетов;

регламента текущего управления на основе разработанных бюджетов;

регламента улучшения бюджетного процесса.

Правильно разработанный регламент должен иметь определенный формат. Он включает в себя назначение, описание и сроки представления как входной, так и выходной информации, этапы выполнения регламента, перечисление подразделений, участвующих в управлении, ответственные лица.

Следует отметить, что регламент разработки и корректировки бюджетов обязательно должен содержать сроки, когда подразделения получают свои целевые показатели и ресурсные ограничения. Ведь без этого они не могут начать разработку своих бюджетов.

Также нужно обязательно указать сроки, когда подразделения представляют запланированные бюджеты. Например, при разработке годового бюджета не следует использовать данные, предоставленные в августе прошедшего года. Ведь за 4 месяца до исполнения бюджета произойдет много событий, некоторые из которых могут существенно повлиять на его содержание. К сожалению, подобная практика часто встречается на российских предприятиях.

Типичной ошибкой являются частые пересмотры бюджетов или, наоборот, их неизменная форма. Разрабатывая СБУ, нужно обязательно указать, при каких условиях бюджеты корректируются, и кто именно имеет право это делать. В одних случаях это может быть менеджер бюджетного процесса, в других – только Бюджетный комитет.

Принципиальное руководство бюджетным процессом осуществляет Бюджетный комитет. Его наличие или отсутствие определяет степень зрелости бюджетирования на предприятии. В функции данного комитета входит: преобразование стратегии в тактические планы, обсуждение и утверждение бюджетов, разработка и постоянное обновление бюджетных регламентов. На предприятии должно регулярно улучшаться качество бюджетного процесса. Все его участники по окончании бюджетного периода должны анализировать все плюсы и минусы разработанных бюджетов, вносить изменения в регламенты и бюджетную модель.

Резюмируя вышесказанное, следует отметить, что наиболее распространенной ошибкой является отсутствие организованного бюджетного процесса и управления им. Таким образом, бюджетное управление необходимо сделать децентрализованным. Начальники подразделений не должны отвечать за ресурсы, которыми они не распоряжаются и за результаты, на которые они не влияют. Другими словами, важно правильно определить центры финансовой ответственности за результаты деятельности. Для этого руководители всех уровней должны участвовать в разработке бюджетов. Планирование и контроль должны осуществляться только на основе данных управленческого учета. СБУ является сложным механизмом, и не все, что называют бюджетированием, является им на самом деле. Тем не менее, сейчас российские компании активно осваивают эту технологию управления, учась и на собственном опыте, и на чужих ошибках. Кроме того, создание системы бюджетирования требует интеграции управленческих и информационных технологий и привносит с собой в организацию управления одновременно как созидательные процессы, так и конфликтные ситуации, о чем следует помнить, выстраивая программу бюджетного управления.

В курсовой работе были рассмотрены теоретические основы системы бюджетирования. Успешное функционирование предприятия невозможно без планирования. При создании любого предприятия необходимо определить цели и задачи его деятельности, что и определяется долгосрочным планированием. «Сквозное» управленческое планирование требует эффективного управленческого учета и планирования движения товарно-материальных и финансовых ресурсов предприятия на всех стадиях финансового цикла. Понятно, что каждая стадия финансового цикла является одним из факторов образования конечных финансовых результатов (прибыли) предприятия, и чем больше стадий в кругообороте капитала предприятия, тем более сложной и развернутой должна быть технология бюджетного процесса.

Преимуществами внедрения принципов бюджетного планирования являются:

помесячное планирование бюджетов структурных подразделений дает более точные показатели размеров и структуры затрат, и, соответственно, более точное плановое значение размера прибыли;

минимизация количества контрольных параметров бюджетов позволяет сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

бюджетное планирование позволяет осуществить режим строгой экономии финансовых ресурсов предприятия, что является важнейшей составляющей деятельности российских предприятий.

Итак, бюджетирование как специфическая форма управления предназначена для организации системы анализа и планирования финансовых ресурсов, основанной на разработке и контроле исполнения иерархии этапов разработки бюджетов предприятия, которая позволит установить детальный текущий и оперативный контроль за поступлением и расходованием ресурсов, создать реальные условия для выработки эффективной финансовой стратегии.

1. Анискин Ю.П., Сергеев А.Ф., Ревякина М.А. Финансовая активность и стоимость компании: аспекты планирования/ Под ред. Доктора экономических наук, профессора Анискина Ю.П. - М.: Омега - Л, 2005. - 240 с.

2. Ансофф И. Стратегическое управление. Классическое издание – Питер, 2009 г.- 344 с.

3. Балабанов И.Т. Финансовый менеджмент. Теория и практика. - М.: Перспектива, 2009. - 656с.

4. Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта. - М.: Финансы и статистика, 2002. - 110с.

5. Белолипецкий В. Г. Финансовый менеджмент: Учебное пособие/ Под ред. И. П. Мерзлякова. - КноРус, 2008. - 298 с.

6. Бланк И.А. Основы финансового менеджмента. - М.: Ника-Центр, 2005. - 632с.

7. Бланк И.А. Финансовый менеджмент: Учебный курс. - М.: Ника-Центр, 2004. - 528с.

8. Бородина Е.И. Финансы предприятий. - М.: Банки и биржи, ЮНИТИ, 2005. - 208с.

9. Бочаров В.В. Коммерческое бюджетирование. - СПб.: Питер, 2003. - 368с.

10. Бочаров В.В. Финансовое моделирование. - Спб.: Питер, 2006. - 487с.

11. Бухалков М.И. Внутрифирменное планирование. - М.: ИНФРА-М, 2003. - 400 с.

12. Тевелева О. В. Организационно-экономический механизм повышения фондоотдачи на промышленных предприятиях (с применением методологии контроллинга): Автореф. дис. к.э.н. — 2006 г.

13. Грузинов В.П., Грибов В.Д. Экономика предприятия. - М.: Финансы и статистика, 2006.-208с.

14. Дроченко О.Б. Принципы эффективного бюджетирования // Финансовый директор. - 2004. - №(11)27

15. Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме. - М.: Финансы и статистика, 2005. - 248с.

16. Касаткин Б. П. Составление бюджетов // ЛегПромБизнес, 2007. – 9(147)

17. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов / Пер. с франц. Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 2004. - 576 с.

18. Поляк Г.Б. Финансовый менеджмент: Учебник. - М..: Финансы, ЮНИТИ, 2003. - 578с.

19. Поукок М.А., Тейлор А.Х. Финансовое планирование и контроль. / Пер с англ. - М.: ИНФРА-М, 2005. - 438с.

20. Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. - М.: Русская деловая литература, 2000. - 350 с.

21. Савчук В.П. Управление прибылью и бюджетирование - Издательство "Бином. Лаборатория знаний", 2007. - 432с.

22. Самсонова Н.Ф. Финансовый менеджмент. - М.: Финансы, ЮНИТИ,2004.-495с.

23. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2004. - 304с.

24. Солнцев И.В. Особенности составления бюджета продаж // Бухгалтерский учет в издательстве и полиграфии, 2007, N 5.

25. Старовойтов М.К. Современная российская корпорация (организация, опыт, проблемы). – М.: Наука, 2001. – 312с.

26. Стоянова Е.С. Финансовый менеджмент: теория и практика. - М.: Изд-во "Перспектива", 2004. - 656с.

27. Хелферт Э. Техника финансового анализа /10-е издание Пер. с англ. под ред. Л.П. Белых. - М.: Аудит, ЮНИТИ, 2003. - 663 с.

28. Хэй Д., Моррис Д. Теория организации промышленности: В 2т./ Пер. с англ. Под ред. А.Г. Слуцкого. СПб.: Экономическая школа, 1999. Т.2. - 591с.

29. Чухланцев Д.О. Управление финансовыми потоками компании // под ред. Профессора Л.Г. Лабскера. – М.: ООО фирма «Благовест-В», 2003 – 184 с.

30. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. - М.: ИКЦ "Март"; Ростов-на-Дону: "Март", 2004. - 608с.

31. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. М.: Дело и Сервис, 2005. – 592с.

© 2009 База Рефератов