Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Анализ динамики трансформации дефицита бюджета в профицит с 1997-2007г.г.

Реферат: Анализ динамики трансформации дефицита бюджета в профицит с 1997-2007г.г.

Финансы - экономический инструмент, орудие контроля за образованием и использованием фондов денежных средств. Совокупность финансовых отношений национальной экономики образует финансовую систему государства.

Централизованные финансы - это государственная бюджетная система, государственный кредит, специальные внебюджетные фонды, фонды имущественного и личного страхования. Они используются в качестве инструмента регулирования национальной экономики в целом.

В рамках централизованных финансов рассмотрим государственную бюджетную систему РФ. Прежде всего, бюджет это роспись доходов и расходов государства на определенный срок, иными словами, это финансовый план государства, сопоставляющий ожидаемые расходы и доходы.

Ведущим звеном государственной бюджетной системы является государственный (федеральный) бюджет – основной финансовый план формирования и использования централизованного денежного фонда государства. Именно с его помощью государство осуществляет в основном территориальное и межотраслевое распределение и перераспределение валового национального продукта (до 40 процентов национального дохода).

Под бюджетным дефицитом понимается превышение расходов государственного бюджета над его доходами. Обратное явление - профицит бюджета - означает превышение доходов бюджета над расходами.

Долговое финансирование дефицита в мире распространено очень широко. Под государственным долгом в общем случае понимается величина накопленного бюджетного дефицита, которая была покрыта путем выпуска и размещения долговых обязательств. Таким образом, государственный долг представляет собой совокупность долговых обязательств исполнительных органов власти перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.

1. Динамика трансформации дефицита федерального бюджета в профицит.

Рассмотрим динамику с 1997 по 2007г.

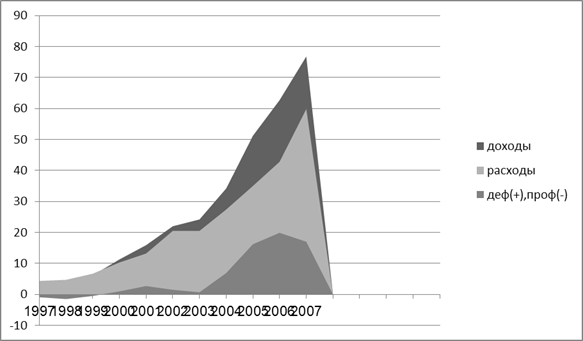

Таблица 1.

| год | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| доходы | 3,43 | 3,26 | 6,15 | 11,3 | 15,9 | 22,0 | 24,2 | 34,2 | 51,2 | 62,7 | 76,8 |

| расходы | 4,36 | 4,72 | 6,69 | 10,3 | 13,2 | 20.5 | 23,5 | 27,4 | 35,0 | 42,8 | 59,8 |

|

дефицит(-) профицит(+) |

-0,9 | -1.5 | -0,5 | 1,0 | 2,7 | 1,5 | 0,7 | 6,9 | 16,2 | 19,9 | 17,0 |

На основании таблицы 1. построим диаграмму 1.

Диаграмма 1.

Источник: Росстат.

Вывод:

На основании выше приведенных таблицы и графика можно сделать следующий вывод: дефицит бюджета наблюдался до 1999г, начиная с 2000г дефицит постепенно трансформировался в профицит. Этому способствовали следующие причины.

Во-первых, рост налоговых доходов (см. таблица 2, диаграмма 2).

Динамика исполнения федерального бюджета по доходам

Рассмотрим динамику доходов и ее исполнение за период с 1997 по 2007г.

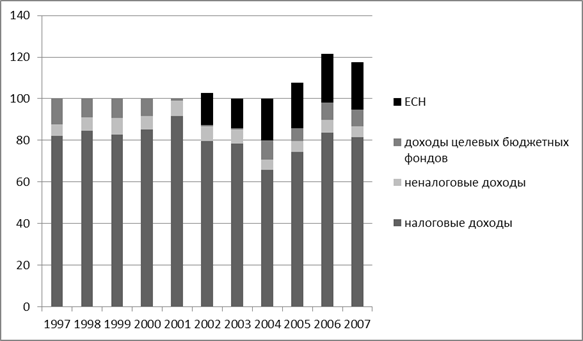

таблица 2.

| год | налоговые доходы | неналоговые доходы | доходы целевых бюджетных фондов | ЕСН |

| 1997 | 82,2 | 5,6 | 12,2 | |

| 1998 | 84,6 | 6,6 | 8,8 | |

| 1999 | 82,8 | 8 | 9,2 | |

| 2000 | 85,2 | 6,6 | 8,2 | |

| 2001 | 91,6 | 7,5 | 0,9 | |

| 2002 | 79,6 | 7 | 0,7 | 15,4 |

| 2003 | 78,5 | 6,8 | 0,6 | 14,1 |

| 2004 | 65,9 | 4,7 | 9,3 | 20,1 |

| 2005 | 74,4 | 5,1 | 6,4 | 21,7 |

| 2006 | 83,5 | 6,4 | 8,2 | 23,6 |

| 2007 | 81,6 | 5,2 | 7,8 | 23,1 |

диаграмма 2.

Источник: Росстат.

Анализ динамики исполнения федерального бюджета по доходам показывает, что основную часть федерального бюджета составляют налоговые доходы за период с 1997г. по 2007г. при этом наблюдается неравномерная динамика от незначительного роста к спаду и наоборот. Так анализируя период с 1997 по 1999г, можно увидеть, что в 1997г. налоговые доходы составили 82,2% от общего объема доходов, в 1998г. произошел рост и доходы составили 84,6% от общего числа доходов, что в процентом соотношении увеличение составило 2,4%. В 1999г произошел спад налоговых доходов федерального бюджета и составил 82,8 %, что на 1,8 % меньше по сравнению с предыдущим годом. Анализируя период с 1999г. по 2001г., можно увидеть значительный рост налоговой части доходов в федеральный бюджет. Так в 2000г. налоговые доходы в процентом соотношении к общему объему составил 85,2%. Рост составил 2,4% по сравнению с 1999г. В 2001г. налоговые доходы составили 91,6% по сравнению с 2000г рост составил 6,4%. Этого удалось достичь благодаря не только сверхплановому росту ВВП, но и росту собираемости налогов (16,0% ВВП против 14,4% ВВП, заложенных в бюджет 2001г.). Правда, связано это в основном с налогами на внешнюю торговлю и отражало благоприятную конъюнктуру мировых рынков.

Анализируя период с 2002г. по 2004г., можно наблюдать снижение налоговой части доходов бюджета. Так в 2002г. они составили 76,9%, что по сравнению с 2001г снижение составило -14,7%. В 2003 происходит рост % доли налоговых доходов в федеральный бюджет и составляет 78,5, что по отношению к 2002г рост составляет 1,6%. В 2004г. происходит снижение налоговых доходов в процентом соотношении к общей доли и составляет 65,9% по отношению к 2003г. снижение составило 12,6%. Это связано, прежде всего, с внесением изменений в Налоговое законодательство РФ с 2004г. уменьшались налоговые доходы федерального бюджета РФ на 102,2 млрд. руб. или на 0,66% ВВП. Изменения, произошедшие в части бюджетного законодательства, снизили налоговые доходы федерального бюджета на 23 млрд. руб. или на 0,15% ВВП. За период с 1997г. по 2004г. снижение поступлений налоговых доходов в процентном соотношении составило 16,3%.

Анализ доходов с2004-2007 показывает рост, что после спада в 2004г. налоговые доходы опять выросли на 17,6% в 2006г. по сравнению с 2004г., а в 2007г. снизились на 1,9% по сравнению с 2006г,что было связано с кризисом в мировой экономике.

Анализируя неналоговые доходы можно также сделать вывод о неравномерностях поступления неналоговых доходов в федеральный бюджет. Самый значительный рост неналоговых доходов был в 1999г и составил 8% от общего объема неналоговых доходов федерального бюджета в процентом соотношении. Это связано с ростом продаж государственного имущества, но следует упомянуть, что данный источник доходов – невозобновляемый, и его использование в одном году сокращает поступление данных доходов в другом. С 2000г наблюдается спад неналоговых доходов и по 2004г. и составляет 6,6%, затем в 2001г. -7,5%, в 2002г.- 7%, в 2003г.- 6,8%, и, наконец, в 2004г.- 4,7%.Значительное снижение доли неналоговых доходов в федеральный бюджет произошло также из-за изменений в налоговом и бюджетном законодательстве.

Далее рассматривая доходы целевых бюджетных фондов можно сказать, что наибольший рост пришелся на 1997г.- 12,2% от общего объема доходов федерального бюджета. В 1998г. произошло снижение на 3,4% и составило 8,8%. В 1999г. -9,2 % что на 0,4 % больше по сравнению с 1998г. В 2000г.- соответственно 8,2%. Особое внимание нужно обратить на период с 2001 по 2003г. здесь наблюдается значительное снижение доходов целевых бюджетных фондов, это связано, прежде всего, повлияли изменения ставок налогов и отмена отдельных отчислений.

Особенно хочется отметить появление нового ЕСН зачисление, которого началось с 2002г. Сбор в 2002г. составил 15,4%, в 2003г. 14,1% снижение на 1,3%. Соответственно в 2004г – поступления от ЕСН увеличилось и составило - 20,1%, в 2006г.- 23,6%.

На основании выше проведенного анализа можно сделать вывод, о том, что динамика поступлений доходов в федеральный бюджет обладает завидной неравномерной динамикой, как правило, это связано с различными факторами воздействиями в области законодательства, социально-экономического развития, мирового хозяйства.

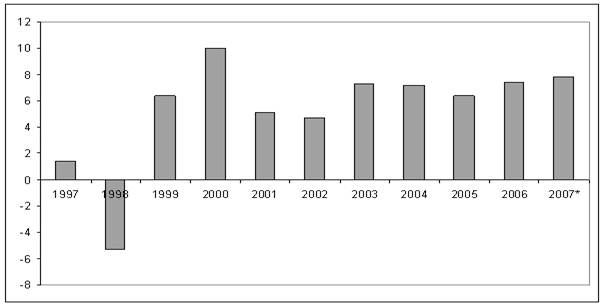

Во-вторых, рост ВВП. Экономический рост в России начался в 1997 году после преодоления постсоциалистической рецессии, связанной с крахом советской экономики, перестройкой важнейших экономических институтов. В 1998 году он был прерван резким ухудшением мировой экономической конъюнктуры, оттоком капитала с многих развивающихся рынков (включая российский), падением цен на нефть (в реальном исчислении) до беспрецедентно низкого за последние 30 лет уровня. Рост восстановился в 1999 году и с тех пор продолжается уже 9 лет. Его средние темпы за этот период – 6,9% в год (см. рис. 1).

Рисунок 1. Темпы прироста ВВП России, 1997–2007 гг. (в % к предыдущему году) .

Источник: Росстат.

В начале рост носил восстановительный характер. Его основным источником было использование производственных мощностей, созданных в советское время. Начиная с 2003–2004 годов, он все в большей степени приобретает инвестиционный характер. Темпы прироста инвестиций в основной капитал находятся на устойчиво высоком уровне. В 2007 году они превысили 20%.

В третьих, рост машиностроительного экспорта. Принято считать, что нынешние высокие темпы российского экономического роста лишь результат благоприятной конъюнктуры на рынке нефти. Происходящее на этом рынке действительно серьезно влияет на состояние российского платежного баланса, бюджета. Однако начало постсоциалистического экономического роста в России отнюдь не было связано с благоприятной динамикой цен на нефть. В 1997 году эти цены (в реальном исчислении) были близки к средним многолетним, то же относится и к 1999 году, когда экономический рост восстановился после кризиса. В 2000–2003 годах цены также были близки к средним многолетним (в 1998 году значительно ниже). Лишь в 2004 году, после 5 лет динамичного развития российской экономики, на фоне благоприятной экономической конъюнктуры, они стали приближаться к уровню цен 1970 – начала 1980-х годов. Но наиболее динамично растущие отрасли российской промышленности, отнюдь, не нефть и газ, а производство машин и электрооборудования (среднегодовые темпы роста за последние 8 лет – соответственно примерно 11 и 15%). Разумеется, можно сформулировать гипотезу, суть которой в том, что высокие цены на нефть и обеспечивают быстрый спрос на российскую машиностроительную продукцию, рост ее выпуска. Но принять такое предположение не позволяют данные о быстром росте машиностроительного экспорта, темпы прироста которого в 2006–2007 годах приблизились к 15%(см. рис.2).

Рисунок 2. Динамика экспорта машин и оборудования из

России

(в % к предыдущему году)

Источник:

Росстат;

IMF IFS 2007; WDI online, World Bank.

Источник:

Росстат;

IMF IFS 2007; WDI online, World Bank.

В четвертых, влияние мировой экономики. Америка и Китай в последние годы вносят наиболее весомый вклад в обеспечение высоких темпов экономического роста в мире: США – в силу масштаба экономики, Китай – высоких темпов развития. Когда их экономики замедляются, с этим приходится считаться всему миру.

Не слишком благоприятно обстоят дела и в других крупнейших мировых экономиках. В январе широко обсуждается вопрос о том, окажется ли в 2008 году в состоянии рецессии Япония. В странах Евросоюза возможности продолжать экономический рост темпами, превышающими 3%, характерными для 2006–2007 годов, ограничиваются влиянием укрепления курса евро по отношению к доллару, осложняющим экспорт из еврозоны, и высокой (по европейским стандартам) инфляцией, не позволяющей снизить базовую процентную ставку для ускорения роста экономики. Индия в меньшей степени, чем Китай и Евросоюз, зависит от мировой конъюнктуры. Но и здесь прогнозируется замедление темпов экономического роста (в 2008 году по отношению к 2006 году – на 1%).

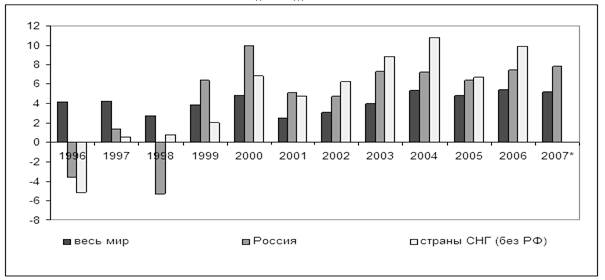

Российская экономика сильнее, чем экономики других стран СНГ, зависит от мировой конъюнктуры (см. рис. 3). Когда в 1997–1998 годах страна столкнулась с кризисом на развивающихся рынках, начавшийся в 1997 году экономический рост сменился падением. В 2001 году американская экономика оказалась в состоянии рецессии. Российская отреагировала на это сильно: темпы роста ВВП в 2001 году упали по сравнению с 2000 годом на 4,9 п.п., а в 2002 году – более чем на 5 п.п. Понять причины, почему колебания мировой конъюнктуры влияют на Россию сильнее, чем на мир в целом, нетрудно. 80% экспорта нашей страны – это нефть, нефтепродукты, газ и металлы (см. рис. 3). Цены на эти товары чувствительны к изменениям темпов роста глобальной экономики.

Рисунок 3. Темпы прироста мирового ВВП, ВВП России и стран СНГ без России, 1996–2007 гг. (в % к предыдущему году)

Источник: Росстат.

В пятых, снижение государственного долга.

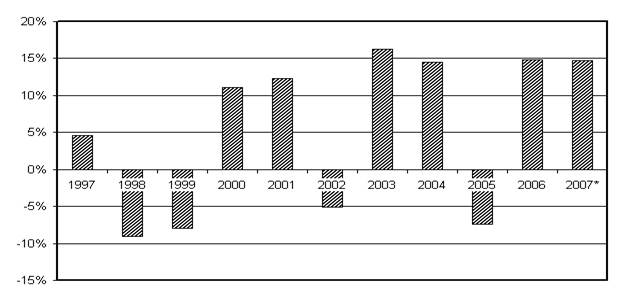

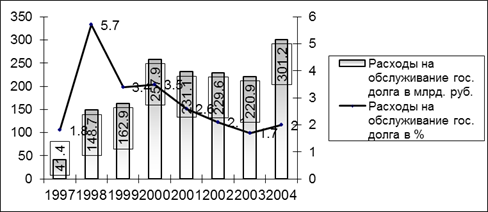

Проведем анализ долга. Пристальное внимание именно к этой статье государственных расходов федерального бюджета связано, прежде всего, с тем, что именно упразднение данной статьи повлияло на переход от дефицита к профициту федерального бюджета РФ.В связи с этим рассмотрим динамику расходов на обслуживание государственного долга за период с 1997 по 2004гг.

таблица 3.

Динамика расходов на обслуживание государственного долга за период с 1997 по 2004гг

| показатели | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

| Расходы на обслуживание гос. долга в млрд. руб. | 41,4 | 148,7 | 162,9 | 257,9 | 231,1 | 229,6 | 220,9 | 301,2 |

| Расходы на обслуживание гос. долга в % | 1,8 | 5,7 | 3,4 | 3,5 | 2,6 | 2,1 | 1,7 | 2 |

Источник: Росстат.

На основании данных таблицы 3, построим диаграмму 3.

диаграмма 3.

Выводы: На основании данных таблицы 3 и диаграммы 3, проанализируем динамику расходов на обслуживание государственного долга за период с 1997г по 2004г.

Анализ расходов федерального бюджета на обслуживание государственного долга и дефицит (профицит) за период, показал, что наибольшие затраты по государственному долгу были в 2000г. – 257,9 млрд. руб., в 2004г. – 301,17 млрд. руб. В 2000г. увеличение затрат по гос. долгу связано с выплатой внешнего долга на сумму 13 млрд. руб.

Увеличение расходов в 2004г. по государственному долгу связано с увеличением объема внутреннего долга. Объем государственного внутреннего долга на 1 апреля 2004 г. составил 723457,6 млн. руб. Увеличение его за I квартал 2004 г. составило 41440,1 млн. руб. и сложилось по следующим видам государственных долговых обязательств: облигации федеральных займов с амортизацией долга (ОФЗ-АД) +48379,2 млн. руб., целевые вклады и чеки на автомобили -137,3 млн. руб., государственный внутренний выигрышный заем 1992 г. -1,8 млн. руб., задолженность по централизованным кредитам и начисленным процентам организаций АПК и организаций, осуществляющих завоз продукции в районы Крайнего Севера, переоформленная в казначейский вексель, -2,1 млн. руб., государственные краткосрочные облигации (ГКО) +3960,0 млн. руб., облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) -265,2 млн. руб., облигации федеральных займов с фиксированным купонным доходом (ОФЗ-ФК) -10492,7 млн. руб.

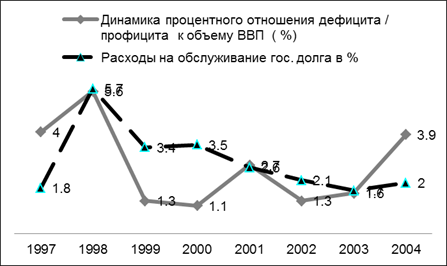

таблица 4.

Взаимосвязь расходов на обслуживание государственного долга за период с 1997 по 2004гг. и трансформации дефицита федерального бюджета в профицит

| годы | Расходы на обслуживание гос. долга в % | Динамика процентного отношения дефицита / профицита к объему ВВП |

| 1997 | 1,8 | 4,0 |

| 1998 | 5,7 | 5,6 |

| 1999 | 3,4 | 1,3 |

| 2000 | 3,5 | 1,1 |

| 2001 | 2,6 | 2,7 |

| 2002 | 2,1 | 1,3 |

| 2003 | 1,7 | 1,6 |

| 2004 | 2 | 3,9 |

На основании таблицы 4 построим диаграмму 4.

диаграмма 4.

Вывод: анализируя данные диаграммы 4. можно сделать вывод, что повышение объема расходов на государственный долг влечет повышение динамики процентного отношения дефицита к профициту к объему ВВП и, следовательно, наоборот, при снижении расходов по государственному долгу происходит снижение динамики процентного отношения дефицита к профициту к объему ВВП.

Тем самым если выплата основной части государственного долга (его погашение) относится не к категории “расходов” (в отличие от выплаты процентов), а к платежам из “источников покрытия дефицита”. То наличие профицита, показывает лишь то, что необходимые суммы займов меньше сумм погашения долга.

В связи с проведенным анализом динамики расходов на обслуживание государственного долга за период с 1997 по 2004гг. и трансформации дефицита федерального бюджета в профицит, можно сделать вывод о том, что появление профицита федерального бюджета в полной мере зависит от динамики расходов на обслуживание государственного долга.

Таким образом, можно сделать вывод о том, что повышение объема расходов на государственный долг влечет повышение динамики процентного отношения дефицита к профициту к объему ВВП и, следовательно, наоборот, при снижении расходов по гос. долгу происходит снижение динамики процентного отношения дефицита к профициту к объему ВВП.

Основными направлениями повышения эффективности бюджетной политики в области дефицита (профицита) станет:

-в первую очередь снижение долговой нагрузки, которая позволила существенно сократить долю государственного долга в ВВП;

-во-вторых, дальнейший рост профицита, который привел к формированию значительного финансового резерва, что дает возможность проведения активной инвестиционной политики и позволит в будущем увеличить непроцентные расходы.

В связи с этим, основными задачами правительства будут поддержание высоких темпов экономического роста и борьба с бедностью. Именно бюджетная политика государства, как наиболее значительная составляющая экономической политики правительства, должна быть направлена на выполнение данных задач.В свете поставленных задач приоритетными направлениями по дальнейшему совершенствованию останутся следующие направления бюджетно-налоговой политики: политика государственных расходов, налоговая политика, профицит бюджета, фискальный федерализм.

Список литературы:

1. Бюджетный кодекс Российской Федерации. - М.: ТК Велби. Издательство Проспект, 2005г. 208с. Раздел IV, Гл. 13ст.92-94.

2. Бюджетная система России / Под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2000.

3. Финансы, денежное обращение и кредит / Под ред. В.К.Сенчагова, А.И.Архипова. М.: «Проспект», 1999.

4. Закон РФ “О валютном регулировании и валютном контроле”

5.“Финансовое право” Учебное пособие. Е.Ю. Грачева, Э.Д. Соколова, Изд. “Новый юрист”, Москва, 1998 г.

6.“Финансовое и банковское право” словарь-справочник . Додонов В.Н., Крылова М.А., Шестаков А.В. Изд. “Инфра-М”, Москва, 1997 г.

7.Конституция РФ

8.Букато В.И., Львов Ю.И.Банки и банковские операции в России. // Под редакцией Лапидуса М.Х. – М.: Финансы и статистика,1996. 335с.

9.Буренин А.Н.Рынок ценных бумаг и производных финансовых инструментов:Учебное пособие. – М. – 1998. – 348с.

10.Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство “АСА”, 1997.

11.Финансы: Учебное пособие / А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др.; Под ред. проф. А.М. Ковалевой. - М.: Финансы и статистика, 1997.

12. Российский статистический ежегодник, 2004: Стат.сб. / Госкомстат России. - М., 1997. - с. 531.;Российский статистический ежегодник: Стат.сб. / Госкомстат России. - М., 2000. - с. 249.; Российский статистический ежегодник: Стат.сб. / Госкомстат России. - М., 2004. - с. 389.

© 2009 База Рефератов