Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Анализ коммерческой деятельности ЗАО СП "НОВО-ВР"

Реферат: Анализ коммерческой деятельности ЗАО СП "НОВО-ВР"

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ЗАО СП «НОВО-ВР»»

Минск, 2008

Характеристика ЗАО СП «Ново-ВР»

Белорусско-польское ЗАО СП «Ново-ВР» было основано в Минске в 1994 году. За эти годы предприятие расширилось и в настоящее время оно представляет расширенную сеть клубов игровых автоматов по городу Минску, Гомелю, Бресту, городу Барановичи и два казино в городе Минске.

Для создания имиджа и расширения сервиса для клиентов в клубах игровых автоматов открыли бары и винный бар-ресторан "У Адмирала" в центре города. Сейчас предприятие обслуживает 13 клубов игровых автоматов, 2 казино, 8 баров и бар-ресторан. На предприятии работает 440 человек, из них половина служащих оказывает услуги клиентам в казино и клубах.

Структура сотрудников казино выглядит следующим образом: крупье - это люди, которые непосредственно ведут игру с клиентом в интересах казино. Для такой работы ведутся постоянные наборы молодых людей для обучения. Обучение проводят опытные менеджеры-иностранцы, которые имеют опыт в игорном бизнесе 10-15 лет.

Основные из расходов это:

Ø налог на игорный бизнес;

Ø аренда залов казино и игровых автоматом;

Ø коммунальные услуги;

Ø охрана и услуги тревожной сигнализации;

Ø заработная плата работниов;

Ø налоги с заработной платы;

Ø налоги с выручки и НДС;

Ø маркетинговые расходы;

Ø капитальные вложение;

Ø закупка товарно-материальных ценностей;

Ø закупка продуктов;

Ø и прочие

Так же надо вкладывать денежные средства в повышение уровня сервиса, формы угощения клиентов, дополнительные услуги и рекламу.

Правила на все игры в казино и клубах игровых автоматов утверждаются Министерством спорта и туризма, в структуру которого входит игорный бизнес. Пит-босы и менеджеры в казино - это руководящее звено, которое составляет график игр на столах и порядок обслуживания посетителей во время игры.

В казино находится менее 10 столов, так как налог на игорный бизнес это фиксированный налог и зависит от количества столов. Так если в казино 10 и более столов ставка налога составляет 4000 евро в месяц, а если менее 10 столов - 3500 евро. На игровые автоматы, если они расположены в городе Минске соответственно -100 евро в месяц за один игровой автомат, а если в областном городе - 90 евро, во всех остальных городах Беларуси - 80 евро.

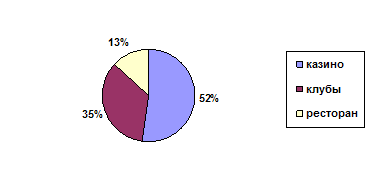

Рисунок 1 – Выручка СП ЗАО «Ново-ВР» от различных видов деятельности

В казино виды игр установлены в зависимости от интереса и контингента игроков. Так в самом большом казино в гостинице "Орбита" расположено 9 игровых столов со следующими видами игр:

Ø Американская рулетка - 2 стола;

Ø Блэк Джек - 2 стола;

Ø Оазис Покер - 4 стола;

Ø Понтун - 1 стол ;

В казино на площади Свободы находится 6 игровых столов:

Ø Американская рулетка - 2 стола;

Ø Блэк Джек - 1 стол;

Ø Оазис Покер - 3 стола.

В казино Адмирал можно увидеть различные игровые автоматы, игровые столы.

В таблице 1 приведён список игровых автоматов и их количество:

Таблица 1 – Список игровых автоматов

| Наименование | Количество | |

| 1 | Интерактивная игра | 6 |

| 2 | Мульти Конти | 4 |

| 3 | Рулетка 36 | 3 |

| 4 | Супер Шерри Мастер | 5 |

| 5 | Американский Покер II | 35 |

| 6 | Мульти Степ | 1 |

| 7 | Американский Покер II | 25 |

2 Анализ хозяйственной деятельности ЗАО СП «Ново-ВР»

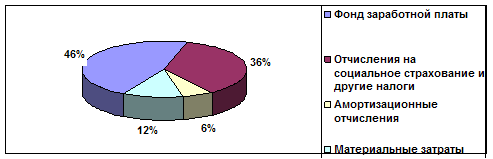

Специфика самих услуг игорного бизнеса состоит в том, что на заработную плату приходится больше затрат, чем на материальные ресурсы. (структура затрат предприятия представлена на рисунке 2). Так на ЗАО СП «Ново-ВР» на заработную плату приходится 46% затрат, а на материальные затраты - только 12%.

Рисунок 2 - Структура затрат предприятия

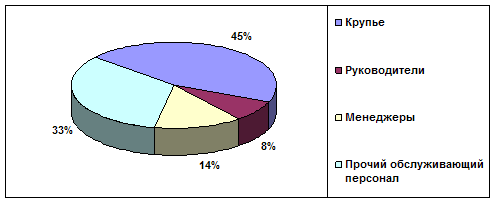

Списочная численность сотрудников ЗАО СП «Ново-ВР» на конец 2008 года составила 440 человек.

Структура персонала ЗАО СП «Ново-ВР» приведена на рисунке 3.

Рисунок 3 - Структура персонала ЗАО СП «Ново-ВР»

Проанализируем финансовые результаты по балансу ЗАО СП «Ново-ВР» за 2007 - 2008 гг. Показатели приведены в таблице 2, а их динамика представлена в таблице 3.

Таблица 2 – Финансовые показатели работы за 2005 - 2008 года

|

Показатели |

Ед.изм. |

2005 |

2006 |

2007г. |

2008г. |

| Выручка от реализации услуг | млн.руб. | 2250,5 | 2630,8 | 2 862,2 | 3 104,6 |

| Прибыль от реализации услуг | млн.руб. | 562,625 | 604,9 | 658,306 | 683,012 |

| Продолжение таблицы 2.2 Финансовые показатели работы за 2005-2008 гг. | |||||

| Прибыль от прочих операционных и внереализационных доходов и расходов | млн.руб. | 4,854 | 4,890 | 5,498 | 4,941 |

| Балансовая прибыль | млн.руб. | 567,479 | 609,79 | 663,804 | 687,953 |

Таблица 3 – Динамика изменения показателей за 2005-2008гг.

|

Показатели |

Динамика |

|||||

|

2006г. к 2005г. |

2007г. к 2006г. |

2008г. к 2007г. |

||||

| Млн.руб. | % | Млн.руб. | % | Млн.руб. | % | |

| Выручка от реализации услуг | 380,3 | 117 | 231,40 | 109 | 242,4 | 108,5 |

| Прибыль от реализации услуг | 42,275 | 107,5 | 53,41 | 109 | 24,706 | 104 |

| Прибыль от прочих операционных и внереализационных доходов и расходов | 0,036 | 101 | 0,61 | 112,5 | -0,557 | 90 |

| Балансовая прибыль | 42,311 | 107,5 | 54,01 | 109 | 24,149 | 104 |

Выручка от реализации продукции в 2008 году увеличилась по сравнению с 2007 годом на 8,5 % (242,4 млн. руб.).

Прибыль от реализации продукции за 2008 год увеличилась по сравнению с 2007 годом на 4 %, (24,706 млн. руб.).

В основе прогнозирования объемов продаж лежат три взаимодополняющих источника информации:

- оценка перспектив развития, будущего состояния прогнозируемого явления;

- условное продолжение тенденций, закономерность развития которых в прошлом и настоящем обладает высокой степенью инертности;

- модель будущего состояния того или иного явления либо процесса, построенная сообразно ожидаемым или желательным изменениям ряда условий, перспективы развития которых достаточно хорошо известны.

Исследуемые показатели деятельности предприятия можно прогнозировать при помощи двух групп количественных методов: методов однопараметрического и многопараметрического прогнозирования. Общим для обеих групп методов является, прежде всего, то, что применяемые для параметрического прогнозирования математические функции основываются на оценке измеряемых значений прошедшего периода (ретроспективы).

При прогнозировании объемов выручки на предприятии ЗАО СП «Ново-ВР» будем использовать однопараметрическое прогнозирование, которое базируется на функциональной зависимости между прогнозируемым параметром (переменной) и его прошлым значением.

![]() (1)

(1)

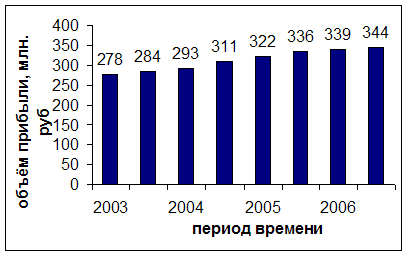

Ряды динамики, используемые для анализа объемов продаж на предприятии ЗАО СП «Ново-ВР», представлены в графической интерпретации на рисунке 4.

Рисунок 4 –Динамика объемов прибыли ЗАО СП «Ново-ВР» за 2005-2008 гг.

Как видно на графике, временной ряд объемов выручки обладает линейным трендом. Для выбора типа линии объёма, достаточно хорошо аппроксимирующей тенденцию, используем метод характеристик прироста. Применение данного метода предполагает:

1) сглаживание динамического ряда с помощью скользящей средней;

2) определение средних приростов и их характеристик;

3) выбор типа линии продаж.

При сглаживании динамического ряда будем использовать следующую формулу:

![]()

, (2)

, (2)

где ![]() – скользящая средняя,

– скользящая средняя,

![]() – уровень динамического ряда;

– уровень динамического ряда;

![]() – длина периода

сглаживания.

– длина периода

сглаживания.

Длина периода сглаживания принадлежит интервалу: 1£p£[n/2], где n – число уровней динамического ряда. В данном случае n=8, следовательно, p принадлежит интервалу: 1£p£4.

Результаты сглаживания динамического ряда отражены в таблице 4.

При использовании метода характеристик прироста применяют следующие виды приростов:

·

первые разности

(![]() );

);

·

вторые разности

(![]() );

);

· их производные.

Результаты расчета средних приростов и их характеристик представлены в таблице 4.

Таблица 4 – Сглаживание динамического ряда и определение средних характеристик прироста

| t |

|

|

|

|

|

|

| 1 | 1120,3 | 1172,88 | - | - | - | - |

| 2 | 1130,2 | 1267,95 | 95,08 | - | 0,074983 | 7,145157 |

| 3 | 1310,8 | 1340,25 | 72,30 | -22,78 | 0,053945 | 7,200811 |

| 4 | 1320 | 1398,10 | 57,85 | -14,45 | 0,041378 | 7,242869 |

| 5 | 1410,2 | 1466,18 | 68,08 | 10,23 | 0,04643 | 7,290412 |

| 6 | 1452 | 1526,78 | 60,60 | -7,47 | 0,039692 | 7,330913 |

| 7 | 1550,5 | - | - | - | - | - |

| 8 | 1554,1 | - | - | - | - | - |

Так как первые разности (![]() )

постепенно уменьшаются, то кривая роста имеет вид:

)

постепенно уменьшаются, то кривая роста имеет вид: ![]() .

.

Используя преобразование ![]() ,

получим новую функцию

,

получим новую функцию ![]() , для которой

найдем параметры

, для которой

найдем параметры ![]() и

и ![]() методом наименьших

квадратов из системы нормальных уравнений:

методом наименьших

квадратов из системы нормальных уравнений:

(3)

(3)

Данные, необходимые для решения системы, в таблице 2.4.

Таблица 4 – Расчет индикаторов для решения системы нормальных уравнений

|

|

|

|

|

|

| 1 | 1120,3 | 0,0 | 0,0 | 0,0 |

| 2 | 1130,2 | 0,7 | 0,5 | 783,4 |

| 3 | 1310,8 | 1,1 | 1,2 | 1440,1 |

| 4 | 1320,0 | 1,4 | 1,9 | 1829,9 |

| 5 | 1410,2 | 1,6 | 2,6 | 2269,6 |

| 6 | 1452,0 | 1,8 | 3,2 | 2601,6 |

| 7 | 1550,5 | 1,9 | 3,8 | 3017,1 |

| 8 | 1554,1 | 2,1 | 4,3 | 3231,7 |

| Сумма | 10848,1 | 10,6 | 17,5 | 15173,4 |

Таким образом, система нормальных уравнений будет иметь вид:

(4)

(4)

Решив систему уравнений (2.4), получим: ![]() ,

,

![]() .

.

Таким образом, исходная функция кривой роста объема продаж будет иметь

вид: ![]() .

.

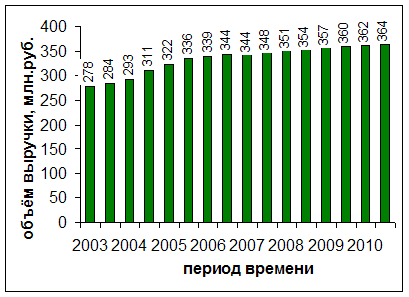

На основании полученной функции рассчитаем прогнозные значения объемов выручки на первые и вторые полугодия до 2010 года, подставляя соответствующие значения t. Полученные значения прогнозных объемов продаж отражены на рисунке 5.

Рисунок 5 – Динамика объемов выручки ЗАО СП «Ново-ВР» за 2005-2010 годы

Таким образом, прогнозный объем выручки за 2010 год составит 3 366,3 млн. руб. Что превысит фактический объем выручки за 2008 год на 261,7 млн. руб.

Конечным результатом хозяйственной деятельности предприятия, его эффективности являются показатели прибыли от реализации и рентабельности. Эти показатели отражают деятельность предприятия в комплексе: хозяйственной, экономической, социальной. Недоработки в каждой из этих сфер отрицательно влияют на эффективность. Источником формирования прибыли, прежде всего, является доходы от основной деятельности, но непосредственно конечный результат деятельности предприятия оценивается по показателю балансовой прибыли. Предприятие может иметь прибыль от основной деятельности, но не иметь балансовую прибыль, так как с учетом платежей из выручки при наличии убытков от прочей деятельности прежде предприятие может получить убыток вместо прибыли.

Наряду с показателем прибыли для анализа эффективности хозяйственной деятельности предприятия и отдельных ее составляющих необходимо определить и проанализировать показатели рентабельности. Показатели рентабельности дают возможность рассматривать эффективность использования всех видов производственных ресурсов предприятия, его имущества. Рентабельность предоставления всех видов услуг определяется отношением прибыли от реализации к затратам (формула (5)).

Р = (Пр/З) × 100%, (5)

где Р - рентабельность, %;

Пр – прибыль от реализации услуг;

З – затраты на реализацию услуг.

Значит, рентабельность за 2007 и 2008 гг. составляет:

Р2007=(658,306/2203,894) × 100=29,87 %;

Р2008=(683,012/2421,588) × 100=28,20%.

Как видно из расчетов, рентабельность, характеризующая предоставление услуг, имеет высокие значения, что, в свою очередь, свидетельствует о достаточно грамотном проведения маркетинговой политики на ЗАО СП «Ново-ВР».

ЛИТЕРАТУРА

1. Афанасьев, М. Н. Маркетинг: стратегия и практика фирмы / М. Н. Афанасьев. – М.: Финстатинформ, 2007.

2. Беляевский, И. К. Маркетинговое исследование: информация, анализ, прогноз / И. К. Беляевский. – М.: Финансы и статистика, 2001.

3. Благаев, В. А. Маркетинг в определениях и примерах / В. А. Благаев. – М.: 1999.

4. Болт, Г. А. Руководство по управлению сбытом / Г. А. Болт. – М.: Экономика, 2008.

5. Ковалев, А. И. Маркетинг в системе управления предприятием. Развитие предприятия и конкурентоспособность / А.И. Ковалев, В. В. Войленко. – М., 2008.

6. Ковалев, А. И. Маркетинговый анализ. / А.И. Ковалев, В.В. Войленко. – М., 2008.

7. Козлов, В. А. Реклама в системе маркетинга. / В. А. Козлов. – М., 2007.

8. Котлер, Ф. А. Основы маркетинга. / Ф. А. Котлер. – М.: Прогресс, 2007.

© 2009 База Рефератов