Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Инвестициии в капитальное строительство

Реферат: Инвестициии в капитальное строительство

РЕФЕРАТ

ИНВЕСТИЦИИ И КАПИТАЛЬНОЕ СТРОИТЕЛЬСТВО

Понятие, виды и структура инвестиций

Поступательное развитие экономики непосредственно связано с воспроизводством основных фондов ввиду того, что удовлетворение возникающих общественных потребностей требует реконструкции, технического перевооружения существующих основных фондов или создания новых, способных давать требуемую продукцию. Для достижения этой цели нужны дополнительные ресурсы, капитал (инвестиции).

Понятие «капитал» (или «инвестиционные ресурсы») охватывает все виды инструментов, машин, оборудования, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их конечному потребителю. К этой же категории относятся и средства, предназначенные для приобретения всех вышеперечисленных компонентов.

Поскольку процесс производства и накопления этих средств невозможно осуществить в считанные дни и недели, то следует говорить о большой продолжительности процесса инвестирования. Таким образом, инвестиция — долгосрочное вложение капитала в конкретное предприятие, дело.

Сам по себе широко употребляемый термин «инвестиция» берет свое начало от латинского «investio», что означает «одеваю». В другой редакции латинское «invest» переводится как «вкладывать». Поэтому в классическом энциклопедическом контексте инвестиции характеризуются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом.

В научной литературе довольно часто встречается следующее определение инвестиций, инвестиции – это долгосрочное вложение капитала с целью получения и наращивания дохода.

В рамках направленности данной темы нас интересуют вопросы их общей характеристики, источников финансирования таких долгосрочных вложений, их динамики в российской экономике и оценки их результативности.

В связи с достаточно широким толкованием и неоднозначностью понятия «инвестиции», а также их непреходящим значением для развития производства вообще выделим особо два аспекта их характеристики — финансовый и экономический.

С точки зрения финансовых параметров (или с позиций финансиста, бухгалтера) инвестиции могут быть представлены как любые виды активов вкладываемых в производственно-хозяйственную деятельность с целью последующего извлечения дохода, выгоды.

С точки же зрения экономической (а значит, с позиций оценки экономической целесообразности использования ресурсов в виде основного и оборотного капитала) инвестиции рассматривают как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а также на вызванные этим изменения размеров и состава оборотного капитала.

Чаще всего, в более широком толковании, инвестициями считаются все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности. К этим ценностям относятся:

1) движимое и недвижимое имущество (здания, сооружения, машины и оборудование, другие материальные ценности);

2) имущественные права, вытекающие из авторского права, «ноу-хау», опыт и другие интеллектуальные ценности;

3) права пользования землей и другими природными ресурсами, а также другие ценные имущественные права;

4) денежные средства, целевые банковские вклады; паи, акции и другие ценные бумаги, приватизационные чеки;

5) другие ценности.

Иногда инвестиции по вышеприведенному экономическому определению характеризуют как «капитальные вложения». Этот термин традиционно был характерен для определения в России непосредственно воспроизводственной направленности вложений в экономику. Согласно применяемой у нас статистической методологии, в объем капитальных вложений включаются затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное, коммунальное и культурно-бытовое строительство. К капитальным вложениям относятся затраты на строительные работы всех видов; на приобретение производственного инструмента и хозяйственного инвентаря, включаемых в сметы на строительство; на прочие капитальные работы и затраты. Затраты на капитальный ремонт в капиталовложения не включаются.

Экономическая сущность инвестиций может быть более глубоко раскрыта при группировке многочисленных видов инвестиций по различным классификационным признакам.

С точки зрения направленности и результативности инвестиций весьма важное значение имеет классификация их по формам собственности, в рамках которых эти инвестиции осуществляются, и по конечным целям самого процесса инвестирования.

По этим признакам различают инвестиции государственные и частные. Частные полностью сосредоточены на задаче получения дохода; государственные могут осуществляться также с целью регулирования развития экономики. Инвестиционная деятельность осуществляется на основе:

• инвестирования, осуществляемого гражданами, негосударственными предприятиями, хозяйственными ассоциациями, обществами и товариществами, основанными на коллективной собственности, и иными юридическими лицами;

• государственного инвестирования, осуществляемого органами власти и управления Российской Федерации, республик в ее составе, краев и областей, других административно-территориальных образований, свободных экономических зон, за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемных средств. Особой формой инвестирования, не совпадающей с предлагаемой классификацией, является иностранное инвестирование, осуществляемое иностранными гражданами, юридическими лицами, государствами. Иностранные инвестиции в качестве источника внешнего финансирования имеют три основные формы: прямые инвестиции, целевые кредиты на уровне предприятий и портфельные инвестиции.

Накопленные иностранные инвестиции в Российской Федерации по состоянию на начало 2002 г. оцениваются в 35,6 млрд. долларов, из которых 51,0 % — прямые, 45,4 — прочие и 3,5 % — портфельные инвестиции.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, имущественные права, другие объекты собственности.

Субъектами (инвесторами и участниками) инвестиционной деятельности могут быть граждане России и иностранные граждане, юридические лица, их объединения, иностранные государства.

В сегодняшней инвестиционной стратегии России важная роль должна быть отведена мобилизации инвестиционных средств, которые могут быть представлены частными инвесторами из их собственных накоплений. Известно, что в странах с развитой экономикой такие средства образуют значительные ресурсы для долгосрочного инвестирования.

Справедливо подчеркивается, что интенсивность вложения населением свободных средств в различные сферы экономики служит идеальным индикатором доверия к политике реформ. Заметим, что именно этого доверия подчас и не хватает.

Важной задачей является развитие в России системы коллективных инвестиций — создание различных видов инвестиционных фондов, развитие системы негосударственных пенсионных фондов и др.

Решение проблемы привлечения инвестиций в российскую экономику во многом зависит от развития российского рынка ценных бумаг. С помощью этого сектора рынка имеется возможность Обеспечить условия для привлечения инвестиций на предприятия и расширить доступ последних к более дешевому, по сравнению с банковскими кредитами, капиталу. Поэтому не менее важна классификация инвестиций по другим признакам.

В частности, с точки зрения сфер рынка, на которых они фигурируют, и объектов вложения инвестиции могут иметь форму либо капиталообразующих (реальных), либо портфельных инвестиций.

Портфельные инвестиции — это сумма средств, необходимых для приобретения совокупности различных фондовых ценностей (государственных и частных ценных бумаг, производных фондовых продуктов, любых других продуктов рынка ценных бумаг), а также иных финансовых активов (страховых полисов, долей в уставных фондах неакционированных предприятий, целевых вкладов, залогов и т. п.), обеспечивающих выгодное (высокий текущий доход или быстрый прирост вложенных средств) и надежное (защиту от обесценения средств, ликвидность) размещение.

Российский фондовый рынок в настоящее время представлен несколькими основными сегментами рынком ценных государственных бумаг, акций и облигаций приватизированных предприятий, ценных бумаг, эмитированных коммерческими банками, муниципальных и областных, облигаций и займов, ценных бумаг частных институциональных эмитентов (в том числе инвестиционных фондов).

Капиталообразующие инвестиции (капиталовложения) — это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, нужных для нормального функционирования предприятия.

Капитальные вложения осуществляются в рамках рынка факторов производства и находят свое воплощение в рамках предприятий в зависимости от конкретного наполнения в виде материальных и нематериальных инвестиций.

При этом, материальные капитальные вложения представлены 3 отдельных элементах воспроизводственного основного капитала предприятия и связанных зачастую с этим изменениях оборотного капитала.

Нематериальные вложения — это капитальные (долгосрочные) вложения в активы предприятия, не имеющие материального содержания: технология производства («ноу-хау»), профессиональные способности и навыки кадров, научно-исследовательские и опытно-конструкторские разработки (НИОКР), имущественные права, патенты, лицензии и др.

В соответствии с целями и задачами инвестиционной деятельности и для всестороннего учета и анализа средств, направленных

на воспроизводство основных фондов, т. е. капитальных вложений, их следует группировать по следующим признакам:

А. По назначению. В соответствии с этим признаком капитальные вложения делятся на:

• производственные капиталовложения, т. е. объектом инвестирования выступают фонды производственного назначения (здания цехов и предприятий, сооружения, машины, оборудование и т. д.);

• непроизводственные капиталовложения, т. е. капитальные вложения, направленные на воспроизводство непроизводственных основных фондов (объекты соцкулътбыта административно-территориального значения, объекты инфраструктуры городского хозяйства, библиотеки, детские учреждения предприятий и организаций и т. д.).

Б. По направлению использования:

• новое строительство;

• реконструкция;

• техническое перевооружение;

• расширение действующих предприятий. В. По источникам финансирования:

централизованные;

• децентрализованные, в т. ч. собственные и заемные.

К централизованным капитальным вложениям относятся бюджетные средства государства и средства целевых фондов отраслевых министерств и ведомств.

Цель прямого финансирования и кредитования инвестиций хозяйствующих субъектов за счет средств федерального бюджета — выполнение федеральных целевых программ, обеспечивающих структурную перестройку народного хозяйства, сохранение и развитие производственного и непроизводственного потенциала России, решение социальных и других проблем, которые невозможно реализовать за счет иных источников. Порядок финансирования определен Постановлением Правительства РФ № 220 от 21 марта 1994 г. «Временное положение о финансировании и кредитовании капитального строительства на территории Российской Федерации». Финансирование государственных централизованных капитальных вложений (на безвозвратной основе) за счет средств бюджета производится в соответствии с утвержденным в установленном порядке перечнем приоритетных объектов производственного назначения, обеспеченных договорами подряда по строительству. Открытие финансирования заказчиками (в числе которых находятся организации и предприятия, предпринимательские объединения, другие юридические лица всех форм собственности) производится Министерством финансов РФ путем перечисления средств в течение одного месяца после утверждения правительством РФ объемов государственных централизованных капитальных вложений и перечня объектов для федеральных государственных нужд.

Средства федерального бюджета, предоставляемые на возвратной основе для финансирования государственных капитальных вложений, выделяются Министерству финансов РФ в пределах кредитов, выдаваемых Центральным банком РФ. Возврат заемщиком средств федерального бюджета производится в сроки, предусмотренные договорами. Процентная ставка не может быть выше установленной в договорах между Центральным банком РФ и Министерством финансов РФ.

В 2001 г. на долю бюджетных источников финансирования в России приходилось 19,8 % всех инвестиций. Прослеживается тенденция уменьшения этой доли: в 1995 г. она составляла 23 %, в 1994 г. — 26 %. На долю предприятий и организаций негосударственного сектора приходилось 80,2 % общего объема капитальных вложений (в 1994 г. эта доля составляла 68 %, в 1995 г. — 67 %).

Децентрализованный источник капитальных вложений создается на уровне предприятий и объединений за счет амортизационных отчислений, фонда развития производства, арендных платежей, кредитов банка. .

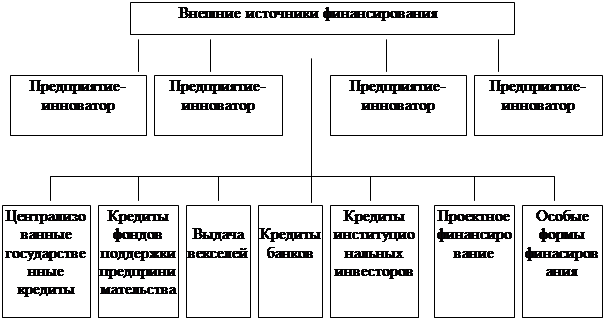

Более детальная классификация источников финансирования инвестиций с учетом их деления на внутренние (собственные) и внешние по отношению к инвестируемому объекту представлена на рисунках 1 и 2.

Г. По структуре составляющих элементов:

• строительные работы;

• буровые работы;

• монтажные работы;

• оборудование;

• инструмент и инвентарь;

|

|

||||||||||||||||||

|

||||||||||||||||||

|

|

|

|

|

||||||||||||||

![]() Рис. 1. Собственные источники и формы

финансирования инвестиционных проектов

Рис. 1. Собственные источники и формы

финансирования инвестиционных проектов

Рис. 2. Внешние источники и формы финансирования инвестиционных проектов

В соответствии с данным признаком классификации капитальных вложений строительными являются работы, связанные с возведением, расширением зданий и сооружений, устройством оснований и фундаментов, опорных конструкций под оборудование, подготовкой и планировкой территории, предназначенной под застройку. К буровым относятся работы по эксплуатационному и глубинному разведочному, бурению нефтяных и газовых скважин. Монтажные работы складываются из сборки и установки технологического, энергетического, подъемно-транспортного и другого оборудования на месте его постоянной эксплуатации. Затраты на оборудование, инструмент и инвентарь состоят из стоимости самого оборудования и инструментов, измерительных и испытательных приборов, производственного и хозяйственного инвентаря, затрат на доставку и налога на добавленную стоимость. Оборудование, которое может быть введено в действие после сборки его отдельных частей и установки на фундаменте, относится к оборудованию, требующему монтажа. Его стоимость включается в смету на строительство объекта. Машины и оборудование, по которым не требуется выполнения монтажных работ, в объем капитальных вложений включаются сразу же при поступлении на объект.

К прочим капитальным работам и затратам относятся проектно-изыскательские работы и авторский надзор проектных организаций за их осуществлением, затраты на содержание дирекции строящегося предприятия, расходы на отвод земельного участка под строительную площадку, а также затраты на подготовку эксплуатационных кадров.

В зависимости от признаков, положенных в основу классификации, и направлений использования различают структуру капитальных вложений:

• отраслевую;

• территориальную;

• технологическую;

• воспроизводственную.

Распределение централизованных капитальных вложений и совокупные объемы децентрализованных капитальных вложений, направляемые по отраслям народного хозяйства, характеризуют отраслевую структуру капитальных вложений за определенный период времени, например, за один финансовый год. Прогрессивным и рациональным направлением улучшения отраслевой структуры капитальных вложений является увеличение абсолютных и относительных их размеров в развитие прогрессивных и базовых отраслей промышленности и народного хозяйства в целом. Таким образом, государство может влиять на стабилизацию экономической обстановки в этих отраслях с помощью внедрения передовых и ресурсосберегающих технологий и более экономичных видов оборудования. Территориальная структура капитальных вложений это их соотношение по экономическим районам России. Государственная инвестиционная политика ориентирована на ускоренное развитие экономики и промышленности северных и восточных районов. В значительной степени это достигается через создание территориально-производственных комплексов с замкнутым циклом производства.

Важное значение для стабилизации экономической ситуации в РФ и повышения эффективности общественного производства имеет улучшение технологической структуры капитальных вложений. Она характеризует соотношение между основными составляющими частями затрат на строительно-монтажные работы, стоимость оборудования и прочие капитальные работы и затраты.

Прогрессивность технологической структуры определяется долей в составе капитальных вложений затрат на оборудование, машины, приборы и инструменты, т.е. затрат в активную часть основных фондов. Безусловно, здесь дополнительные требования предъявляются к техническому уровню этих основных фондов, поскольку трудно ждать высокой эффективности от морально устаревшего оборудования и несовременных технологий. Воспроизводственная структура капитальных вложений отражает их распределение по формам воспроизводства основных фондов:

• техническое перевооружение;

• реконструкция;

• расширение действующих предприятий и производств;

• новое строительство.

Заметим, что финансовая нагрузка на инвестора при указанных видах инвестиций существенно различается — от самой высокой при новом строительстве до относительно небольшой при техперевооружении.

Само это обстоятельство делает вложения в техническое перевооружение наиболее привлекательными.

Не менее существенны и значительно более короткие сроки окупаемости, которые характерны для мероприятий по техперевооружению. Указанные достоинства технического перевооружения ставят его в ряд наиболее приемлемых для многих предприятий: для малых и средних предприятий, которым относительно накладно покупать дорогое оборудование, для производств сезонного или просто циклического характера, для выполнения вспомогательных, подготовительных, ремонтных работ, которые проводятся в аварийном порядке, и др.

И что особенно важно — техническое перевооружение становится жизненно необходимым в условиях современной научно-технической революции, поскольку прежде всего это перевооружение позволяет производству оперативно реагировать на ее последние достижения, позволяет постоянно и своевременно модернизировать производство, распространять на все предприятия передовую технологию, более эффективно использовать все ресурсы производства.

К техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, замены устаревшего и изношенного оборудования более производительным и новым, а также совершенствование общезаводского хозяйства и вспомогательных служб.

В ходе реконструкции осуществляется переустройство функционирующих цехов и объектов основного, подсобного, обслуживающего назначения, связанное с совершенствованием производства на новой технической основе, предусмотренное по комплексному проекту реконструкции предприятия в целом.

С расширением действующих предприятий связано строительство дополнительных производств, строительство и расширение существующих цехов и объектов на территориях действующих предприятий в целях создания дополнительных или новых производственных мощностей.

К новому строительству относится строительство комплекса объектов основного, подсобного, обслуживающего назначения, вновь создаваемые предприятия, здания и сооружения, а также филиалы и отдельные производства, создаваемые на новых площадях в целях наращивания мощностей.

Подготовка инвестиционных решений по капиталовложениям

В соотношениях между лицами, вовлеченными в деятельность по осуществлению крупных капиталовложений, одни исходно находятся в позиции объекта инвестиции, другие инвестора. Причем, как правило, лица, использующие инвестиции в своих интересах (реципиенты), вынуждены доказывать инвесторам (заинтересованным фирмам-партнерам, банкам, иностранным инвесторам, федеральным и региональным органам государственного управления) целесообразность их участия в инвестициях. Согласно общепринятой мировой практике лучшим доказательством является ознакомление инвестора со сценарием капитальных вложений, который готовится реципиентом как инвестиционное предложение или инвестиционный проект (по содержанию эти формы сценария не одинаковы).

Инвестиционное предложение — это результат технико-экономических исследований инвестиционных возможностей, предшествующих принятию решения о выполнении инвестиционного проекта. Инвестиционный проект — это систематизированная совокупность расчетно-финансовых и организационно-правовых документов (актов регистрации, протоколов о намерениях, контрактов, лицензий и т. п.), содержащих развернутый план развития событий с оценками реализуемости и эффективности капиталовложений.

Инвестиционное предложение подготавливается реципиентом в виде краткого описания идеи будущего инвестиционного проекта. Но содержание предложения должно быть настолько насыщено информацией (оценками, прогнозами, суждениями, аналогиями, выводами), чтобы после знакомства с ним становилась очевидной мера коммерческой (финансово-экономической) состоятельности замысла проекта. В случае с крупными предпринимательскими проектами целесообразность подготовки инвестиционного предложения обусловливается соображениями экономии. Исследование инвестиционных возможностей и получение предварительных оценок, пусть с широкими границами возможных отклонений (точность ± 20 %), обходится дешевле разработки полного технико-экономического обоснования (ТЭО) для инвестиционного проекта. Стоимость ТЭО может составлять от 2 до 10 % стоимости проекта. Вряд ли такие затраты оправдывают получение отрицательных результатов ТЭО.

Предпроектное исследование инвестиционных возможностей включает в себя:

• предварительное изучение спроса на продукцию с учетом экспорта и импорта; оценку уровня базисных цен на продукцию (услуги);

• оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их финансово-экономической эффективности;

• подготовку предварительных оценок предполагаемой производственной мощности, годовых издержек на материальные факторы производства, стоимости земельного участка или его аренды, стоимости приобретения лицензий на право использования научно-технических разработок, стоимости накладных расходов, потребности в производственном персонале, срока осуществления проекта;

• оценку эффективности инвестиционного проекта по ряду обобщающих показателей;

• подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

• подготовку документации разрешительного (госрегистрация предприятия, постановления органов государственного управления, лицензии и пр.) и контрактного характера (договоры с подрядчиками, поставщиками, клиентами, кредиторами; протоколы о намерениях; соглашения сотрудничества и взаимодействий, вхождения в состав объединений и союзов и т.п,);

• подготовку предложения для потенциального инвестора об открытии финансирования работ по подготовке полного ТЭО проекта.

Методика ООН по промышленному развитию (ЮНИДО) рекомендует следующую форму инвестиционного предложения.

Раздел 1. Общие условия осуществления проекта и его исходные данные.

Авторы (инициаторы) проекта (почтовые реквизиты, Ф. И. О. ответственных лиц, другие участники проекта, пр.).

Исходные данные проекта (наименование, номенклатура выпускаемой продукции, мощность предприятия, примерный объем требующихся инвестиций).

Проведенные исследования, уже осуществленные инвестиции.

Раздел II. Рынок и мощность предприятия.

Продукт и рынок (размер производства нового продукта, его аналога, продукта-заменителя или мощность отрасли промышленности, размещение предприятий отрасли, уровень качества выпускаемой продукции; доля рынка наиболее крупных производителей; доля импорта на рынке; распределение рынка по уровню иен). Прогноз сбыта (места нахождения рынков; количество потенциальных потребителей, оценка общей емкости рынка для всех групп потребителей; оценка периода выпуска нового продукта, оценка перспектив роста спроса на продукт, скорость внедрения нового продукта на рынок; программа сбыта; прогнозная цена продукта, приблизительный годовой объем продаж; расчетные ежегодные издержки на рекламу и маркетинг).

Производственная программа (основная номенклатура продукции, побочная продукция, реализуемые отходы или издержки на утилизацию).

Мощность предприятия (номинальная производственная мощность, количественное соотношение между объемом сбыта и производственной мощностью).

Раздел III. Материальные факторы производства (приблизительные потребности в сырье, основных материалах, полуфабрикатах, вспомогательных материалах, топливе, электроэнергии; сырьевая база, характеристика положения с обеспечением энергией, водой, транспортными путями; степень взаимодействия с потенциальными поставщиками; оценка ежегодных издержек на материальные факторы производства, в том числе импортируемые).

Раздел IV. Расположение предприятия и площадка (место нахождения, стоимость земельного участка, производственные площади: имеющиеся, свободные, возможность нового строительства).

Раздел V. Проектно-конструкторская документация.

Данные о технологии производства и требуемом оборудовании (описание технологии и используемых процессов; оценка издержек на проведение необходимых НИОКР, приобретение лицензий, отечественной и иностранной технологии, оборудования).

Предварительный план размещения оборудования и объектов строительства.

Краткое описание строительных материалов, которые предполагается использовать.

Раздел VI. Организация предприятия и накладные расходы (организационная структура предприятия: производственная, управленческая, сбытовая; сметные накладные расходы, общехозяйственные, финансовые: платежи по страхованию, кредитам, налоги, сборы, отчисления во внебюджетные фонды и пр., амортизация, равномерно начисляемая).

Раздел VII. Трудовые ресурсы (режим работы и предполагаемая потребность в персонале по категориям: рабочие, основные и вспомогательные, специалисты, служащие, прочие; предполагаемые ежегодные расходы на оплату труда персонала, включая все виды начислений, относимые на заработную плату).

Раздел VIII. Предполагаемые сроки осуществления проекта (длительность и структура периода реализации инвестиционного проекта; общая продолжительность, сроки начала и окончания каждого этапа реализации проекта: НИОКР, организационного и технологического проектирования, строительства, освоения, работы на полную производственную мощность; собственно график осуществления проекта и сметные расходы на реализацию каждого этапа инвестиционного проекта).

Раздел IX. Финансово-экономическая оценка проекта.

Инвестиционные издержки (на подготовку производства, приобретение постоянных активов, формирование оборотного капитала, общие инвестиционные издержки).

Финансирование проекта (источники финансирования и предполагаемая структура капитала, период погашения займа, предполагаемое изменение ссудного процента).

Производственные издержки (общие по смете, в том числе переменные и постоянные).

Показатели экономической эффективности проекта при достижении планируемого уровня производства или полного освоения производственных мощностей (простая норма прибыли, срок окупаемости, минимальный оборот для сохранения ликвидности, удельные производственные издержки, удельные инвестиционные издержки по реализации проекта).

Раздел X. Социально-экономическая оценка проекта (оценка влияния на занятость, соответствие проекта экологическим стандартам).

В данной форме инвестиционное предложение выступает в качестве рекомендации того, как должна быть организована совокупность сведений об инвестиционном проекте/Причем все сведения представляют собой либо прогнозируемую качественную оценку, либо точечный прогноз состояния важнейших параметров проекта. Иначе говоря, допускается, что развитие инвестиционного проекта в течение всего срока его реализации полностью описывается итоговыми (суммарными) числовыми значениями расходов и доходов. Вместе с тем предполагается, что этого достаточно, чтобы потенциальный инвестор мог прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного предложения. На основании этих допущений и предложений строится система оценок эффективности вложений, для получения которых используются так называемые простые (или статистические) методы. К их числу относятся:

• расчет простой нормы прибыли (другое название — рентабельность инвестиций);

• расчет срока окупаемости;

• расчет минимального оборота для сохранения ликвидности (точка безубыточности);

• расчет удельных инвестиционных издержек по реализации проекта (капиталоемкость);

• расчет удельных производственных издержек.

В течение всего расчетного периода в жизни любого инвестиционного проекта наблюдается неравнозначность денежных потоков (доходов и расходов) в различные моменты времени. Чтобы названные показатели могли оценивать весь проект, в расчет берутся величины только того периода, в котором достигнут планируемый уровень производства или полностью освоены производственные мощности, но продолжается погашение кредитов (ведь кредитора интересует доходность проекта не вообще, а именно в период погашения задолженности).

Простая норма прибыли (ПНП) оценивает ту часть инвестиционных затрат, которая возмещается (возвращается) в виде прибыли в течение установленного периода времени и рассчитывается как отношение чистой прибыли (ЧП), полученной обычно за год, к общему объему инвестиционных затрат (ИЗ):

ПНП = ЧП/ИЗ (1)

Срок окупаемости (ОК) определяет теоретически необходимое время, в течение которого инвестиционный проект будет работать как бы на себя, т. е. компенсировать чистыми доходами (суммой чистой прибыли и амортизационных отчислений) первоначально инвестированные затраты. Для случая, когда срок окупаемости определяется простым методом без учета фактора времени, а доходы, получаемые в разные периоды времени, рассматриваются как равноценные, его показатель рассчитывается по формуле:

ОК = (ЧП + А)/ИЗ

где А амортизационные отчисления.

Расчет может быть произведен путем постепенного вычитания из объема инвестиционных затрат чистых доходов за очередной плановый период. Номер периода, в котором остаток становится отрицательным, укажет искомый срок окупаемости.

Расчет минимального оборота для сохранения ликвидности (ТЕ) известен как анализ критических соотношений общей выручки от реализации и объема производства, при котором величина текущих издержек равна выручке. Расчетное значение ТБ при условном допущении того, что все, что произведено, будет реализовано по стабильной продажной цене, интерпретируется следующим образом: если каждое проданное изделие обеспечивает валовую прибыль на единицу, равную Пуд, то проданные ТБ изделий (собственно минимальный оборот для сохранения ликвидности) принесут достаточно средств, чтоб покрыть все текущие издержки к периоду, когда инвестиционный проект выйдет на планируемый уровень производства.

Удельные значения инвестиционных или производственных издержек фиксируют условия доходности инвестиционного проекта. Эти результаты важно иметь тогда, когда сравниваются уровни капиталоемкости и текущих издержек альтернативных проектов. Сравнительная экономия инвестиционных и производственных издержек может свидетельствовать о большей конкурентоспособности и проекта, и будущего изделия.

Если результаты исследования инвестиционных возможностей удовлетворяют инвестора, то он может принять решение о финансировании работ по подготовке полного ТЭО инвестиционного проекта как совокупности расчетно-финансовых и организационно-правовых документов.

ТЭО проекта предусматривает:

• проведение полномасштабного маркетингового исследования;

• подготовку программы выпуска продукции, подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей;

• подготовку исходно-разрешительной документации;

разработку технических решений: генерального плана, технологических решений (анализ состояния технологии, состава оборудования, загрузка действующих производственных мощностей, предложения по модернизации производства, закупка зарубежных технологий, расширение производства, производственный процесс: используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);

• градостроительные, архитектурно-планировочные и строительные решения;

• инженерное обеспечение, мероприятия по охране окружающей среды и гражданской обороне, описание организации строительства;

• данные о необходимом жилищно-гражданском строительстве;

• описание системы управления предприятием, организации труда рабочих и служащих;

• сметно-финансовую документацию: оценку издержек производства, расчет капитальных издержек, расчет годовых поступлений от деятельности предприятий, расчет потребности в оборотном капитале, проектируемые и рекомендуемые источники финансирования проекта (расчет), предполагаемые потребности в иностранной валюте, условия инвестирования, выбор конкретного инвестора, оформление соглашения;

• оценку рисков, связанных с осуществлением проекта;

• планирование срока осуществления проекта;

• оценку финансовой состоятельности и экономической эффективности проекта;

• анализ бюджетной эффективности проекта (при использовании бюджетных инвестиций);

• формирование условий прекращения реализации проекта. Данный порядок ТЭО инвестиционного проекта определен «Методическими указаниями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными ведущими федеральными и отраслевыми ведомствами в марте 1994 г. Рекомендации, в своей основе имеющие стандартизированный подход, описанный в «Пособии по подготовке промышленных технико-экономических исследований ООН по промышленному развитию» (ЮНИДО), представляют собой наиболее полную методику сбора, последовательной подготовки исходной информации и проведения расчетов обобщающих показателей оценки финансовой состоятельности (финансовой оценки) и экономической эффективности (экономической оценки) инвестиционного проекта.

Сбор и предварительная подготовка исходной информации (ее представление в виде набора универсальных табличных форм, называемого интегрированной системой документации) являются самостоятельными задачами на этапе подготовки инвестиционных решений. Используя методы наблюдения, сравнения, прогнозирования, экспертных оценок и другие, разработчики ТЭО должны произвести количественное измерение всех выгод (доходов от продажи продукции, оказания услуг), которые могут получить участники, кредиторы от реализации проекта, а также всех затрат на его осуществление и эксплуатацию.

Однако при всей важности сбора и подготовки информации получение финансовой и экономической оценок (вместе с адекватной интерпретацией их значений) является той ключевой задачей, результаты решения которой и принимаются во внимание инвестором, делающим выбор между участием и неучастием в проекте.

Финансовая оценка инвестиционного проекта определяется соотношением финансовых затрат и результатом, обеспечивающим его ликвидность. Это означает, что в любое время проект должен своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам вне зависимости от того, идет речь о расчетах с поставщиками за инвестиционные ресурсы, эксплуатационные материалы или о погашении задолженности по кредитам. Эта способность проекта иллюстрируется следующим образом. Весь срок жизни проекта разбивается на несколько временных отрезков (интервалов планирования), каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств. Продолжительность интервалов планирования определяется возможностью подготовки исходной информации и сроком жизни проекта. Как правило, для кратко- и среднесрочных инвестиционных проектов она составляет месяц, квартал или полугодие, а для крупномасштабных и длительных проектов — год.

Обязательное условие — положительное сальдо баланса поступлений и платежей в течение всего срока жизни проекта.

Отрицательные значения накоплений суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо временном интервале фактически означает банкротство проекта.

В качестве притоков денежных средств рассматриваются поступления от реализации продукции, внереализационнные доходы, увеличение основного акционерного капитала за счет дополнительных эмиссий акций, привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы).

Оттоками являются инвестиционные издержки, включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займа), дивидендные выплаты.

Финансовая оценка инвестиционного проекта основывается на трех формах финансовой отчетности, называемых базовыми формами финансовой оценки: отчет о прибыли, отчет о движении денежных средств, балансовый отчет.

Отчет о прибыли — своеобразная иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в этот же период и связанными с полученными доходами. Отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта. Еще одна функция, выполняемая этой формой, — расчет различных налоговых выплат и дивидендов.

Отчет о движении денежных средств представляет собой информацию, характеризующую операции, связанные как с образованием источников финансовых ресурсов, так и с использованием этих ресурсов.

В качестве источников средств в проекте могут выступать: увеличение собственного капитала (за счет эмиссии новых акций), увеличение задолженности (получение новых займов или выпуск облигаций), выручка от реализации продукции и прочие доходы.

Основные направления использования денежных средств таковы: инвестиции в постоянные активы, осуществление текущей производственной (операционной) деятельности, обслуживание внешней задолженности (уплата процентов и погашение), расчеты с бюджетом (налоговые платежи) и, наконец, выплата дивидендов.

Важно отметить, что для оттока средств при подготовке данной формы служат не все текущие затраты проекта, а только операционные расходы и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов — это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которым располагает проект: он исчисляется как сумма чистой прибыли и амортизационных отчислений за установленный промежуток времени.

Балансовый отчет иллюстрирует динамику изменения структуры имущества проекта (активов) и источников его финансирования (пассивов). При этом появляется возможность рассчитывать общепринятые показатели финансового состояния проекта — такие, как общая и мгновенная ликвидность, коэффициенты оборачиваемости, маневренности, общей платежеспособности и др.

Экономическая оценка инвестиционного проекта отражает уровень прибыли на вложенный капитал, обеспечивающий минимально гарантированную норму доходности, а также компенсацию риска инвестора по реализации проекта и общего (инфляционного) изменения покупательной способности денег в течение срока жизни инвестиционного проекта. Экономическая оценка должна свидетельствовать, что данный инвестиционный проект наиболее привлекателен для потенциального инвестора, так как его реальная норма доходности превышает таковую для любого иного способа вложения капитала (вместе с тем неправомерно сводить всю совокупность интересов потенциальных инвесторов лишь к экономическому аспекту). Сделать это очевидным — значит определить, насколько будущие денежные поступления оправдывают сегодняшние затраты.

Поскольку принимать решение приходится сегодня, все показатели деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. На практике корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, к масштабу цен, сопоставимому с имеющимся сегодня. Такой пересчет называется дисконтированием.

Расчет коэффициентов приведения производится на основании так называемой ставки сравнения — показателя, характеризующего темпы снижения ценности денежных ресурсов в течение определенного времени. Соответственно значения коэффициентов пересчета всегда должны быть меньше единицы.

Величина ставки сравнения (Сс) складывается из трех составляющих:

Сс = Ти + Пм + Кр (2)

где Ти — темп инфляции;

Пм минимальная реальная норма прибыли;

Кр коэффициент, учитывающий степень риска.

Под минимальной нормой прибыли, на которую может согласиться предприниматель понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов.

В качестве приближенного значения ставки сравнения могут быть использованы существующие усредненные процентные ставки по долгосрочным банковским кредитам.

Для действующих предприятий, осуществляющих инвестиции, в качестве коэффициента дисконтирования рекомендуется использовать средневзвешенную стоимость постоянного (акционерного и долгосрочного заемного) капитала, определяемую на основании величины дивидендных и процентных выплат.

В практике экономической оценки инвестиционных проектов наибольшее распространение получили расчеты показателей чистой текущей стоимости (ЧТС), внутренней нормы прибыли (ВНП), индекса доходности (Ри) и срока окупаемости, определяемого с учетом времени получения доходов (ОКи). Общая черта — все они строятся на основе дисконтирования потока валовых до-0 ходов и инвестиционных расходов. Их расчет непрерывно требует представления долгосрочного инвестиционного проекта как временной модели. Ее характеризуют три момента.

1. Процесс реализации проекта разбивается на этапы (обычно; строительство, освоение, период нормальной эксплуатации; хотя допустимо и более дробное членение: например, строительству предшествуют изыскание, проектирование и пр.), ряд которых однозначно сопровождает сложение средств, тогда как другие процесс отдачи. Оба процесса последовательны, хотя в некоторой части (освоение) могут совмещаться по времени.

2. Каждый этап (интервал планирования) характеризуется определенным уровнем расходов и доходов как результатов воздействия прогнозируемых специалистом-разработчиком условий и факторов. При всей неравномерности и неупорядоченности инвестиционных расходов и поступающих доходов именно их распределение во времени играет решающую роль.

3. Экономическую характеристику модели определяет соотношение суммарного чистого дохода проекта с полными инвестиционными расходами.

Суммарный чистый доход (ЧД) проекта является непосредственным объектом анализа в определении экономической эффективности инвестиций. Он формируется за счет прибыли (П) и амортизационных отчислений (А), минус инвестиционные затраты (ИЗ) и налоговые выплаты (Н):

ЧД = П + А – ИЗ – Н = ВД – К, (3)

где ВД — валовой доход как финансовый результат хозяйственной деятельности, включающий в себя и средства, предназначенные на возмещение первоначальных инвестиций в постоянные активы (П + А);

К инвестиционные расходы, включающие в себя также налоговые платежи, необходимость уплаты которых увеличивает требования к возмещению (ИЗ + Н).

Чистый доход проекта, таким образом, представляет собой сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные, так и заемные) без ущерба для основного капитала проекта. Если сумма чистых доходов за весь период жизни проекта окажется отрицательной, то это будет свидетельствовать о его несостоятельности.

Также очевидно, что чем больше суммарный доход, тем лучше. Но чтобы адекватно оценить проект с точки зрения эффективности использования распределенных во времени инвестиций, необходимо осуществить приведение (осовременивание) суммарного чистого дохода. Ведь чем заметнее отдаленность в будущее чистых доходов проекта от современного (текущего) момента, тем меньшее влияние они окажут на суммарный результат.

Пересчет распределенных во времени чистых доходов на момент времени, каковым принято считать момент начала инвестиций, осуществляется с помощью коэффициента приведения (Кпр).

Его значения рассчитываются для каждого интервала планирования при заданной ставке сравнения (Сср) с использованием формулы сложных процентов:

Кпр = 1/(1 = Сср) t (4)

где t — порядковый номер интервала планирования (при условии, что за нулевой принят интервал начала инвестиционного проекта).

После того как значения чистых доходов за каждый интервал планирования будут умножены на соответствующие коэффициенты приведения, подсчитывается их сумма. Полученная величина и есть показатель чистой текущей стоимости проекта (ЧТС).

© 2009 База Рефератов