Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Страхування в Україні

Реферат: Страхування в Україні

СТРАХУВАННЯ В УКРАЇНІ

1. Поняття і функції страхування

Економіка - це господарська система, яка забезпечує задоволення індивідуальних і суспільних потреб людей шляхом створення та споживання життєвих благ. Як будь-яка система, економіка вимага для успішного розвитку неперервності цього процесу. Але суспільне виробництво постійно стикається з протиріччями між елементами цієї системи, що обумовлю появу несприятливих подій, наслідком яких є майнові збитки. Необхідність попередження і відшкодування збитків, завданих несприятливими подіями, породжу в суспільстві відносини, які формують зміст економічної категор "страховий захист". Сутність страхового захисту полягає в направленн частини валового продукту на створення страхового фонду для здійснення попереджувальних заходів щодо негативного впливу ризиків і відшкодування пов'язаних з ними витрат. До фондів страхового захисту відносяться централізовані резервні фонди держави, децентралізовані фонди (при самострахуванні), а також фонди, створювані методом страхування.

Страхування служить для компенсац випадково виникаючих матеріальних збитків шляхом взаємних внесків багатьох осіб. Змістом страхування є система замкнених відносин між її учасниками по перерозподілу збитків від настання страхових подій як по територіальному розміщенню, так і в часі. Об'єктом страхування є формування цільових страхових фондів за рахунок грошових внесків і відшкодування з фонду можливого збитку застрахованих.

Функції страхування:

— ризикова - перерозподіл грошової маси серед учасників страхування у зв'язку з настанням наслідків страхових випадків;

— попереджувальна - фінансування за рахунок страхового фонду заходів по зменшенню вірогідності настання події або зменшенню можливих негативних наслідків при настанні страхових випадків (превентивн заходи);

— накопичувальна - утворення страхових резервів як умова акумуляції грошових коштів; здійснення інвестиційно діяльності страховими компаніями;

— контрольна - контроль за цільовим формуванням і використанням грошових коштів із страхового фонду.

2. Основні галузі і види страхування

Види страхування_в залежності від об'єктів страхування (згідно з Законом України "Про страхування"):

— особисте - об'єктом є майнові інтереси, пов'язані з життям, здоров'ям, працездатністю або з додатковою пенсією;

— майнове - об'єктом є майнові інтереси, пов'язані з володінням, використанням і розпорядженням майном;

— відповідальності - об'єктом є майнов нтереси, пов'язані з необхідністю здійснити відшкодування завданого збитку третім особам.

Галузі страхування:

- загальнообов'язкове

- приватне страхування

- державне

- соціальне страхування

Риси правовідносин, що виникають при здійсненн обов'язкового державного соціального страхування як фінансовими правовідносинами:

— ці відносини завжди мають грошовий характер;

— одна із сторін правовідносин (страховик) наділений державою владними повноваженнями по відношенню до інших учасників відносин, тобто відсутня рівність сторін;

— відносини по здійсненню обов'язкового державного соціального страхування виникають, змінюються і призупиняються на основі закону, а не волевиявлення сторін.

Види загальнообов'язкового державного соціального страхування в Україні в залежності від страхового випадку:

— пенсійне страхування;

— страхування у зв'язку з тимчасовою втратою працездатності і витратами, зумовленими народженням і похованням;

— медичне страхування;

— страхування від нещасного випадку на виробництві і професійного захворювання, які тягнуть за собою втрату працездатності;

— страхування на випадок безробіття. Принципи загальнообов'язкового державного соціального страхування громадян України:

— законодавче визначення умов і порядку здійснення загальнообов'язкового державного страхування;

— обов'язкове страхування осіб, які працюють на умовах трудового договору й інших умовах, передбачених законодавством про працю, і осіб, які забезпечують себе роботою самостійно, громадян-суб'єктів підприємницької діяльності;

— надання права отримання виплат по загальнообов'язковому державному соціальному страхування особам, зайнятим підприємницькою, творчою діяльністю;

— обов'язковість фінансування страховими фондами витрат, пов'язаних з наданням матеріального забезпечення і соціальних послуг в обсягах, передбачених законодавством за окремими видами загальнообов'язкового соціального страхування;

— солідарність і субсидування;

— державні гарантії реалізац застрахованими громадянами своїх прав;

— забезпечення рівня життя, не нижче прожиткового, встановленого законом, шляхом надання пенсій, інших видів соціальних виплат і допомоги, які є основним джерелом існування;

— цільове використання коштів загальнообов'язкового державного соціального страхування;

— паритетність представників усіх суб'єктів загальнообов'язкового державного соціального страхування в управлінн загальнообов'язковим державним соціальним страхуванням.

Правовідносини, які виникають при приватному страхуванні, - це цивільно-правові відносини. Для цих відносин характерна рівність сторін, яка зберігається навіть при здійсненні обов'язкових видів страхування, передбачених Законом України "Про страхування".

Приватне страхування

Страховики - юридичні особи, створені в формі акціонерних, повних, командитних товариств або товариств з додатковою відловідальністю

Страхувальники - юридичні особи та дієздатн фізичні особи, які уклали договір страхування, сплатили відповідні платеж мають право у випадку настання страхового випадку отримати відшкодування в межах страхової суми

Види страхування за формою проведення:

— добровільне;

— обов'язкове.

Добровільне страхування - це страхування, яке здійснюється на основі угоди між страховиком і страхувальником. Загальн умови та порядок проведення добровільного страхування визначаються правилами страхування, які розробляються страховиком самостійно і підлягають обов'язковій реєстрації. Конкретні умови страхування визначаються при укладанні договору страхування.

Види добровільного страхування:

— страхування життя;

— страхування від нещасних випадків;

— медичне страхування (неперервне страхування здоров'я);

— страхування здоров'я на випадок хвороби;

— страхування залізничного, наземного, повітряного, водного транспорту;

— страхування вантажів і багажу;

— страхування від вогневих ризиків і ризиків стихійних явищ;

— страхування майна;

— страхування громадянської відповідальност власників наземного транспорту; відповідальності власників повітряного, водного транспорту;

— страхування відповідальності перед третіми особами;

— страхування інвестицій;

— страхування фінансових ризиків;

— страхування виданих гарантій (поручительств) і прийнятих гарантій;

— страхування медичних витрат.

Обов'язкове страхування - це страхування, яке здійснюється на основі законодавства, яким визначаються загальні умови порядок проведення обов'язкового страхування. Порядок і правила проведення обов'язкового приватного страхування встановлюється Кабінетом Міністрів України. Обов'язковість страхування встановлюється державою, як правило, коли надання грошової допомоги стосується інтересів не тільки конкретної особи, яка постраждала, а й суспільних інтересів.

Слід сказати, що якщо обов'язковість страхування відповідальності не викликає сумнівів, то доцільність обов'язковості майнового страхування сумнівна.

Особливим видом обов'язкового приватного страхування є державне обов'язкове особисте страхування певних видів державних службовців. Особливість даного виду страхування полягає в порядку проведення та в тому, що страхувальником є держава (страхові платежі сплачуються за рахунок Державного бюджету).

Види державного обов'язкового особистого страхування:

—військовослужбовців військовозобов'язаних, викликаних на збори;

— осіб рядового, начальницького вільнонайманого складу органів і підрозділів внутрішніх справ;

— медичних і фармацевтичних працівників на випадок інфікування вірусом імунодефіциту людини при виконанні ними службових обов'язків;

— працівників митних органів;

— працівників прокуратури;

— посадових осіб державно контрольно-ревізійної служби;

— посадових осіб податкових інспекцій;

— посадових осіб державних органів у справах захисту прав споживачів;

— посадових осіб інспекцій державного архітектурно-будівельного контролю;

— працівників лісової охорони;

— життя і здоров'я спеціалістів ветеринарно медицини;

— і здоров'я суддів.

3. Відносини у сфері страхування, що регулюються фінансовим правом

Відносини у сфері страхування регулюються правовими нормами різних галузей права. Здійснення соціального страхування в значній мірі урегульовується нормами трудового права. Відносини приватного страхування регулюються в першу чергу правовими нормами цивільного права. Державне управління в страхуванні регулюється правовими нормами адміністративного права.

Зараз в Україні у сфері страхування фінансово-правовими нормами регулюються відносини між:

Страхувальниками і фондами соціального страхування з приводу здійснення обов'язкового державного соціального страхування.

Страховиками і державою в особі податкових нспекцій з приводу внесення ними податків, зборів і інших обов'язкових платежів у Державний бюджет України, а також внесків у державні цільові фонди, передбачені нормативними актами держави.

Страховиками і державою в особі центральних органів виконавчої влади з приводу придбання страховиком цінних паперів, що емітуються державою. В них страхові компанії можуть розміщувати страхов резерви.

Національною акціонерною страховою компанією "Оранта" і державою з приводу обов'язкового особистого державного страхування працівників, службовців Верховної Ради України, прокуратури України, Митного комітету України, Міністерства оборони України, Міністерства внутрішніх справ України, Державного управління казначейства України, державно Контрольно-ревізійної служби України.

Законом України "Про страхування" регламентуються умови діяльності страхових компаній. Вони можуть бути створен у формі акціонерних, повних, командитних товариств чи товариств з додатковою відповідальністю. Для них визначається мінімальний розмір статутного фонду.

Для здійснення страхової діяльност необхідне отримання ліцензії. У подальшому обов'язковим є створення резервних фондів, регламентується порядок здійснення інвестиційної та фондово діяльності.

Слід сказати, що відносини в галуз страхування регулюються нормами цілого ряду інших галузей права, насамперед цивільного, тому страхування як юридичний інститут вивчається не лише у фінансовому праві.

4. Принципи страхування

Страхування ґрунтується насамперед на таких специфічних принципах:

o вільний вибір страхувальником страховика, а страховиком - виду страхування; o страховий ризик;

o страховий інтерес;

o максимальна сумлінність;

o відшкодування в межах реально завданих збитків;

o франшиза;

o суброгація;

o контрибуція;

o співстрахування і перестрахування;

o диверсифікація.

Розглянемо коротко зміст цих принципів.

Вільний вибір страховика і виду страхування. Цей принцип повною мірою стосується лише добровільних видів страхування. Страхувальникові надається можливість обирати будь-якого страховика, що ма ліцензію на даний вид страхування. Водночас страховика ніхто не може змусити здійснювати той чи інший вид добровільного страхування.

Страховий ризик - і{е ймовірна подія або сукупність подій, на випадок яких здійснюється страхування. У міжнародній практиг/і ризиком вважають конкретний об'єкт страхування або вид відповідальності. Нерідко страховий ризик тлумачать як розподіл між страховиком страхувальником несприятливих економічних наслідків у разі настання страхового випадку. Загальновизнаним є таке положення: не може бути предмета для страхової угоди, якщо її сторони не несуть жодного ризику матеріальних чи фінансових втрат за несприятливого перебігу подій. Далі (підрозд. 1.2, 1.3) подається докладна інформація про класифікацію страхових ризиків.

Страховий інтерес випливає з права власност або володіння тим чи іншим об'єктом. Кожний індивідуальний або асоційований власник будинку, автомашини, а тим більше складного виробничого технологічного комплексу, зацікавлений у тому, щоб вкладені в цей об'єкт кошти не були втрачені через стихійне лихо, нещасний випадок, пограбування тощо.

Ще більший страховий інтерес мають фізичн (а нерідко і юридичні) особи в організації захисту на випадок втрати свого (або своїх працівників) життя чи здоров'я. Це гарантує отримання певних доходів у разі втрати годувальника, при тривалій або постійній втраті працездатност застрахованого, а також у разі настання інших, спеціально обумовлених подій. Очевидно, що страхові виплати не повинні перевищувати реально втрачених доходів страхувальника і його витрат на лікування, аби не стимулювати завищення необхідних термінів лікування.

У свою чергу, організації, які беруть на себе ризики, як і будь-яка інша комерційна структура, мають інтерес отримати прибуток. Ідеться про загальну масу прибутку, тобто з урахуванням і наслідків нвестиційної діяльності.

Максимальна сумлінність. Надійне страхування можливе лише за умов високого довір'я між сторонами. Ні страхувальник, н страховик не мають права приховувати один від одного ту чи іншу інформацію, що стосується об'єкта страхування. На практиці особливо важливо, щоб цього принципу додержував страхувальник. Адже саме він володіє інформацією про вс властивості, зокрема дефекти, манна, про стан здоров'я чи інші особливост об'єкта страхування.

Здебільшого страховик наполегливо вимага таких істотних відомостей: вік особи, яку є намір застрахувати, її професія, перенесені чи наявні хвороби. У практиці багатьох страховиків як суттєвий чинник розглядається те, курить чи ні страхувальник.

Ще більше чинників потрібно враховувати при страхуванні автомобіля. Багато страхових компаній, крім марки машини, року випуску та вартості, цікавляться досвідом водія, безаварійністю роботи, метою використання транспорту, організацією охорони об'єкта страхування і т. ін. Страховики збирають необхідні їм істотні відомості, пропонуючи страхувальникам заповнити спеціальні формуляри-заяви на страхування, де наведено багато запитань, які стосуються предмета страхування та його власника. Часто практикується й усне опитування бажаючих придбати страховий поліс. Це дуже делікатна справа. Вона не повинна суперечити законодавству. Страховик залиша за собою право відмовити в укладенні страхової угоди, якщо страхувальник не надасть усіх істотних відомостей.

Страхові відшкодування та виплати не повинн приносити страхувальникові прибутку. З метою уникнути спроб використати страхування у спекулятивних цілях страховики додержують принципу, згідно з яким матеріальний і фінансовий стан страхувальника після відшкодування завданих збитків має бути таким самим, як і до страхового випадку. Відхилення, як правило, бувають у бік заниження рівня відшкодування. Особливо далекими від названого ідеалу були результати страхування в роки гіперінфляції. Проте й нин багато підприємств з метою економії на платежах занижують страхову суму. До того ж вона частково знецінюється через інфляцію. За деякими видами обов'язкового страхування визначається ліміт виплат. Українським страховикам ще належить подолати досить помітну дистанцію на шляху до забезпечення з допомогою страхування повного відновлення потенціалу постраждалого страхувальника.

Великого значення надається скороченню термінів розгляду претензій страхувальників, у чому останні дуже зацікавлені й часто саме з огляду на такі терміни вибирають страхову компанію.

Страхові відшкодування можуть здійснюватися в одній із чотирьох форм, а саме: 1) перерахуванням належних коштів на рахунок страхувальника (застрахованого) або вигодонабувача; 2) оплатою витрат на ремонт пошкодженого страхового об'єкта; 3) відновленням об'єкта; 4) заміною знищеного, пошкодженого або викраденого предмета на новий відповідник. В Україні переважа найпростіша форма відшкодування - перерахування коштів на рахунок страхувальника або видача йому чека на отримання готівки.

Франшиза - це визначена договором страхування частина збитків, яка в разі страхового випадку не підляга відшкодуванню страховиком. Вона може бути визначена в сумі або у відсотках до страхової суми. Завдяки застосуванню франшизи досягається поєднання самострахування зі страхуванням. Підприємства, щоб забезпечити самострахування дрібних (а іноді й середніх) ризиків, створюють власні фонди ризику (резервн фонди). З огляду на наявність такого фонду страхувальники можуть звертатися до страховиків із проханням узяти ризик на страхування частково. Застосовувати франшизу зацікавлені й страховики. Оскільки при цьому частина ризику утримується на відповідальності страхувальника, він стає більш заінтересованим вжити превентивних заходів, щоб зберегти здоров'я, майно або знизити ризик відповідальності перед третіми особами.

Розрізняють умовну та безумовну франшизу. Умовна франшиза частіше використовується в особистому страхуванні. Наприклад, правила страхування можуть фіксувати кількість днів хвороби до початку надання страхової допомоги. Але якщо застрахований хворів довше, то допомога виплачується за всі дні непрацездатності.

Безумовна франшиза означає, що відповідальність страховика визначається розміром збитку за відкиданням франшизи. Такі поліси поширені при страхуванні автотранспорту та деяких інших об'єктів. Це дає змогу страховикам уникнути розрахунків з дрібних ризиків і тим самим значно зменшити витрати на ведення справи.

Страховики нерідко заохочують страхувальників у збільшенні франшизи шляхом надання пільг у сплаті страхових платежів.

Суброгація. Не слід думати, що відшкодування страховиком страхувальникові (застрахованому) завданих збитків завжди означа уникнення відповідальності справжніх їх винуватців. Адже це перешкоджало б насамперед боротьбі зі злочинністю, тягло б за собою значне подорожчання страхових послуг.

Суброгація - це передання страхувальником страховикові права на стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми. На практиці це право використовується ще й до настання реальної виплати відшкодування. Наприклад, якщо через дорожньо-транспортну пригоду третя особа серйозно пошкодила автомобіль страхувальника і проти ц особи порушено кримінальну справу, страховик ще до виплати страхового відшкодування може подати позов до суду на предмет стягнення з винного завдано шкоди в тій частині, яку страховик має сплатити страхувальникові. Це робиться для того, щоб суд мав змогу врахувати претензії страховика при винесенн рішення за справою.

У тих випадках, коли страхувальник отрима кошти на відшкодування збитків з іншого джерела, він має повідомити про це страховика, який візьме їх до уваги при розрахунках страхового відшкодування оформленні регресу.

Контрибуція. Обставини іноді складаються так, що один і той самий предмет стає об'єктом страхування більш як один раз. Наприклад, одяг може бути об'єктом страхування у складі полісу на домашн майно, багаж - у складі автомобільного полісу чи полісу зі страхування туристських подорожей і т. ін. Таке дублювання стає ще виразнішим, коли йдеться про страхування комерційних ризиків, причому поліси, що тією чи іншою мірою дублюють відповідальність за збереження одних і тих самих матеріальних цінностей, видаються здебільшого різними страховими компаніями.

Контрибуція - це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед одним і тим самим конкретним страхувальником, з пропозицією розділити витрати з відшкодування збитків.

Цей принцип дуже важливий ще й ось чому: його застосування стримує нечесних страхувальників від бажання застрахувати одне й те саме майно кілька разів з метою наживи. Проте застосовувати принцип контрибуції потрібно досить обережно. Слід переконатися, що існують не менш як два поліси на відшкодування збитків і стосуються вони однакових ризиків і одних тих самих предметів страхування. Найпростіший метод розподілу відповідальності між страховиками грунтується на пропорційному підході. Наприклад, у трьох страховиків застрахований один і той самий автомобіль на суми відповідно 6500, 8000 і 8200 грн., тобто загальна страхова сума становить 22700 грн. Частка першого страховика дорівнює 28,6, другого - 35,2 і третього - 36,2 %. Якщо доведеться покривати збитки у зв'язку з викраденням автомобіля, що мав реальну вартість 8200 грн., суми, призначені для відшкодування, будуть розподілені в таких самих пропорціях. Отже, перший страховик сплатить 2349, другий - 2890, а третій - 2961 грн.

Слід ще раз наголосити: наведений математичний метод розподілу відшкодування на практиці не завжди прийнятний, оскільки не враховує особливостей кожного полісу.

Співстрахування і перестрахування. Страховик може брати на своє утримання обмежені за розміром ризики. Ці межі визначаються наявністю в компанії страхових фондів. Згідно із Законом України "Про страхування" страховик може укласти страховий договір на суму, що не перевищує 10 % сплаченого статутного фонду і сформованих страхових резервів. Такі обмеження диктуються інтересами додержання достатньої платоспроможност компанії. Неважко уявити нову страхову компанію з мінімальним статутним фондом, еквівалентним 100 тис. екю. Така компанія могла б надавати послуги лише за дрібними об'єктами. Наприклад, вартість нового автомобіля багатьох марок або трикімнатної квартири значно перевищує ліміт можливостей компанії. Це дуже незручно. Така компанія мала б відносно більші витрати на ведення справи менші перспективи на отримання прибутку, а отже, була б неконкурентоспроможною. Суперечність між величиною запропонованого страхувальником ризику і фінансовими можливостями компанії взяти його на страхування вирішується з допомогою співстрахування і перестрахування.

Співстрахування - це страхування об'єкта за одним спільним договором кількома страховиками. При цьому в договорі мають міститись умови, що визначають права й обов'язки кожного страховика. Одному з співстраховиків за його згодою може бути доручено представництво всіх інших у взаємовідносинах зі страхувальником, але залишено відповідальність перед останнім лише в розмірі відповідної частки. Співстрахування має свої переваги недоліки. Позитивним є те, що компанії мають змогу об'єднати свої зусилля з страхування великих ризиків, не поступаючись ні перед ким страховою премією. Недоліки співстрахування полягають в ускладненні процедури оформлення страхування і виплати відшкодування.

Перестрахування - це страхування страховиком ризиків виконання всіх або частини своїх обов 'язків перед страхувальником у ншого страховика.

Страховик, який уклав договір на перестрахування, лишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування.

Отже, різниця між співстрахуванням перестрахуванням полягає в тому, що в першому випадку поділяється відповідальність за ризик між страховиками, а при перестрахуванні вся відповідальність перед страхувальником зберігається за страховиком, так званим цедентом, який, у свою чергу, перестраховує частину цієї відповідальності в ншого страховика або професійного перестраховика. Страхувальник може й не знати про наявність договору на перестрахування.

Співстрахуванню і перестрахуванню належить велика роль у збалансуванні страхового портфеля, забезпеченні фінансово стабільності й рентабельності страхових операцій. Поділ відповідальності між страховиками і перестраховиками сприяє підвищенню місткості національного страхового ринку. Через перестрахування здійснюється вихід на міжнародн страхові ринки.

Перестрахування - вельми складний процес, який має багато особливостей. Вони докладно розглядаються в окремому розділі

Диверсифікація. Законодавством багатьох країн світу можливості диверсифікації, тобто поширення активності страхових товариств за рамки основного бізнесу, обмежені. Закон України "Про страхування" передбачає, що предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов'язана з формуванням і розміщенням страхових резервів, а також із управлінням ними.

Водночас принцип диверсифікації має істотне значення всередині окресленої щойно діяльності. Ідеться про територіальне та галузеве розосередження взятих на страхування ризиків. Чим воно відчутніше, тим мовірність одночасного настання страхових подій, що можуть мати критичн наслідки для страховика, менша.

Надзвичайно важливо додержувати принципу диверсифікації при розміщенні страхових резервів. Прислів'я "Розумний господар не кладе всі яйця в один кошик" безпосередньо стосується страхування. Тепер страховики мають право розміщувати свої кошти на депозитних рахунках у банках, у цінних паперах та нерухомості. Проте можливост маневрування розміщенням коштів з метою підвищення ступеня їх ліквідності й отримання інвестиційних доходів ще дуже обмежені.

5. Страхові ризики

5.1 Поняття та види ризиків

Поняття ризику пов'язується з розумінням небезпеки, загрози, ненадійності, азарту, невизначеності, непевності, збитку. На думку дослідників, термін "ризик" є звульгаризованою формою латинського слова "resecum", яке означає скелю або небезпеку та інш можливі негативні наслідки зіткнення з прибережною скелею. Протягом тривалого часу поняття ризику не лише асоціювалося з багатозначними негативними проявами життєвих ситуацій, а й часто вживалося як їх синонім.

В економічній літературі відомі численн спроби сформулювати теоретичні визначення суті та змісту поняття ризику. Найбільш послідовним серед них є твердження, згідно з яким ризик у своїй першооснові є невизначеністю.

Стан невизначеності може виникнути в кожній ситуації суспільно-економічного характеру, якщо попередньо неможливо виявити причинно-наслідкового зв'язку між основними елементами процесу господарсько діяльності чи суспільного буття. Невизначеність породжується незнанням, невідомістю кінцевого результату. Останній може набути одного з трьох можливих значень: виявитися таким, що дорівнює очікуваному, або бути вищим чи нижчим за очікуваний. В умовах невизначеності кінцевий результат можна лише наближено передбачити серед реально можливих значень. Така невизначеність здебільшого зумовлюється суб'єктивним сприйняттям реальних явищ. Поняття ризику, на противагу поняттю невизначеності, має застосування, а тому його зміст потребує об'єктивного визначення. Отже, необхідний перехід від суб'єктивно визначеної непевності до об'єктивного поняття ризику, який базується на непевності. Єдиним способом такого переходу є оцінка непевності кількісними методами і надання їй реальних числових значень. Звідси випливає: ризиком буде визнана лише така невизначеність, яку можна оцінити в кількісних параметрах.

Вимірювання невизначених величин найточніше здійснюється розрахунком показників імовірності їх появи. Ця ймовірність має ту характерну рису, що вона одночасно враховує дві взаємодоповняльні випадковост як два необхідні компоненти загальної оцінки: а) частоту настання події щодо місця та часу;

б) величину збитку, тобто величину від'ємного відхилення фактичного результату від очікуваного.

Отже, показник ризику за своїм змістом - це не лише імовірність появи непевної події, але й імовірність настання негативного результату.

Залежно від наявних можливостей розрахункової бази, а також характеру випадкових явищ визначаються ймовірност кількох типів:

а) імовірність математична (апріорна);

б) імовірність статистична (апостеріорна);

в) імовірність експертна (естиматична).

Математична ймовірність обчислюється як відношення кількості ситуацій, при яких випадок настав, до кількості ситуацій, при яких можлива поява такого випадку, за умови, що всі випадки можуть настати з однаковою ймовірністю і що вони взаємонезалежні. Цей тип розрахунку ймовірності має обмежене застосування через рідкісну появу подібних ситуацій.

Статистична ймовірність - це відносна частота появи випадку певного виду в сукупності всіх можливих випадків. Обчислення такої ймовірності грунтується на законі великих чисел застосовується найчастіше завдяки практичній доступності, передусім у економічній сфері, та достатній об'єктивності обчислених значень імовірності.

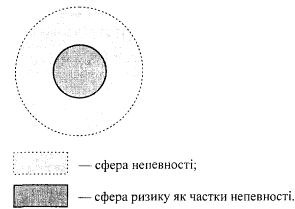

Визначення експертної імовірності ма здебільшого вимушений характер через брак необхідної математично-статистично нформації про випадкові події. Експертне оцінювання провадиться на підстав об'єктивних фактів, знань та суб'єктивних відчуттів експертами реально ситуації. Незважаючи на деяку обмеженість результативних можливостей методу експертного оцінювання, його застосування в економічній сфері є доволі широким. Отже, виходячи із ситуації непевності, визначити ризик та його ступінь можна лише з допомогою одного з можливих методів обчислення ймовірності настання негативних наслідків від непевних подій. Якщо цього зробити не вдається, то результат лишається на рівні непевності або повертається до цього рівня. Постійне відношення ризику до непевності ілюструє рис. 3.1.

Негативним результатом появи непевної под можуть бути не лише прямі втрати (збитки), а й непрямі, скажімо, недоотримана (втрачена) очікувана користь, яку планувалося досягти у процесі ефективно господарської діяльності. Виходячи з цієї передумови, можна стверджувати: ризик - це ймовірність зазнати втрат очікуваної економічної (фінансової) користі або прямих збитків через появу непевної (випадкової) події щодо майнового інтересу членів суспільства.

Рис.3.1.

Зауважимо, що поряд із суто науковим існу нтуїтивне, побутове визначення ризику, коли він пов'язується з відчуттям небезпеки:

o ризик як "дамоклів меч";

o ризик як удар долі; o ризик як виклик власним силам;

o ризик як гра;

o ризик як ранній індикатор небезпеки.

Теоретичну та методологічну базу досліджень ризику, обчислень імовірності настання втрат та збитків становить так звана теорія ризику. Як наукова галузь ця теорія міститься у двох сферах: в одній вона являє собою спеціальну частину прикладної математики - стохасти-ку, завданням якої є обчислення ймовірностей, а в іншій сфері є спеціальною економічною дисципліною, що вивчає економічний зміст втрат і збитків, як виникають з певною ймовірністю, та методику їх уникнення. У страховій теорії та практиці поняттям ризику часто охоплюється не лише ймовірність появи непевних подій та збитків, а й самі події та об'єкти, на які вони чинять негативний вплив - носії ризику. Так, ще в 1966 році американська комісія у справах страхової термінології офіційно опублікувала два різні визначення ризику. У першому з них ризик тлумачиться як непевність щодо настання того чи іншого явища в умовах існування двох або більше можливостей. У другому визначенні - як застрахована особа або предмет. При цьому поняття ризику у значенні кількісно міри непевності застосовується передусім теоретиками в наукових дослідженнях, а предметне визначення ризику переважає у спілкуванні практиків-страховиків.

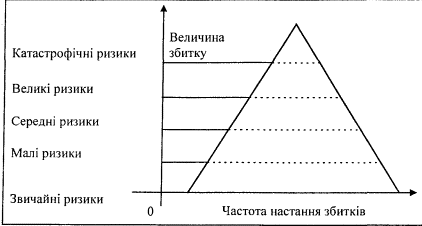

Прояв різноманітних ризиків у всіх сферах суспільно-економічного життя зумовлює необхідність їх видової класифікації з метою застосування щодо них системного аналізу та прийняття раціональних управлінських рішень. Ризики класифікують на основі різноманітних критеріїв якісного та кількісного характеру залежно від завдань, які покладаються на класифікацію. Найбільшого прикладного значення набула класифікація, виконана на базі тих критеріїв, які характеризують окремі найважливіші складові елементи поняття ризику: випадкову подію як причину виникнення ризику, ризикогенний об'єкт як носій ризику, величину ймовірності настання випадкової події щодо місця, часу та наслідків. В окремих випадках можуть братися до уваги інш критерії класифікації, які дають змогу різнобічне розглянути особливості прояву ризиків у різних сферах суспільного життя. За своїм походженням ризики поділяються насамперед на природні та антропогенні. Природне походження ризиків характеризується цілковитою незалежністю причин - випадкових подій і стихійних явищ. На противагу ризикам природного походження антропогенні ризики виникають лише як наслідок різноманітної господарської та науково-технічної діяльност людей. Завдяки постійному розширенню сфери діяльності людини людський чинник у генеруванні ризиків набирає дедалі більшої ваги. Антропогенні ризики давно стали предметом спеціальних наукових досліджень, оскільки, на відміну від природних ризиків, яким властивий статичний характер, антропогенні ризики характеризуються великою динамічністю. Динамізм антропогенних ризиків похідною економічних, технологічних та організаційних змін, що являють собою необхідну умову розвитку суспільства. У деяких випадках поділ ризиків на природні та антропогенні стає умовним. Так, ризик аварії ядерного реактора можна одночасно вважати антропогенним, оскільки людина початкове інспірує ядерну реакцію, і природним - тією мірою, якою неконтрольований пізніше процес ядерно реакції може відбуватися під дією природних сил. Ризики, кваліфіковані як ризикогенні об'єкти, можуть класифікуватися згідно з критерієм субстанції, в якій виступають безпосередні носії ризику. З огляду на це ризики поділяються на майнові та особисті. Незалежно від випадкової події майнові ризики виявляються на майнових об'єктах та майнових інтересах їхніх власників, а особисті - на особах людей. Особа як об'єкт ризику є набагато складнішою за майновий об'єкт, а тому вона здатна генерувати ширшу гаму ризиків. Така особливість випливає з того, що кожна особа, як відомо, одночасно є фізичним, фізіологічним та соціальним тілом. Залежно від того, котрій із зазначених властивостей буде завдано шкоди випадковою подією, особисті ризики можуть виявлятися як ризики фізичного, фізіологічного та соціального походження. Оскільки ризики сприймаються здебільшого в кількісних параметрах, то дуже важливим є поділ ризиків на види, класи згідно з критерієм величини. За цим критерієм ризики можуть утворювати певний ряд і поділятися на катастрофічні, великі, середні, ма-чі та незначні. Віднесення ризику до будь-якої з названих категорій залежить від імовірності настання більших чи менших матеріальних втрат, які можуть виникнути в кожному конкретному випадку. Очевидним є те, що втрати при катастрофічних ризиках є найбільшими, а при незначних - найменшими. Проте частота появи катастрофічних ризиків є набагато меншою, ніж звичайних чи малих. Тому сукупність ризиків можна подати у вигляді піраміди, основу якої становлять звичайні ризики, а вершину -катастрофічні (рис. 3.2).

Рис. 3.2. Поділ ризиків за критерієм величини

Поділ ризиків за критерієм їх величини ма важливе практичне значення, що випливає з необхідності розробки та застосування диної методології обслуговування ризиків різних категорій, а передусім - катастрофічних та великих. Саме тому питання визначення великих ризиків ще в 1969 році стало предметом обговорення в Європейському страховому комітеті. Підсумком такого обговорення було створення спеціальної Міжнародної комісії з великих ризиків. Особливістю катастрофічних ризиків є не лише великомасштаб-ність негативних наслідків, а й неможливість їх передбачення та розрахунку. Поняття катастрофи, як правило, пов'язується з трагічними проявами природних катаклізмів: землетрусів, циклонів, вивержень вулканів, повеней та нших стихійних явищ. Причинами катастрофічних ризиків можуть бути різні види людської діяльності: винахідницька, політична чи економічна. Суттєвою рисою катастрофічного ризику є різке збільшення негативних наслідків від одн події. Проте катастрофи можуть відбуватися також при збігу в часі і простор великої кількості окремих незначних подій. Багато з катастрофічних ризиків назвали "ризиками існування", оскільки вони можуть загрожувати нормальному існуванню людського суспільства. Згідно з оцінками експертів у XX ст. сталося понад 400 великих катастроф, головним чином природного, стихійного походження. Залежно від причин структура катастроф була така:

Повені - 52%

Землетруси - 17%

Урагани (циклони, тайфуни, бурі тощо) - 15%

Посухи - 7%

Виверження вулканів - 3%

Інші причини - 6%

Одне із поширених визначень катастрофічного ризику характеризує його як "явище природи або людської діяльності, котре може зумовити численні кумульовані окремі ризики та призвести до майнових особистих збитків у особливо великих розмірах".

Порівняно з катастрофічними ризиками велик ризики є менш відчутними економічно, але виявляються з більшою закономірністю, а тому піддаються точнішому передбаченню та розрахунку. З огляду на це Міжнародна комісія з великих ризиків дійшла висновку, що великий ризик - це можливість появи події, котра завдає великих збитків, які значно перевищують середній рівень збитків від порівнянних, тобто однакових за походженням ризиків.

З метою уніфікованого підходу до страхового обслуговування великих та катастрофічних ризиків усі ризики спеціальними директивами ЄЕС були умовно поділені на дві основні категорії: великі та масові. Масовими визнаються такі ризики, які немає підстави відносити до великих. У свою чергу, до великих ризиків віднесені ті ризики, які генеруються в найбільш ризикогенних галузях господарської діяльності. Це - транспортні та повітряні ризики, ризики кредиту і застави, ризики загальної відповідальност та майнові, що виявляються на великих підприємствах.

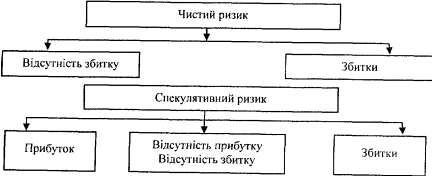

Наслідками випадкових подій, передусім антропогенного походження, можуть бути не лише негативні, а й позитивн результати. Тобто у цих випадках альтернативою ризику стає його протилежність - шанс.

Імовірність настання при цьому негативних результатів також набуває ознак ризику, але особливого, спекулятивного характеру. Отже, враховуючи можливі наслідки випадкових подій, ризики можна поділити на чисті та спекулятивні - згідно з критерієм можливих наслідків (рис. 3.3). При чистих ризиках наслідок випадкової події завжди альтернативний: збитки або їх відсутність. Поділ ризиків на чисті та спекулятивні має важливе практичне значення, оскільки страхове обслуговування стосується лише чистих ризиків. Спекулятивні ризики, як правило, виникають при азартних іграх, лотереях, які не потребують страхового захисту, бо передбачають можливість не лише втрат, а й прибутків.

Рис. 3.3. Класифікація ризиків за критерієм можливих наслідків

Системний поділ ризиків на види, зумовлений як практичними, так і теоретичними потребами, визначає їх видово-просторову структуру променевого типу.

5. Протягом багатьох років суспільно-господарська практика виробила цілий ряд методів і форм ефективно протидії ризикам та ліквідації їх негативних наслідків. Водночас відчувалася потреба системного підходу до вибору форм протидії ризикам як детермінанти їх оптимі-зації. Логічна послідовність у здійсненні ефективніших форм антири-зикової діяльності була запропонована багатьма спеціалістами ще на початку XX ст. Визначені ними форми обмеження та ліквідації ризиків зводилися до таких дій:

1. Запобігання появі випадкових подій, як формують ризикові ситуації в суспільному житті.

2. Подолання (репресія) випадкових подій, появі яких усе ж не вдалося запобігти.

3. Задоволення потреб, які виникли внаслідок дії ризику (компенсація втрат, збитків).

Наведений троїстий поділ антиризиково діяльності був повсюдно визнаний фахівцями за такий, якому властиві ознаки системності та комплексності. Згодом зазначені методи антиризикової боротьби були трансформовані у специфічні функції страхування. Розвиток економічної, страхової науки засвідчив, що антиризикова діяльність має грунтуватися на залученні значно ширшого кола інструментів управління. Їх склад та послідовність застосування визначаються багатьма чинниками, які впливають на господарський процес чи стан суспільного буття.

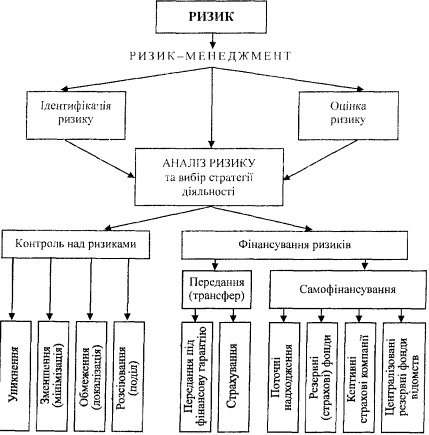

Найповніша сукупність послідовних заходів антиризикової діяльності, застосування яких має комплексний, системний характер, у сучасній економічній теорії та практиці визначається терміном англомовного походження - "Ризик-менеджмент" (risk management), тобто управління ризиками у його найширшому розумінні. Як система ризик-менеджмент утворюється з ряду послідовних етапів, які, у свою чергу, складаються з низки різноманітних заходів організаційно-фінансового характеру. Зазначені етапи набувають такого змісту:

1. Аналіз ризику.

2. Контроль за ризиком.

3. Фінансування ризику.

Аналіз ризику є комплексним етапом, протягом якого передбачається послідовна кваліфікація та квантифікація ризику, а саме:

o діагностика, або ідентифікація, ризиків (кваліфікація);

o оцінювання ризиків кількісними методами (квантифікація);

o визначення послідовності наступних дій на підставі загальної оцінки ризику в даній конкретній ситуації.

Початковим кроком на етапі аналізу ризику вивчення ситуації з погляду можливості та причин його появи в суб'єкта господарювання - носія ризику. На появу ризиків впливають різні причини, як умовно можна поділити на зовнішні та внутрішні. Зовнішні причини, як правило, виводяться з умов довкілля, розташування господарського суб'єкта на певній території, стану попереджувальної інфраструктури. Суб'єкт не має значного впливу на зовнішні причини. Внутрішні причини - це стан та вид належного суб'єктові майна, характер технології виробництва чи іншої діяльності, а також стан власних засобів безпеки (попередження ризиків). Досить важливою внутрішньою причиною є ступінь усвідомлення суб'єктом господарювання чи іншим носієм потенційного ризику остаточних можливих наслідків появи ризику. Суб'єктивне ставлення до ризику може бути двояким: негативним або позитивним. Негативне ставлення до ризику означає його повне або ж часткове ігнорування. Така позиція суб'єкта у страховій теорії характеризується поняттям аверси ризику і досить часто саме вона є причиною останнього.

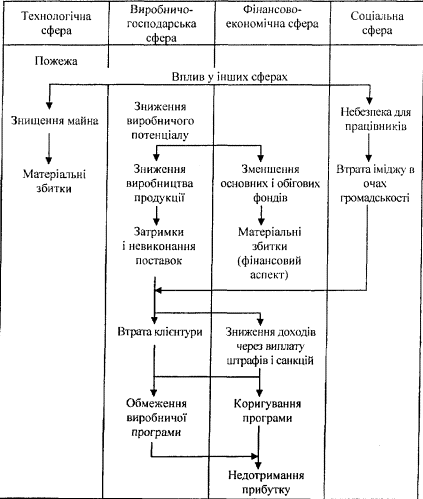

Засобами якісного аналізу мають бути виявлені негативні наслідки ризику в усіх сферах діяльності господарського суб'єкта. Так, ризик пожежі може виявити свої наслідки у сфері технологічного процесу, виробничо-господарської діяльності, фінансово-економічній та в соціальній. Проте відбувається це в певній послідовності. Послідовність такого виявлення унаочнює схема, наведена на рис. 3.5. (Claes P. F., Meerman H.J.J.M. Risk management: inleiding tot het risicobeheersproces. - Amsterdam: Stenfert Kroese, 1994. -C. 100.)

Рис. 3.5. Негативні наслідки ризику

Розглянута комплексна діагностика ризиків дає змогу простежити не лише їх розвиток та сфери поширення, а й негативн наслідки кумуляції таких ризиків, тобто взаємного їх впливу і нагромадження. З метою виконання цього значного за обсягом завдання слід залучати найрізноманітніші джерела інформації та використовувати найдосконаліші методи кваліфікаційного аналізу ризиків. Найважливіші з цих методів такі:

o аналіз спостережень за виробничою діяльністю;

o аналіз свідчень працівників;

o документальний аналіз господарсько діяльності;

o аналіз організації об'єкта дослідження;

o аналіз окремих контрольних перевірок.

Слідом за ідентифікацією ризику визначенням сфери його поширення існує потреба кількісно оцінити ризик. Здійснюючи операцію із класифікації ризику, необхідно брати до уваги два взаємозв'язані аспекти:

o максимальну величину збитку, який може виникнути при даному ризикові;

o імовірність настання події, яка може призвести до максимального збитку.

Кількісне оцінювання ризиків здійснюється з допомогою актуар-них розрахунків, виконання яких потребує достатньо статистичної та математичної бази. Кількісна оцінка ризиків відбиває ступінь їх економічної загрози.

Підсумки аналізу якісних та кількісних характеристик ризиків є підставою для визначення стратегії антиризиково діяльності в майбутньому, тобто подальших дій, які зводяться до встановлення контролю над ризиками або фінансування потреб, що виникли внаслідок прояву ризиків. Черговий етап процесу менеджменту - контроль над ризиками, який має на меті повне або часткове їх усунення.

Контроль над ризиками здійснюється різними способами:

o уникненням ризику;

o зменшенням (мінімізацією) ризику;

o обмеженням (локалізацією) ризику;

o розсіюванням (поділом) ризику.

Уникнення ризику є найефективнішим водночас найважчим для виконання методом. Уникнення означає фактичне ухилення від ризи-когенної, ризиконебезпечної діяльності або способу буття. Безумовно, про уникнення може йтися лише за наявності альтернативних вирішень, які є менш ризиковими.

У тій ситуації, коли можливост раціонального уникнення ризику вичерпуються, постає потреба використовувати нші способи антири-зикового характеру. Один із таких способів полягає в попереджувальній (превентивній) діяльності, спрямованій на зменшення ризику '. Здійснення ефективної попереджувальної діяльності потребує значних фінансових витрат на придбання різноманітних технічних засобів та проведення організаційно-технічних заходів, які могли б протистояти виникненню ризиків. У тій ситуації, коли попри всі попереджувальні зусилля ризик настане, вживають заходів, спрямованих на його обмеження (локалізацію). Ці заходи здебільшого мають репресивний характер. З метою обмеження наслідків ризику його можна поділити. Поділ ризику як форма контролю полягає в тому, що господарськ суб'єкти можуть обмінятися пакетами акцій, віддавши, таким чином, частину власного ризику і взявши частину чужого. Такі операції відомі як операції з диверсифікації портфеля активів господарського суб'єкта. Усі наведені способи контролю над ризиками застосовуються одночасно. Але висувається вимога додержувати оптимального співвідношення між цими способами з погляду їх ефективності. Головним етапом npoifecy менеджменту ризиків є покриття їх негативних наслідків (збитків) фінансовими засобами. Фінансування ризиків здійснюється двома методами: самофінансуванням та пере-данням ризику іншому господарському об'єкту згідно з попередньою взаємною домовленістю. Самофінансування ризиків, відоме також як самострахування, є формою безпосереднього самостійного покриття збитків власними коштами. За наявност коштів у фондах та резервах вони можуть бути використані аж до повного задоволення потреби. Істотним недоліком самофінансування ризиків є неможливість точного визначення потреби у резервних коштах через недостатню статистичну та розрахункову базу. А створення фонду в обсязі, меншому за майбутню реальну потребу, призведе до неповного фінансування. Проте формування фондів та резервів у обсягах, більших за майбутні потреби в коштах, неминуче призведе до вилучення з господарського обігу значних фінансових ресурсів. У тих випадках, коли збитки очікуються більшими за фінансові можливості господарського суб'єкта до самофінансування ризиків, постає потреба передати власну фінансову відповідальність за ними іншим суб'єктам, здатним до фінансування таких ризиків на певних умовах. Передання (трансфер) ризиків може здійснюватися в двох основних формах:

o ризики передаються під фінансову гарантію ншого суб'єкта;

o ризики передаються професійним страховикам на підставі договору страхування за відповідну плату.

Перша форма досить широко реалізується укладенням договорів поруки, згідно з якими на певних умовах ризик передається одним суб'єктом іншому. Ця форма має обмежене застосування, оскільки вимага надзвичайно високої довіри у взаємних стосунках між суб'єктами. Крім того, вона побудована на елементах гри. Найпоширенішою формою трансферу ризиків передання їх професійним страховикам. Страховик, на відміну від поручителя, беручи на себе зобов'язання за ризиками, має змогу вирівняти їх перерозподілом між багатьма суб'єктами. Вирівнювання ризиків за допомогою страхового механізму має ту перевагу, що воно здійснюється не лише в часі, а й у просторі, тобто серед суб'єктів певного середовища. Проте вирівнювання можна застосувати лише щодо певної категорії ризиків. Це, як правило, чисті ризики, котрі відповідають розглянутим далі критеріям. 1. Критерій цілковитої випадковості. Це означає, що подія, яка є причиною збитків, має бути надзвичайною, а величина збитку _ не-передбачуваною. 2. Критерій однозначності. Вимога однозначності полягає в тому, що попри випадковість події між нею та кінцевим результатом (збитками) має утримуватися явний причинно-наслідковий зв'язок. Отже, завжди потрібна впевненість у тому, що обсяг коштів на покриття збитків при даній випадковій події відомий цілком точно.

3. Критерій оцінюваності у грошових одиницях. Оскільки страхування базується на формуванні фондів грошових коштів, то потреби, які виникають при обслуговуванні ризиків, повинні мати вартісну грошову оцінку.

4. Критерій незалежності. Незалежність ризиків характеризується тим, що вони не повинні бути кимось спеціально викликаними, а також ризики не повинні легко кумулюватися, зазнаючи при цьому впливу інших ризиків.

5. Критерій величини. Найбільш страхувальними як із погляду обсягу збитків, так і ймовірності їх настання середні ризики.

Отже, згідно із завданнями, які виконуються у процесі менеджменту ризиками, такий менеджмент слід сприймати як процес вибору оптимальної, тобто економічно найбільш ефективної структури інструментів впливу на ризики та їх наслідки. Цей процес можна зобразити схематично (рис. 3.6).

Рис. 3.6. Ризик-менеджмент як процес оптимізації структури інструментів впливу на ризики

© 2009 База Рефератов