Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Учебное пособие: Оценка имущества предприятия

Учебное пособие: Оценка имущества предприятия

Вопросы к зачету

по дисциплине «Экономическая оценка имущества предприятия»

для студентов всех форм обучения

1. Основные понятия

2. Цели оценки имущества предприятия

3. Виды имущества предприятия

4. Классификация видов стоимости (по выполняемым функциям и с точки зрения бухгалтерского учета)

5. Классификация видов стоимости (в зависимости от порядка оценки, в зависимости от ситуации оценки, стоимость имущественного комплекса продолжающего функционировать и ликвидационная)

6. Принципы определения стоимости связанные с представлением владельца об имуществе

7. Принципы определения стоимости связанные с рыночной средой.

8. Принципы определения стоимости связанные с эксплуатацией имущества

9. Факторы, влияющие на стоимость имущества

10. Технология оценки стоимости имущества предприятия (стадии). Определение проблемы

11. Предварительный осмотр предприятия и заключение договора на оценку

12. Сбор и анализ данных

13. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

14. Шесть функций сложного процента. Стоимость денег во времени

15. Доходный подход к оценке стоимости имущества предприятия. Его сущность

16. Метод прямой капитализации. Его сущность и этапы

17. Метод дисконтирования денежных потоков. Его сущность

18. Затратный (имущественный) подход. Его сущность, область применения и этапы

19. Сравнительный подход к оценке стоимости недвижимости предприятия

20. Состав недвижимости предприятия. Сущность и особенности оценки стоимости земельного участка

21. Методы оценивания земельных участков и факторы их ценности

22. Оценка стоимости зданий и сооружений (доходные и сравнительные подходы)

23. Оценка стоимости зданий и сооружений (затратные подходы).

24. Особенности определения износа недвижимости предприятия в оценочной практике

25. Место оценки машин и оборудования в общей системе оценки имущества предприятия

26. Методы классификации машин и оборудования

27. Идентификация и локализация машин и оборудования

28. Особенности машин и оборудования как объектов оценки

29. Методы оценки машин и оборудования

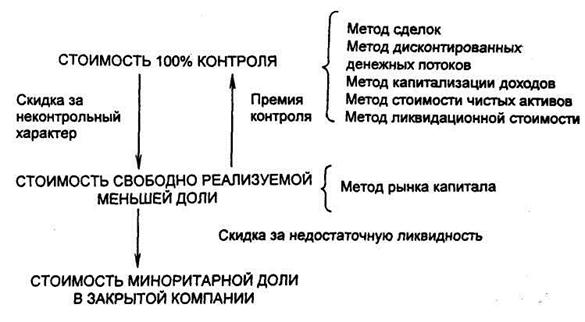

30. Особенности акционерного капитала предприятия как объекта оценки. Право пользования, контроля и распоряжения

31. Оценка стоимости неконтрольных пакетов

32. Премия за контроль, скидки за неконтрольный характер пакета и за недостаточную ликвидность

33. Понятие оборотных активов. Оценка запасов

34. Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

35. Оценка дебиторской задолженности и краткосрочных финансовых вложений

36. Понятие нематериальных активов и их содержание

37. Порядок проведения оценки нематериальных активов

38. Основные подходы и методы оценки нематериальных активов

39. Реструктуризация государственной собственности

40. Правовые основы проведения анализа и оценки имущества предприятий в Республике Беларусь

41. Объединение капитала и оценочная деятельность

42. Оценка арендованного и заложенного имущества

43. Оценки и антикризисное управление

44. Общие положения по государственному регулированию деятельности оценщиков Великобритании

45. Стандарты оценивания

46. Методы оценки, применяемые британскими оценщиками

47. Перечень практических требований к оценщику

ТЕМА 2. ТЕХНОЛОГИЯ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1. Технология оценки стоимости имущества предприятия (стадии). Определение проблемы

2. Предварительный осмотр предприятия и заключение договора на оценку

3. Сбор и анализ данных

4. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

5. Шесть функций сложного процента. Стоимость денег во времени

5.1. Накопленная сумма единицы

5.2. Текущая стоимость единицы

5.3. Текущая стоимость обычного аннуитета

5.4. Взнос на амортизацию единицы

5.5. Накопление единицы за период

5.6. Фактор фонда возмещения

1. Технология оценки стоимости имущества предприятия. Определение проблемы

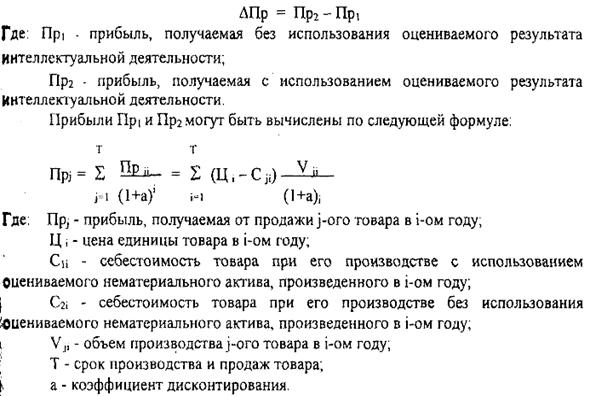

Процесс оценки стоимости имущества предприятия - это сложный трудоемкий процесс, состоящий из нескольких стадии и этапов. В зависимости от того, кто является инициатором принятия решения об оценке и юридической принадлежности привлекаемых оценщиков вся оценочная деятельность подразделяется на виды:

Внутренняя оценка оценка, проводимая самостоятельно юридическими и физическими лицами, в том числе индивидуальными предпринимателями, на основании собственного решения, без привлечения исполнителя оценки.

Независимая оценка оценка, проводимая исполнителями оценки на основании гражданско-правовых договоров либо судебных постановлений с соблюдением требований, определенных в настоящем Положении. Зачастую независимая оценка может являться обязательной.

Обязательная оценка оценка, обязательность проведения которой установлена законодательством.

Весь процесс оценки имущества предприятия можно разделить на семь основных стадий:

1. Определение проблемы.

2. Предварительный осмотр предприятия и заключение договора на оценку.

3. Сбор и анализ данных.

4. Оценка земельного участка.

5. Применение трех подходов к оценке стоимости предприятия.

6. Согласование результатов, полученных с помощью различных подходов.

7. Подготовка отчета и заключения об оценке.

8. Доклад об оценке.

1.1 Определение проблемы. Данная стадия оценки подразделяется на следующие этапы:

1. Идентификация предприятия.

2. Выявление предмета оценки.

3. Определение даты оценки.

4. Формулирование целей, функций оценки, определение вида стоимости.

5. Ознакомление Заказчика с ограничительными условиями.

При идентификации предприятия указывается его полное и сокращенное название, организационно-правовая форма (коммерческие организации, акционерное общество открытого или закрытого типа, хозяйственное общество с ограниченной ответственностью, государственное унитарное предприятие; некоммерческие организации, религиозные организации, и т.д.), место его регистрации, местоположение, отрасль производства, основные виды выпускаемой продукции и пр.

Если оцениваемое предприятие является дочерним или зависимым, необходимо выявить основное или преобладающее предприятие.

Выявление предмета оценки. Важнейшим этапом оценки имущества предприятия является выявление предмета оценки, то есть выявление того, что подлежит оценке: весь комплекс имущественных прав на предприятие, права на материальные активы предприятия, права на акционерный капитал акционерного общества, доля участника в уставном капитале предприятия, права на пакет акций предприятия, или какой-либо иной интерес. Таким образом, предмет оценки - это вид имущественных прав.

Определение даты оценки. Дата оценки - календарная дата, по состоянию на которую определяется стоимость объекта оценки;

Стоимость предприятий во времени изменяется, причем эти изменения даже в короткие промежутки могут быть значительными. В связи с этим необходимо установить с самого начала дату оценки. Это может быть дата продажи предприятия, дата осмотра его, дата судебного разбирательства, связанная с разделением имущественного комплекса, и другие случаи.

Если оценка предприятия производится в связи с судебным разбирательством, например, в связи с неплатежеспособностью предприятия, дату оценки может определить суд.

Формулирование цели и функций оценки. Определение цели оценки - важный этап, от которого зависит выбор методики проведения оценки. Неправильно сформулированная цель влечет за собой использование неадекватной, методики и вследствие этого ошибочный результат в оценке стоимости предприятия.

Выбор метода может также зависеть от функций оценки. Метод оценки способ расчета стоимости отдельного вида объекта оценки на дату оценки.

Стоимость объектов оценки в Республике Беларусь может определяться:

· индексным методом путем применения коэффициентов к первоначальной (восстановительной) или остаточной стоимости имущества;

· методом балансового накопления активов на основании данных бухгалтерского учета на дату оценки;

· рыночным методом на основе:

· методом расчета доходов, ожидаемых от использования объекта оценки (доходный метод);

· определения затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа (затратный метод);

· сравнения объекта оценки с аналогичными объектами, сходными с подлежащим оценке объектом по основным экономическим, техническим, технологическим и иным характеристикам с учетом его индивидуальных особенностей (сравнительный метод).

· методом пересчета валютной стоимости путем определения стоимости объекта оценки в валюте по официальному курсу белорусского рубля, установленному Национальным банком на дату оценки, если объект оценки приобретен за иностранную валюту либо его стоимость была определена в иностранной валюте в течение календарного года с применением рыночного метода;

· методом кадастровой оценки с использованием сведений, содержащихся в государственных земельном и градостроительном кадастрах.

Цель оценки определяет вид стоимости, которую требуется определить. Целью оценки может быть определение рыночной стоимости предприятия, рыночной стоимости долей учредителей в уставном капитале акционерного общества, ликвидационной стоимости предприятия-банкрота и т.д.

Функция оценки - это сфера ее использования. Оценка помогает продавцу или покупателю в определении цены предприятия. Другая функция оценки состоит в определении стоимости предприятия для его кредитования или страхования.

Ознакомление заказчика с ограничительными условиями. Заказчик оценки – юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключившее гражданско-правовой договор с исполнителем оценки на проведение независимой оценки, либо суд, принявший постановление о необходимости проведения оценки. На этой стадии оценки заказчик знакомится с основными ограничительными условиями, сопровождающими процесс оценки стоимости предприятия, которые формулируются в том числе и с целью защиты интересов заказчика и эксперта-оценщика! Некоторые из этих условий при необходимости следует отражать в отчете об оценке, чтобы избежать в будущем конфликтных ситуаций между заказчиком и экспертом оценщиком.

2. Предварительный осмотр предприятия и заключение договора на оценку

Эта стадия оценки состоит из следующих этапов:

1. Предварительный осмотр предприятия и знакомство с его администрацией.

2. Определение исходной информации и источников информации.

3. Определение состава группы экспертов-оценщиков.

4. Составление задания на оценку и составление календарного плана.

5. Подготовка и подписание договора на оценку.

Предварительный осмотр предприятия и знакомство с его администрацией.

Предварительный осмотр предприятия лучше провести с одним из опытных руководителей, который много лет проработал на данном предприятии, хорошо знает производство и его людей. Это позволит при осмотре основных, вспомогательных и обслуживающих производств, больше узнать о предыстории предприятия, о выпускаемой продукции о техническом состоянии оборудования, о квалификации работников и руководителях предприятия, о психологическом климате в коллективе, о перспективах развития предприятия и т.д.

После знакомства необходимо обменяться телефонами со всеми руководителями предприятия, которые могут помочь эксперту-оценщику в сборе исходных данных для проведения оценки. Все они могут участвовать в экспресс-опросе для получения информации о перспективах развития предприятия.

Определение исходной информации и ее источников. На данном этапе определяются типы данных и их источники, необходимые для оценки: сведения о рынке, на котором функционирует оцениваемое предприятие; данные о других, аналогичных предприятиях; финансовые и технико-экономические показатели деятельности предприятия и перспектив его развития на ближайшее будущее, данные о социальных, политических, правовых, экономических и экологических факторах, влияющих на стоимость предприятия.

Определив виды данных, необходимых для оценки, важно выявить источники их получения. Это могут быть управленческие службы самого предприятия, специальные периодические издания, государственные органы управления, специальная справочная литература, коллеги самого эксперта-оценщика.

При заключении договора на оценку предприятия указывается состав документов, которые администрация предприятия должна предоставить эксперту-оценщику к определенному сроку, чтобы он смог вовремя начать оценку предприятия.

Определение состава группы экспертов-оценщиков. Ответственный за проведение оценки эксперт-оценщик должен определить состав группы экспертов для оценки стоимости предприятия.

Оценка малого предприятия может осуществляться одним экспертом-оценщиком. Для оценки крупного предприятия (более 1000 работающих), привлекается несколько человек - экономисты, специалисты по маркетингу, экологи и т.д.

Для оценки необходимо привлекать также руководителей оцениваемого предприятия, знания и опыт которых важны для получения данных о будущих доходах предприятия, а также для того, чтобы обеспечить оперативный сбор исходных данных и приемку отчета об оценке.

Составление задания и календарного плана оценки.

Задание на оценку, как правило, составляет эксперт-оценщик. Опыт показывает, что заказчик, из-за отсутствия достаточных знаний в области оценки, делает это недостаточно квалифицированно. Отсутствие четкости в формулировке целей и функций оценки является основной причиной ошибок в оценке и конфликтных ситуаций в отношениях между заказчиком и экспертом-оценщиком.

Задание на оценку включает:

1. Имя заказчика.

2. Имя эксперта-оценщика.

3. Определение предмета оценки.

4. Дату оценки.

5.Цель и функцию оценки.

6. Определение вида стоимости.

7. Краткое содержание отчета об оценке.

8. Календарный план.

9. Особые условия.

В каждом отдельном случае эксперт-оценщик уточняет состав задания с учетом конкретных особенностей предмета и объекта оценки.

Задание на оценку прилагается к отчету об оценке.

Разработка и подписание Заказчиком и экспертом-оценщиком подробного календарного плана оценки - важный этап оценки, организующий стороны на целенаправленную работу. Продолжительность работ по оценке предприятий зависит от сложности и масштаба производства. В среднем продолжительность оценки предприятия составляет 3-6 месяцев. Однако при оценке очень крупных предприятий эта продолжительность значительно возрастает.

Подготовка и подписание договора на оценку.

Процесс подготовки и подписания договора на оценку имеет особенности, обусловленные предметом и объектом оценки, возможностями заказчика и квалификацией эксперта-оценщика.

Подготовив проект договора на оценку стоимости предприятия, эксперт-оценщик представляет его Заказчику для ознакомления. В качестве приложения к договору в обязательном порядке прикладывается задание на оценку (рабочая программа) и календарный план.

3. Сбор и анализ данных

Данную стадию оценки можно разбить на ряд этапов:

1. Сбор и систематизация общих данных.

2. Сбор и анализ специальных данных.

3. Анализ наилучшего и наиболее эффективного использования.

Сбор и систематизация общих данных. К общим данным, необходимым для оценки стоимости имущества предприятия, можно отнести данные о состоянии рынка, на котором функционирует оцениваемое предприятие, а также данные о местоположении предприятия.

К данным о состоянии рынка относятся существенные данные об экономических, социальных, политических, правовых и экологических факторах, действующих на рынке. Эту информацию можно получить из центральных, местных и специальных периодических, а также в результате проведения специального опроса среди руководителей предприятия и специалистов.

К данным о местоположении предприятия относится информация о регионе, городе и районе, в котором располагается предприятие. К этой группе показателей относятся: уровень народонаселения, уровень занятости, степень промышленного развития региона с точки зрения выпуска данного вида продукции, жизненный цикл развития региона и т.п. Эти данные можно получить в местных органах стат. управления, в местных и специальных периодических изданиях и посредством опроса руководителей города и предприятия.

Сбор и анализ специальных данных. К специальным данным можно отнести данные о предприятии и данные о сопоставимых продажах.

Данные о предприятии включают в себя информацию о документах, удостоверяющих право собственности, состав участников предприятия, их доли в уставном капитале, информацию об использовании земельного участка, зданий и сооружений, расположенных на этом участке, включая финансово-экономические и технические характеристики предприятия, физические характеристики зданий и сооружений и т.д.

При осуществлении оценки предприятии необходимо, чтобы эксперты-оценщики при определении финансово-экономических показателей исходили из единых методических положений.

Важным показателем для оценки предприятия являются его активы. Особое внимание оценке, активов придают при ликвидации предприятия, при оценке холдинговой компании, ремонтных и строительных организаций. Это объясняется тем, что ликвидируемое предприятие, как правило, не приносит дохода, и оценить его по доходному методу не представляется возможным. Для оценщика важно также выяснение механизма налогообложения имущества и прибыли данного предприятия.

Описание земельного участка, на котором находится предприятие, должно включать описание всех его характеристик; площади, формы, топографии, ориентации участка и зданий, находящихся на нем, инженерных коммуникаций, описание соседних участков, подъездных путей, стоянок и т.д.

Особое внимание эксперт-оценщик должен уделять информации о загрязнении окружающей среды, производимым оцениваемым предприятием. Известны случаи, когда эксперт оценивает предприятие высоко, тогда как администрация города уже приняла решение о его ликвидации из-за негативного влияния на окружающую среду.

4. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Применение метода капитализации доходов в оценке предприятия требует знания таких понятий, как сложный процент, дисконтирование и аннуитеты.

Стоимость приносящей доход собственности определяется текущей стоимостью денежной единицы (одного доллара), которая будет получена в будущем. Для правильной оценки будущих поступлений необходимо провести временную корректировку, используя сложный процент и дисконтирование.

По теории стоимости денег во времени денежная единица, полученная сегодня, стоит дороже, чем полученная завтра. Это обусловлено, в основном, тем, что сегодняшняя денежная единица принесет доход больше, чем вложения будущих периодов.

Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициями, становится частью основной суммы. И в следующий период наряду с первоначальным депозитом полученный процент приносит новый процент.

Простой процент не предполагает данной процедуры - доход приносит только первоначально вложенная сумма.

Под аннуитетом понимают серию равновеликих периодических платежей.

Дисконтирование - это процесс приведения будущих доходов к их текущей стоимости.

Стоимость ожидаемых будущих доходов зависит от следующих элементов:

1. Суммы денежных средств,

представленной наличными деньгами или их денежными эквивалентами, которые будут

инвестированы или получены от инвестиций, что позволит

рассчитать обеспечит ли данное вложение

средств положительную ставку дохода (то есть приток денег превысит их

отток).

2. Времени выплаты или получения сумм

денежных средств, что важно для увеличения прибыли. Временной период может

состоять из одного дня,

месяца, квартала, полугодия или года.

3. Риска - неопределенности, связанной с инвестициями, то есть это вероятность того, что прогнозируемые доходы от инвестиций, окажутся больше или меньше предполагаемых величин.

4. Соответствующей ставки дохода на инвестиции - процентного соотношения между чистым доходом и вложенным капиталом, называемым конечной, отдачей.

Естественно, что чем больше риск, тем выше должна быть ставка дохода, компенсирующая риск инвестора.

Для облегчения расчетов по формированию и оценке денежных потоков с заданными характеристиками (время и период поступления доходов от инвестиций, ставка процента) существуют таблицы, содержащие факторы сложного процента, которые отражают изменение стоимости одной денежной единицы во времени, часто используется специальный калькулятор.

5. Шесть функций сложного процента. Стоимость денег во времени

Стандартные функции сложного процента:

1) Накопленная сумма единицы (или будущая стоимость единицы);

2) Накопление денежной единицы за период (или будущая стоимость аннуитета);

3) Фактор фонда возмещения;

4) Текущая стоимость единицы (реверсии);

5) Текущая стоимость аннуитета;

6) Взнос на амортизацию единицы.

Все шесть функций сложного процента строят, используя общую базовую формулу (1+1)n, описывающую накопленную сумму единицы. Все факторы являются производными от этого базового уравнения.

Для определения роста сложного процента используется формула:

Sn = (l+i)n, (1)

где: Sn - сумма после накопления в течение n-временных периодов;

i - периодическая ставка процента;

n - число периодов.

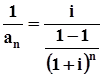

Выделяют три основные функции, а остальные получают как обратные к ним величины:

| Функция | Обратная величина |

| Накопленная сумма единицы | Текущая стоимость единицы |

| Накопление единицы за период | Фактор фонда возмещения |

| Текущая стоимость аннуитета | Взнос на амортизацию единицы |

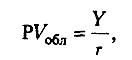

В основе оценки приносящей доход собственности лежит понятие текущей стоимости (present value - PV) денежного дохода, который может быть получен в ходе эксплуатации предприятия.

5.1. Накопленная сумма единицы

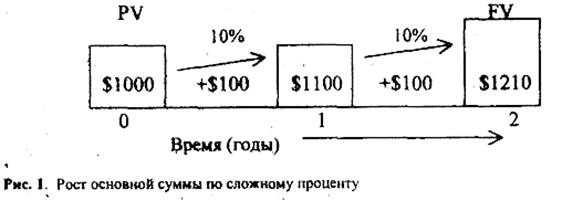

Рост основной суммы по сложному проценту проиллюстрирован на рис. 1.

В таблицах сложного процента используется формула (1).

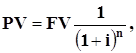

Расчет будущей стоимости текущего капитала проводят по формуле:

![]() (2)

(2)

где: FV - будущая стоимость текущего капитала;

PV - текущая стоимость капитала.

Период накопления может быть и более коротким, чем год, например, месяц, квартал, полугодие. Это фиксированное (дискретное) накопление. Расчет частного накопления проводят по формулам:

S кварт.= (l+i/4)n x 4, (3)

S мес.= (l+i/12)n x 12, (4)

Непрерывное накопление (приближением может быть ежедневное накопление) рассчитывают по формуле:

S ежедн.= (1+i/360)n x 360 (5)

Если начисление процентов производится чаще одного раза в год, то есть сумма растет быстрее, чем при ежегодном начислении. Величина процентной ставки, которая позволила бы получить такую же величину основной суммы при ежегодном начислении, называется эффективной ставкой процента. В этом случае сама годовая ставка называется номинальной.

![]() Правило 72-х.

Правило 72-х.

Правило 72-х используется для примерного расчета количества лет, необходимых для увеличения наличной суммы в два раза при условии, что весь процент остается на депозите. Для расчета необходимо разделить 72 на ставку процента (выраженную целым числом). Правило рекомендуется применять при ставке, изменяющейся от 3 до 18 процентов.

![]()

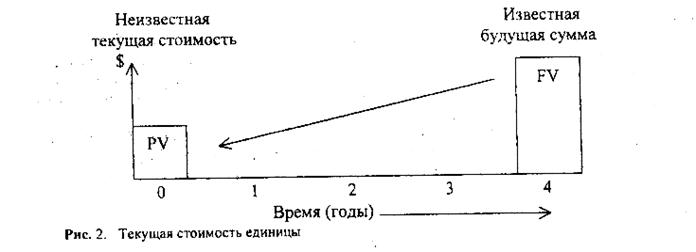

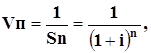

![]() 5.2 Текущая стоимость единицы

5.2 Текущая стоимость единицы

Текущая стоимость единицы - это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем. Текущая стоимость единицы графически изображена на рис. 2.

Расчет текущей стоимости единицы производится по формуле:

(6)

(6)

Эта функция является обратной величиной функции «накопленная сумма единицы».

Этот фактор используется для оценки текущей стоимости известной или прогнозируемой суммы будущего поступления денежных средств с учетом заданного сложного процента. При использовании фактора текущей стоимости появляется понятие дисконтирования, которое по смыслу противоположно накоплению. С его помощью можно решить, какую сумму надо положить сегодня, чтобы получить заданную сумму в будущем, то есть будущая стоимость «дисконтируется» к текущей стоимости.

Интервалы между периодами дисконтирования могут быть более частыми, чем один год. При этом номинальная ставка дисконта делится на частоту интервалов, а число периодов умножается на число лет.

Расчет текущей стоимости капитала проводят по формуле:

(7)

(7)

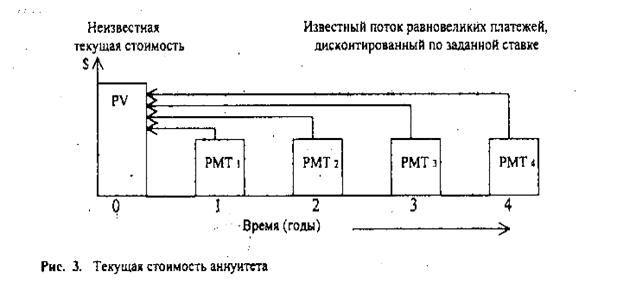

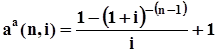

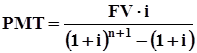

5.3 Текущая стоимость аннуитета

Под аннуитетом понимают серию равновеликих периодических платежей. Различают обычный и авансовый аннуитеты.

Платежом (payment - РМТ) n-ого периода называется единовременный денежный вклад в этом периоде.

Обычный аннуитет определяется как серия равновеликих платежей, осуществляемых в конце периода.

Текущая стоимость аннуитета может быть рассчитана при заданной ставке дисконта через оценку каждого платежа по фактору текущей стоимости единицы:

(8)

(8)

Второй способ предполагает использование фактора аннуитета или фактора Инвуда, который рассчитывается по следующей формуле:

(9)

(9)

Для проверки правильности расчетов по второму способу используют метод «депозитной книжки» (схема приведена в табл.1)

| Год | Остаток на начало года | + % на остаток | - годовое изъятие | Остаток на конец года |

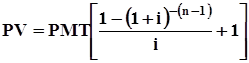

Расчеты текущей стоимости обычного аннуитета осуществляются по следующей формуле:

(10)

(10)

Авансовый аннуитет - поступление потоков платежей происходит в начале периода.

Так как первый платеж производится немедленно и поэтому не дисконтируется, то последующие поступления дисконтируются по фактору обычного аннуитета укороченного на один период и добавляется к нему единица:

(11)

(11)

Для расчетов текущей стоимости авансового аннуитета используется формула:

(12)

(12)

Использование двух факторов

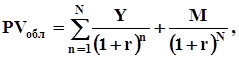

Определение

текущей стоимости предприятия методом дисконтирования

будущих доходов предполагает использование двух факторов текущей стоимости

единицы и текущей стоимости аннуитета. Доход состоит из двух составных

частей: потока доходов и единовременной суммы от перепродажи предприятия.

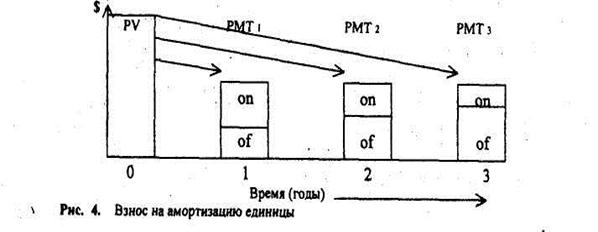

5.4 Взнос на амортизацию единицы

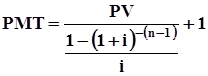

Амортизацией называется процесс погашения долга с течением времени. Взнос на амортизацию единицы - показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока. Он определяется как величина, обратная текущей стоимости аннуитета.

Каждый равновеликий взнос на амортизацию единицы включает:

процент - доход на инвестиции (on),

выплату части первоначальной основной суммы кредита (of).

Взнос на амортизацию единицы определяется как отношение одного платежа к первоначальной основной сумме кредита:

, (13)

, (13)

где: i - периодичедвая ставка процента,

n - число периодов;

аn - текущая стоимость аннуитета;

Расчет n - периодного обычного взноса на амортизацию единицы осуществляется по формуле:

(14)

(14)

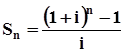

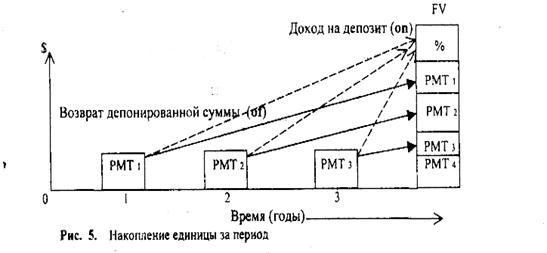

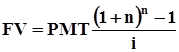

5.5. Накопление единицы за период

Фактор накопления единицы за период позволяет вычислить какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов, по формуле:

(15)

(15)

где: i - периодическая ставка процента;

n - число периодов;

Sn - текущая стоимость аннуитета.

Другой способ заключается в суммировании данных кол. 1, укороченной на один-период. Например, при расчете 4-х летнего накопления показатели за 3 года суммируются, затем прибавляется 1. Графическое изображение функции накопления будущей стоимости приведено на рис. 5

Расчет будущей стоимости обычного аннуитета осуществляется по формуле:

(16)

(16)

Если платежи осуществляются в начале периода (авансовый аннуитет), то применяется формула:

(17)

(17)

Расчет будущей стоимости авансового аннуитета проводят по следующей формуле:

(18)

(18)

То есть, при использовании фактора кол.2 таблиц шести функций сложного процента, необходимо брать фактор за п + 1 период, а затем вычесть

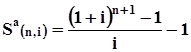

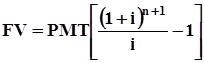

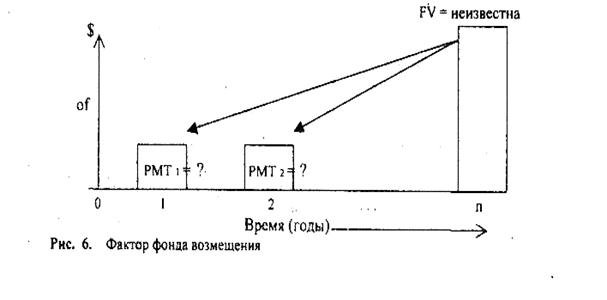

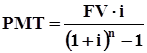

5.6 Фактор фонда возмещения

Фактор фонда возмещения показывает денежную сумму, которую необходимо вносить э конце каждого периода для того, чтобы через заданное число периодов остаток составил один доллар. Эта величина, обратная фактору накопления единицы за период.

Учитывает только возврат инвестированных средств (of) (рис. 6)

При расчете фактора фонда обычного возмещения используется формула:

(19)

(19)

где: i - периодическая ставка процента;

n - число периодов;

![]() - фактор фонда

обычного возмещения.

- фактор фонда

обычного возмещения.

Математическая запись соответствует формуле:

(20)

(20)

Если депонирование денежных сумм производится в начале периода, то следует воспользоваться формулой фактора фонда авансового возмещения:

(21)

(21)

Взаимосвязь функций

Все шесть стандартных функций сложного процента строятся на основе базовой формулы (l+i)n, которая описывает накопленную сумму денежной единицы. Поэтому все факторы являются производными от этого базового уравнения. Каждый из них предусматривает, что процент приносит деньги, находящиеся на депозитном счете, естественно, только до тех пор, пока они остаются на депозитном счете. Каждый из них учитывает эффект сложного процента. Три функции, как отмечалось выше, являются прямыми, три получают как обратные им величины. Расчеты, требующие умножения, выполняются и через деление на обратную величину и наоборот.

Сумма фактора фонда возмещения (кол. 3) и ставки периодического процента равна взносу на амортизацию единицы (кол. 6). Таким образом, взнос на амортизацию единицы является суммой двух величин, то есть заемщики выплачивают в течение срока кредита первоначальную сумму кредита и процент за кредит. В том случае, когда основная сумма кредита не амортизируется до истечения срока кредита и выплачивается только процент, заемщик может вносить на отдельный счет периодические платежи, рассчитанные по фактору фонда возмещения. Если фонд возмещения приносит процент по той же ставке, что и полученный кредит, то по окончании срока накопленная сумма может погасить остаток долга. Взнос на амортизацию единицы соотносится со ставкой процента так, чтобы взнос всегда превышал периодическую ставку процента вне зависимости от срока кредита.

Текущая стоимость обычного аннуитета никогда не может превысить фактор, равный частному от деления 1 денежной единицы на периодическую ставку процента. Например, если годовая ставка равна 10%, то максимальное значение рассчитывается: 1 д.е.: 0,1 = 10. Максимальное значение этого фактора при любой ставке процента показывает сумму, достаточную для генерирования 1 д.е. за период на протяжении неограниченного времени.

Остаток 10 д.е. при 10%-й ставке принесет за год 1 д.е. процента.

ТЕМА 3. ПОДХОДЫ К ОЦЕНКЕ СТОИМОСТИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1. Доходный подход. Его сущность

В доходном подходе важнейшим понятием является капитализация дохода, представляющая собой совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе, его потенциальной способности приносить доход. Используя доходный подход, оценщик измеряет текущую стоимость будущих выгод от владения недвижимым имуществом. Потоки дохода в период владения и выручка от последующих перепродаж имущества капитализируются в текущую стоимость с помощью коэффициентов капитализации.

Существует два вида коэффициентов капитализации: ставки капитализации и нормы прибыли.

Ставки капитализации отражают взаимосвязь между ежегодным доходом, который приносит имущество, и стоимостью этого имущества. В зависимости от показателей чистого дохода и стоимости имущества различают следующие виды ставок капитализации:

· Общая ставка капитализации. Рассчитывается как отношение чистого операционного дохода к общей стоимости объекта.

· Ставка капитализации для собственных средств. Представляет собой отношение потока денежных средств (до налогообложения) к собственным средствам, вложенным в приобретенное имущество.

· Ставка капитализации для заемных средств (ипотечная постоянная). Выражает отношение ежегодных выплат по кредиту к величине самого кредита.

Нормы прибыли представляют собой показатели доходности имущества, учитывающие все преимущества (то есть потоки денежных средств), которые приносит это имущество на протяжении периода владения.

Виды норм прибыли:

1.Внутренняя норма прибыли (ВНП) - это ежегодная норма прибыли на

вложенные средства, которую на протяжении периода владения будет получать инвестор в результате (положительных и отрицательных) потоков

денежных средств.

2.Норма прибыли на собственные средства (норма прибыли инвестора). Показатель аналогичен показателю ВНП, при расчете которого использовались вложение в приобретение объекта, собственные средства, оставшийся в распоряжении доход после выплат по кредиту и выручка от продажи объекта по закрытию кредита.

3.Норма прибыли на заемные средства. Показатель аналогичен показателю ВНП. При расчете этого показателя используются потоки денежных средств, получаемые банком (выданный кредит, периодический доход и получения остатка задолженности по основной сумме в случае досрочного закрытия кредита).

Иногда ставки капитализации и нормы прибыли для конкретного объекта могут совпадать, но это абсолютно разные показатели и не должны взаимно заменяться.

Между ставкой капитализации и нормой прибыли существует взаимосвязь:

1. Ставка капитализации равна норме прибыли.

Стоимость объекта или доход не изменяется с течением времени. Периодически получаемый доход выражает прибыль на вложенные средства. Полное возмещение первоначально вложенных средств, происходит в момент реверсии.

2. Ставка капитализации превышает норму прибыли. Стоимость объекта или доход уменьшаются за период владения. Следовательно, полное возмещение первоначально вложенных средств в момент реверсии становится невозможным. Определенная доля первоначально вложенных средств должна быть возмещена вместе с периодическими поступлениями дохода до момента реверсии.

3. Норма прибыли превышает ставку капитализации.

Стоимость объекта (доход) увеличиваются за период владения. Размер ежегодного дохода не может обеспечить ожидаемую норму прибыли на вложенные средства, так как часть этой прибыли будет получена только в момент реверсии.

В мировой практике при доходном подходе используются два метода оценки: метод прямой капитализации и метод дисконтирования денежных доходов. Это наиболее универсальные методы, применяемые при оценке стоимости различных видов имущества предприятия.

1.1 Метод прямой капитализации. Его сущность и этапы

Расчет текущей стоимости имущественного комплекса предприятия данным методом выполняется в три последовательных этапа.

Этап 1. Расчет ежегодного чистого дохода.

Понятие чистый операционный доход (ЧОД) представляет собой рассчитанную устойчивую величину ожидаемого годового чистого дохода, полученного от оцениваемого имущества после вычета всех операционных расходов и резервов, но до обслуживания (т.е. без учета) долга по ипотечному кредиту амортизационных начислений. ЧОД базируется на предположении, что имущество будет сдано в аренду на условиях рыночной арендной платы, а также на том, что этот доход прогнозируется для одного наиболее характерного года.

Расчет ЧОД начинается с расчета потенциального валового дохода (ПВД), представляющего собой ожидаемую суммарную величину рыночной арендной платы и других доходов последнего до даты оценки года (или любого наиболее характерного года). Помимо дохода в виде арендной платы, владелец имущества может получать другие доходы, которые могут быть получены в процессе владения имуществом в виде: платы за пользование стоянками и гаражом; платы за установление рекламы; платы за стационарную антенну и т. д. Оценщик должен проводить сравнение оцениваемого имущества с другими аналогичными, сдаваемыми в аренду объектами собственности и делать поправки на различие между ними.

Для

определения величины ПВД оценщик должен сложить суммарную

величину рыночной арендной платы с другими доходами, вытекающими от

владения имуществом. Однако полученный расчетным путем ПВД может быть уменьшен

из-за вакансий (незагруженности объекта собственности), недосбора арендной

платы. Предполагаемые убытки вычитаются из ПВД для получения эффективного

валового дохода (ЭВД).

Для получения ЧОД после определения ПВД оценщик проводит анализ расходов. Расходы владельца имущественного комплекса делятся на три группы:

1. Постоянные (фиксированные) расходы. Они представляют собой налоги на имущество и расходы по страхованию. Эти расходы практически не зависят от степени загруженности объекта собственности.

2. Операционные (эксплуатационные) расходы. Они включают в себя расходы типичного года на содержание имущества, предоставление услуг для арендаторов и поддержание потока дохода.

3. Резерв на замещение (восстановление). В процессе эксплуатации объекта собственности владельцем откладываются (резервируются) денежные средства на: ремонт водопроводной системы; канализации; мебели; крыши; лифтов; телефонной системы и т. д. Оценщик должен, знать, что если даже эти денежные средства не используются владельцем, при оценке собственности они должны учитываться.

При оценке имущества предприятия оценщику важно определить какой вид дохода будет использован для капитализации. Выбор вида дохода зависит от характера имущества.

В практике оценки имущества предприятия наиболее распространенно применение следующих показателей дохода:

· для отдельного объекта собственности, находящегося в общем имущественном комплексе - «чистый операционный доход»;

· для имущества с быстро изнашиваемым, устаревшим, ветхим Имуществом — «чистая прибыль»;

· для имущественного комплекса со стабильной балансовой стоимостью — «чистый денежный поток».

Если в качестве показателя дохода берется чистый денежный поток, то он рассчитывается по следующей формуле:

Чистый денежный поток = Чистая прибыль + Амортизация (износ) + Прирост долгосрочной задолженности - Прирост собственного оборотного капитала - Капитальные вложения.

Этап 2. Расчет ставки капитализации.

Существует несколько способов получения ставки капитализации. Простейшим из них является ее определение с помощью собранных на рынке данных. Например, имеется информация об объекте собственности, сопоставимом с оцениваемым. Сопоставимый объект был продан за 200000 долларов и имел чистый операционный доход в размере 25000 долларов. Ставку капитализации можно определить путем деления чистого операционного дохода на стоимость имущества. Ставка капитализации, определенная таким образом, называется общей ставкой.

V = I/R (3.1)

где V - текущая стоимость;

I - периодический доход;

R - коэффициент капитализации.

Оценщику не следует пытаться получить ставку капитализации на основе только одного набора данных. Лучшим источником данных для определения ставок капитализации являются другие оценки имущества сопоставимые с оцениваемым. Поэтому из всех существующих способов определения ставок капитализации наилучшим (более простым) является анализ сравнимых продаж. Для извлечения ставки капитализации из сравнимых продаж прибегают при наличии достаточного количества данных по схожим объектам доходной недвижимости, которые выступают для инвестора в качестве альтернативных способов размещения средств.

Сравнимые объекты должны совпадать с оцениваемым по своему функциональному назначению и уровню риска неполучения дохода в предполагаемом объеме или потери средств, вложенных в приобретение имущества, а также соответствовать ему, насколько это возможно по следующим факторам:

· размеров дохода;

· соотношения между валовым доходом и эксплуатационными расходами (коэффициента эксплуатационных расходов);

· физического сходства;

· месторасположения;

· ожидаемых изменений стоимости.

По каждому сравниваемому объекту должны быть собраны следующие данные:

1. цена продажи;

2. чистый доход;

3. коэффициент эксплуатационных расходов;

4. условия финансирования сделки;

5. ситуация на рынке в момент заключения сделки.

Этап 3. Расчет текущей стоимости имущества предприятия.

Третьим этапом подхода с точки зрения дохода является преобразование величины прогнозируемого чистого операционного дохода (ЧОД) в стоимость имущества на дату оценки. Этот процесс именуется капитализацией и осуществляется путем деления чистого операционного дохода (ЧОД) на ставку капитализации (СК):

Рассмотрим пример оценки объекта собственности, используя теорию метода прямой капитализации:

1.2 Метод дисконтирования денежных потоков. Его сущность

Способность предприятия приносить периодический доход считается основным показателем при оценке стоимости полных прав собственности на предприятии. То есть используется известная формула капитализации V = I/R.

Основным принципом доходного подхода является принцип ожидания, так как рыночная стоимость предприятия определяется как текущая в настоящее время стоимость прав на ожидаемые будущие выгоды.

Дисконтирование будущих доходов - это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом.

Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечению периода владения.

Последовательность применения метода дисконтирования предполагает:

1. Установление продолжительности периода получения дохода.

2. Осуществление прогноза потоков денежных средств по каждому году периода владения. Потоком денежных средств называется ежегодный итог деятельности предприятия, связанной с основной его функциональной деятельностью. Исходными данными в процессе дисконтирования потоков денежных средств являются:

— размер дохода и характер его изменения (постоянный, изменяющийся

с известными темпами роста или падения,

изменяющийся без видимого тренда);

— периодичность получения дохода (ежемесячная, ежеквартальная, полугодовая, ежегодная);

— продолжительность периода, в течение которого прогнозируется получение дохода.

3. Дисконтирование потоков денежных средств осуществляется посредством приведения текущей стоимости потока денежных средств за каждый из будущих периодов на основе применения, теории стоимости денег во времени и суммирования всех текущих стоимостей.

В зависимости от стоящей перед оценщиком задачи, дисконтируются потоки денежных средств, выражающие:

— чистый операционный доход;

— доход инвестора до налогообложения;

— доход инвестора после налогообложения;

— доход банка по выданному кредиту;

— доход арендодателя по арендному договору.

4. Ставка дисконтирования выбирается, как средняя норма прибыли, которую инвесторы ожидают получить на капиталовложения в схожие объекты в условиях данного рынка недвижимости и отражающую ожидания рынка недвижимости.

5. Поскольку норма прибыли прямо пропорционально зависит от риска, то ставка дисконтирования определяется тем, насколько высоко средний инвестор оценивает уровень риска, связанный с вложением средств, в покупку данного предприятия. Чем выше уровень риска, тем больше ставка дисконтирования и, соответственно, меньше текущая стоимость будущих доходов.

6. Определение метода дисконтирования - предполагает расчет выручки от продажи (реверсии) объекта недвижимости в конце периода владения и приведение ее к текущей стоимости через ставку дисконтирования.

7. Сложение текущих стоимостей потоков доходов и выручки от продажи (реверсии).

8. Расчет стоимости предприятия как разницы между суммой доходов за ряд лет и суммой привлеченных заемных средств.

Будущие доходы и расходы образуют потоки денежных средств по каждому шагу расчета.

Оценка предстоящих затрат и результатов деятельности предприятия определяются в пределах расчетного периода, продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета.

2. Затратный (имущественный) подход. Его сущность, область применения и этапы

Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и определения его физического, технического состояния и функционального соответствия на дату оценки.

Текущая стоимость объекта определяется разницей между стоимостью нового строительства (восстановительной стоимостью или стоимостью замещения) и потерей стоимости за счет износа. При этом в текущую стоимость объекта должна быть включена не только прибыль подрядчика, входящая в сметную стоимость объекта, но и прибыль заказчика (инвестора), называемая предпринимательской прибылью.

Восстановительная стоимость, как это было сказано ранее, это стоимость воспроизводства точной копии объекта собственности.

Стоимость замещения - это сметная стоимость строительства нового объекта, аналогичного оцениваемому объекту, с эквивалентным функциональным назначением, для которого допускается применение конструктивных решений и материалов взамен устаревших, использованных в оцениваемом объекте.

Другими словами, стоимость замещения - это затраты на возведение объекта, аналогичного оцениваемому объекту, но не являющегося его копией.

Предпринимательская прибыль - прибыль застройщика (инвестора).

Износ - потери стоимости имущества предприятия, вызванные физическими разрушениями, функциональным устареванием и различными внешними факторами (экономическими условиями, экологическим состоянием окружающей среды и т. п.).

Главный признак затратного подхода - это поэлементная оценка, то есть оцениваемый имущественный комплекс расчленяется на составные части, делается оценка каждой части, а затем стоимость всего имущественного комплекса получают путем суммирования стоимостей его частей.

Подход к оценке на основе затрат является наиболее приемлемым:

при оценке государственных объектов;

при расчете стоимости имущества, предназначенного для специального использования (без получения дохода) - это школы, больницы, здания почты, культурные сооружения, вокзалы и т.д.;

при переоценке основных фондов;

для бухгалтерского учета основных фондов;

при оценке в целях налогообложения и страхования;

при судебном разделе имущества;

при распродаже имущества на открытых торгах.

Этапы затратного подхода и последовательность их выполнения.

Этап 1. На первом этапе оценщик анализирует структуру имущественного комплекса предприятия и выделяет его составные части (например, земля, здания, сооружения, коммуникации), оценка стоимости которых производится различными методами.

Этап 2.. На втором этапе перед оценщиком стоит задача определения стоимости земельного участка и работ по его благоустройству. Если земельный участок арендован, то его стоимость не оценивается. Прямое сравнение продаж - это надежный и наиболее часто используемый при оценке стоимости земельных участков метод. В процессе его применения в качестве исходной информации выступают цены недавних продаж участков, имеющих схожие характеристики.

ЭтапЗ. Определение восстановительной стоимости (стоимости замещения). Для определения восстановительной стоимости (стоимости замещения) оцениваемого объекта используется три метода:

Метод удельных затрат на единицу площади или объема заключается в том, что на основе данных об издержках на строительство аналогичных объектов разрабатываются нормативы затрат на строительные работы (на 1 кв.м. площади или на 1 куб.м. объема здания). Норматив удельных затрат умножается на общую площадь или на общий объем, получают стоимость оцениваемого здания (сооружения). Суть поэлементного метода заключается в том, что здания разбиваются на отдельные элементы: фундамент, цоколь, стены, каркас, перекрытия, крыша и т. д. Оценщиком собираются данные затрат по каждому элементу. Затем суммированием поэлементных затрат рассчитывают общую стоимость здания.Метод сметного расчета предполагает составление проектной сметы на строительство здания с указанием перечня строительно-монтажных работ и затрат по каждому виду работ на заработанную плату, материалы, электроэнергию, инструменты, спецоснащение и др.

Этап 4. Определение износа.

Совокупный износ - это суммарные потери восстановительной стоимости имущества предприятия, вызванные тремя видами износа, то есть потери в стоимости по различным причинам в связи с физическим разрушением, функциональным и внешним устареванием.

Виды износа: физический; функциональный; внешний. Способы определения износа: экспертный; нормативный; стоимостной. Износ считается устранимым, если затраты на его устранение меньше, чем добавляемая стоимость имущества за счет его устранения. Износ считается неустранимым, если затраты на его устранение превышают добавляемую стоимость имущества за счет его устранения. В момент, когда оцениваемый объект не может прибыльно использоваться, либо перестает вносить вклад в стоимость имущества, то есть в конце его экономической жизни, износ равен 100%. Методы определения совокупного износа:

метод «срока жизни»;

метод сравнения продаж;

метод разбиения.

3. Сравнительный подход к оценке стоимости недвижимости предприятия

При использовании сравнительного подхода оценщику надлежит предпринять 5 шагов:

1) Изучить рынок и выбрать среду продаж и листингов (предложения на продажу), то есть те объекты недвижимости, которые наиболее сопоставимы с оцениваемым объектом. Как правило, наиболее актуальные и сходные сопоставимые продажи служат лучшими показателями стоимости оцениваемого объекта.

2) Собрать и проверить информацию по каждому отобранному объекту:

о цене продажи и запрашиваемой цене;

о дате сделки;

о физических характеристиках;

о местоположении объекта;

о любых особых условиях сделки,

3) Проанализировать и сравнить каждый объект с оцениваемым:

по времени продажи, по местоположению;

по физическим характеристикам;

по условиям продажи.

4) Скорректировать цены продаж или запрашиваемые (листинговые) цены по каждому сопоставимому объекту в соответствии с имеющимися различиями между ним и оцениваемым объектом.

Величины поправок к ценам определяются на основе анализа рынка с использованием метода «сопоставимых пар», регрессионного анализа и других методов.

5) Согласовать скорректированные цены сопоставимых объектов недвижимости и прийти к показателю стоимости оцениваемого объекта.

ТЕМА 4. ОСОБЕННОСТИ ОЦЕНКИ ОСНОВНЫХ ВИДОВ НЕДВИЖИМОГО ИМУЩЕСТВА.

1. Состав недвижимости предприятия. Сущность и особенности оценки стоимости земельного участка

Недвижимость это земельные участки, участки недр, обособленные водные объекты и все, что связано прочно с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

В состав недвижимости предприятия входят:

♦ земельные участки;

♦ природные элементы;

♦ улучшения.

Земельный участок — часть поверхности земли, имеющая установленные границы, площадь, местоположение, правовой статус и другие характеристики, отражаемые в государственном земельное кадастре и документах государственной регистрации.

Природные элементы — деревья, холмы, водоемы, леса, поля и т.д.

Улучшения все изменения, являющиеся результатом деятельности человека по преобразованию свободного и неосвоенного участка для целей его использования.

В состав улучшений предприятия входят: здания, сооружения, производственные и складские помещения, благоустройство территории, многолетние насаждения, капитальные вложения в недвижимость (или ее отдельные элементы).

Сооружения все постройки и преобразования, осуществленные на земельном участке.

Здания один из видов сооружений.

Затраты на благоустройство территории — все затраты, связанные с обустройством земельного участка, в том числе: устройство дорог, площадок для стоянки автомобилей, архитектурное обустройство территории, посадка многолетних насаждений и др.

Многолетние насаждения сельскохозяйственное угодье, занятое культурными древесными, кустарниковыми или травянистыми многолетними растениями, предназначенными для выращивания плодово-ягодной продукции или винограда, а также специальных технических и лекарственных культур.

Оценка земельных участков предприятий — это новое направление оценочной деятельности в Республике Беларусь. С введением нового Гражданского кодекса земля становится товаром. Но для того чтобы это положение вступило в силу, нужны подзаконные акты, система регистрации прав и система оценки земли. С 23 июля 2008 г. в Республике Беларусь вступил в силу Земельный кодекс, который наряду с Гражданским кодексом является базой для вовлечения земли в хозяйственный оборот, содержит правовые нормы, регулирующие все правоотношения, связанные с землей.

Для того чтобы действовала система оценки земельных участков, ведется земельный кадастр.

В настоящее время в Республике Беларусь действует временная методика кадастровой оценки стоимости земельных участков населенных пунктов. В ней рекомендуется оценку стоимости земельных участков вести по следующей формуле:

![]() (4.1)

(4.1)

где S — площадь земельного участка, м2;

0З средняя стоимость оценочной зоны на 1 м2, руб.;

Iф — индекс влияния факторов ценообразования на уровень стоимости отдельных земельных участков в оценочной зоне.

Средняя стоимость земли оценочной зоны определяется по формуле:

![]() (4.2)

(4.2)

где БС базовая стоимость земельного участка в населенном пункте;

Кф коэффициент функционального использования земель;

Км коэффициент, учитывающий зональный фактор;

Кл локальный коэффициент ценности.

Базовая стоимость данного населенного пункта устанавливается Национальным кадастровым агентством по средней стоимости земельного участка в наиболее дорогой зоне.

Рыночная стоимость участка земли всегда должна рассматриваться с точки зрения использования его как свободного и доступного для наилучшего и наиболее эффективного экономического использования.

![]() В случае коммерческого использования

стоимость земельного участка зависит от ожидаемой величины годового валового

дохода (арендной платы) за вычетом расходов на освоение и эксплуатацию участка,

то есть:

В случае коммерческого использования

стоимость земельного участка зависит от ожидаемой величины годового валового

дохода (арендной платы) за вычетом расходов на освоение и эксплуатацию участка,

то есть:

(4.3)

(4.3)

где Сзу - стоимость участка земли;

Дв - реальный или условно начисленный валовый доход;

Ио - ожидаемые издержки;

Кк - ставка (коэффициент) капитализации.

В мировой и отечественной практике оценивания земельной собственности, применяются сравнительные, доходные, затратные и нормативные подходы и методы к оценке. Эти походы используются для оценки земельных участков производственного и промышленного назначения.

2. Методы оценивания земельных участков и факторы их ценности

Сравнительные методы оценивания. Среди сравнительных методов оценивания наиболее часто использует метод сравнения продаж. Оценщик сначала на соответствующем рынке недвижимости выявляет ряд фактических продаж земельных участков, аналогичных оцениваемому по совокупности множества показателей, включая целевое использование, и собирает для подобранных аналогов необходимую сравнительную (рыночную) информацию (цена продажи, величина арендной платы и др.). Затем эта информация о сделках проверяется на возможность использования в процессе оценки, чтобы убедиться в ее достоверности и разумности. Наконец, в объекты-аналоги вносятся поправки на различия между объектом оценки и каждым из сопоставимых участков (размер, местоположение, тип почв, рельеф, экономические условия и т. д.).

Достоинство метода - простота использования. Недостаток - не всегда имеются сравнительные данные, что характерно для условий современной Белоруссии, где даже в Минске трудно набрать достаточное количество сопоставимых продаж прав аренды земельных участков промышленного использования.

К данному классу методов относится также метод переноса. Этот метод основан на определении соотношения между стоимостью земельного участка и возведенных на нем сооружений. Исходят из теоретической предпосылки, что существует устойчивая связь между стоимостью земли и стоимостью сооружений для определенного типа недвижимости в определенном регионе. Подбираются продажи аналогичных по использованию участков с аналогичными характеристиками в соседних регионах и с соответствующими поправками переносятся в район объекта оценки.

Доходные методы оценивания. К доходным методам при оценке земельных участков следует отнести прежде всего метод капитализации земельной ренты и метод остатка.

Метод капитализации земельной ренты удобен при оценке земельного участка в случае аренды последнего отдельно от зданий и сооружений, когда арендатор несет ответственность за уплату поимущественного налога и другие расходы. Если условия договора аренды достаточно точно отражают сложившуюся ситуацию на рынке аренды, то возможна непосредственная капитализация суммы чистой арендной платы в земельную собственность.

Метод остатка на практике используется для оценивания стоимости недвижимости (земельного участка и здания) в тех случаях, когда известна стоимость участка или здания и требования к доходности здания и земли. В практике оценки недвижимости данный метод используется так же в тех случаях, когда здания и сооружения или пока не построены (выполняется технико-экономический анализ нового строительства) или сравнительно новы.

Затратные методы оценивания. Классический затратный подход, как правило, не применяют непосредственно для оценивания земельных участков. Но заложенный в нем остаточный принцип используют в других методах данного класса, например, в методе абстрагирования. Метод абстрагирования, известный также как метод оценки земли по остаточному принципу, основан на затратной модели: из цены продажи освоенного земельного участка вычитается стоимость освоения, определенная как стоимость замещения (восстановительная стоимость). Аналогичным образом выполняют массовую оценку земельных участков в Швеции.

Рассмотренные выше методы достаточно эффективны для оценки земельных участков производственного назначения сравнительно небольших по площади и расположенных в составе селитебных территорий. Если же оценке подлежат производственные (промышленные) участки, расположенные в производственных, промышленных, коммунально-складских зонах, зонах внешнего транспорта, то их оценивание становится достаточно проблематичным т.к. в их составе на данный момент не представляется возможным подобрать достаточное количество продаж, которые позволили бы воспользоваться одним из методов доходного класса.

Нормативные методы оценивания. Данные методы оценивания относятся к классу затратных. Они основаны на использовании жестких нормативов, утвержденных законодательными, руководящими и регламентирующими документами.

На стоимость земельного участка с целью купли-продажи влияют следующие факторы:

♦ перспективность местоположения;

♦

состояние

рыночного спроса на предлагаемый тип

недвижимости;

♦ юридические нормы;

♦ физические характеристики земельного участка;

♦ финансовая обоснованность проекта.

Местоположение земельного участка — основной параметр, определяющий его стоимость. Перспективность местоположения зависит от доступности участка, преобладающего типа застройки в данном месте и предполагаемого использования земельного участка.

3. Оценка стоимости зданий и сооружений. Анализ исходных данных

Оценка недвижимости предприятия методом капитализации дохода (доходный подход) имеет некоторые специфические особенности. Это связано, во-первых, со стационарным положением зданий и сооружений относительно земельного участка, а во-вторых, с ее потенциальной возможностью генерировать чистый доход за счет сдачи в аренду производственных складских и прочих площадей.

Последовательность оценки стоимости недвижимости предприятия методом капитализации чистого дохода в общем случае можно разбить на 3 этапа:

— сбор и анализ достоверно рыночной информации по

величинам арендных ставок, условиям аренды, величинам

операционных расходов и т.д.;

— определение чистого операционного дохода;

— определение стоимости недвижимости путем капитализации будущих чистых доходов.

Для выполнения оценки собирается и анализируется следующая рыночная информация: данные, представленные заказчиком; данные, полученные от риэлторских фирм, специализирующихся на операциях с коммерческой недвижимостью; данные, полученные от интервью со специалистами, работающими в данной отрасли.

Далее определяется чистый операционный доход путем составления реконструированного отчета о доходах.

Реконструированный отчет о доходах — это сводный расчет прогнозируемого дохода от эксплуатации недвижимости предприятия.

При сравнительном подходе к оценке недвижимости предприятия применяют метод сравнения продаж и метод валового мультипликатора.

Последовательность применения метода сравнения продаж при оценке недвижимости предприятия следующая:

1) исследование рынка с целью получения достоверной информации о всех факторах, имеющих отношение к объектам сравнимой полезности;

2) определение подходящих единиц сравнения и проведение сравнительного анализа по каждой единице;

3) сопоставление оцениваемого объекта недвижимости предприятия с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравнимых;

4) приведение ряда показателей стоимости сравнимых объектов к одному или к диапазону рыночной стоимости исследуемого объекта.

На первом этапе осуществляется подбор объектов-аналогов, т.е. объектов, которые по своему назначению, техническим параметрам, конструктивным решениям одинаковы или близки. Объектом-аналогом может быть объект, не совпадающий по назначению с объектом оценки, если его использование в оценке необходимо для получения какой-либо корректировки, или если по данным рынка стоимость 1 м2 отличается незначительно и оценщик располагает информацией, позволяющей учесть с помощью корректировок все существенные отличия между объектом оценки и выбранным объектом-аналогом.

На втором этапе определяются единицы сравнения: 1 объект, 1 м2 площади, 1 м3 объема и др.

На третьем этапе из списка объектов-аналогов выбираются только те, по которым можно выполнить корректировки для их приведения в сопоставимый вид с объектом оценки.

На четвертом этапе объекты-аналоги приводятся в сопоставимый вид с объектом оценки.

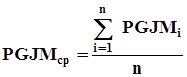

Метод валового мультипликатора также применяется для расчета рыночной стоимости недвижимости предприятия. Преимущество этого метода по сравнению с методом сравнения продаж в том, что для определения рыночной стоимости не требуется выполнения корректировок. Валовой мультипликатор показывает время окупаемости и определяется по формуле:

![]() (4.4)

(4.4)

где V— рыночная стоимость собственности;

PGJ — потенциальный валовой доход.

Последовательность проведения расчета:

1) определяется средний валовой мультипликатор по объектам-аналогам:

(4.5)

(4.5)

где PGJMi — валовой мультипликатор i-го объекта-аналога;

i — порядковый номер объекта аналога;

n — количество объектов аналогов;

2) определяется рыночная стоимость недвижимости предприятия:

V= PGJMcp- PGJ, (4.6)

Кроме валового мультипликатора в оценке может использоваться действительный мультипликатор, который определяется по формуле:

![]() (4.7)

(4.7)

где EGJ — действительный валовой доход.

Действительный мультипликатор используется для расчета общей ставки капитализации.

Общий коэффициент капитализации определяется по формуле:

![]() (4.8)

(4.8)

где OER — коэффициент операционных расходов.

Коэффициент операционных расходов определяется по формуле:

![]() (4.9)

(4.9)

где ОЕ- годовые операционные расходы.

Потенциальный валовой доход — есть общий доход, который можно получить при 100%-ной сдаче в аренду недвижимости без учета всех потерь и расходов. Потенциальный валовой доход включает арендную плату со всех площадей, увеличение арендной платы в соответствии с договором и другие доходы от производственного использования недвижимости предприятия.

Действительный валовой доход = Потенциальный валовой доход -Вакансии и потери при получении арендной платы (ренты) - Прочие потери, возникающие при ненадлежащем производственном использовании недвижимости предприятия.

Применение

затратного подхода к оценке зданий и сооружений ![]() предполагает использование следующих методов:

предполагает использование следующих методов:

Метод сравнительной единицы является наиболее точным и оперативным. Применение этого метода включает 3 этапа.

1. Рассчитываются нормативы затрат на строительные работы (на 1 м3, 1 м2 здания) на основе данных об издержках строительства аналогичных объектов.

2. Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания.

3. Вносятся

поправки на особенности оцениваемого объекта.

Эксперт-оценщик, например, может воспользоваться удельными показателями

стоимости на потребительскую единицу строительной продукции по характерным

типам зданий и сооружений в базисном, текущем и прогнозном уровнях цен на

основании ежеквартальных цен на ресурсы.

Поэлементный метод определения стоимости объекта недвижимости заключается в определении удельной стоимости единицы измерения объекта, исходя из поэлементных затрат: на земляные, монтажные, отделочные работы; материальные затраты; затраты на оплату труда и т.д. Примерная разбивка поэлементных затрат представлена в табл. 4.1.

Таблица 4.1

Поэлементный способ расчета первоначальной (восстановительной) стоимости здания транспортного цеха предприятия

| Компоненты | Процент от общей суммы | Издержки, у.e. |

| 1 | 2 | 3 |

| 1. Подготовка строительно-проектной документации | 3 | 1 200 |

| 2. Подготовка земельного участка и земляные работы | 8 | 3 200 |

| 3. Материальные затраты на: | ||

| 3.1. Строительство основания и фундамента | 10 | 4 000 |

| 3.2. Возведение цоколя | 6 | 2 400 |

| 3.3. Возведение стен и перекрытий | 2 | 800 |

| 3.4. Внутренние стены и потолок | 2 | 800 |

| 3.5. Покрытие крыши и гидроизоляция | 2 | 800 |

| 3.6. Теплоизоляция | 0,4 | 160 |

| 3.7. Двери, окна, ворота | 0,3 | 120 |

| 3.8. Основное покрытие пола | 0,5 | 200 |

| 3.9. Обогрев | 0,6 | 240 |

| 3.10. Система труб | 0,5 | 200 |

| 3.11. Слесарно-водопроводные и жестяные работы | 0,3 | 120 |

| 3.12. Электропроводка и электрическое обслуживание | 5 | 2000 |

| 3.13. Окраска и штукатурка | 2 | 800 |

| 3.14. Подготовка подъездных путей | 3 | 1 200 |

| 4. Уборка мусора | 0,4 | 160 |

| 5. Накладные расходы подрядчика и затраты на временные сооружения | 6 | 2400 |

| 6. Расходы на оплату труда | 30 | 12 000 |

| 7. Амортизация строительного оборудования и механизмов | 8 | 3 200 |

| 8. Прибыль подрядчика | 10 | 4 000 |

| 9. Общие расходы | 100 | 40 000 |

Применение сметного метода определения первоначальной (восстановительной) стоимости недвижимости предприятия сводится к оценке затрат, которые должен понести типичный покупатель на строительство для получения на дату оценки на этом же участке земли зданий, сооружений, адекватных по своей полезности объекту оценки.

Восстановительная

стоимость — есть

стоимость нового строительства в текущих ценах на дату оценки точной копии![]()

![]() оцениваемого здания (сооружения) из таких же

материалов, с соблюдением таких же стандартов строительства и по такому же

проекту.

оцениваемого здания (сооружения) из таких же

материалов, с соблюдением таких же стандартов строительства и по такому же

проекту.

Заменяющая стоимость — это оцениваемая стоимость нового строительства в текущих ценах на дату оценки здания (сооружения) с полезностью, равной полезности оцениваемого здания, с употреблением аналогичных материалов, стандартов, проекта и т.д.

Оценка зданий и сооружений должна проводиться в действующих на момент оценки ценах. Восстановительная стоимость (заменяющая стоимость) должна рассчитываться как стоимость воспроизводства данного объекта на момент оценки с учетом действующих норм, цен на материально технические, трудовые ресурсы по формуле:

![]() (4.10)

(4.10)

где П - первоначальная стоимость объекта при вводе объекта в

эксплуатацию в ценах на 01.01. 1991 г.;

Ки - коэффициент индексации стоимости строительно-монтажных работ.

4. Особенности определения износа недвижимости предприятия в оценочной практике

![]() В оценочной практике износ можно

подразделить на 3 части: физический, функциональный, внешний.

В оценочной практике износ можно

подразделить на 3 части: физический, функциональный, внешний.

Физический износ — разрушение или деформация конструкции в результате эксплуатации.

Функциональный износ — это несоответствие здания, сооружения современным рыночным требованиям. Функциональный износ заключается в потере потребительной стоимости недвижимости предприятия в результате строительства новых зданий с улучшенной планировкой и производственными требованиями.

Внешний износ — это убытки, вызванные внешними по отношению к границам недвижимости факторами. Названный вид износа присущ недвижимости в силу ее фиксированного местоположения (ближайшее окружение, район, город, экономические факторы, транспорт и т.д.). Принимаются во внимание непосредственная близость к природным или искусственным объектам, которые могут повлиять на стоимость имущества предприятия.

Внешний износ может также вызываться конкуренцией на местном рынке (если предложение превышает спрос).

При оценке недвижимости предприятия используются следующие методы определения износа: методы бухгалтерского учета, метод срока жизни, метод разбивки.

Методы бухгалтерского учета заключаются в начислении износа, начиная с момента ввода здания или сооружения в эксплуатацию. Стоимостным измерением полного или частичного возмещения износа является амортизация.

Сумма годовых амортизационных отчислений, рассчитанная линейным методом в соответствии с концепцией экономического износа, зависит от срока полезного использования недвижимости и стоимости недвижимости:

(4.11)

(4.11)

или

![]() (4.12)

(4.12)

где Агод годовые амортизационные отчисления, рассчитанные линейным методом;

Тп срок полезного использования;

На годовая норма амортизационных отчислений, %.

(4.13)

(4.13)

Метод срока жизни применяется при расчете суммарного износа либо определения износа одного вида. Этот метод базируется на том, что эффектный возраст, выраженный в процентах, отражает типичный срок экономической жизни, так же как процент накопленного износа отражает часть общих издержек производства:

(4.14)

(4.14)

где И износ в стоимостном выражении в текущих ценах;

В восстановительная стоимость в стоимостном выражении;

Тэф эффективный возраст;

Тэ типичный срок экономической жизни.

Эффективный возраст — это возраст отражающий состояние и полезность сооружения. Эффективный возраст может отличаться от действительного возраста, если здание эксплуатировали на уровне выше среднего или оно имеет отличное качество дизайна, или существует недостаток подобных зданий на рынке.

Типичный срок физической жизни — это период, в течение которого то или иное строение реально существует и годно для организации производства в нем.

Оценка износа методом разбивки производится с выделением физического, функционального и внешнего износа недвижимости предприятия. При этом физический и функциональный износ подразделяются на исправимый и неисправимый.

Исправимый физический износ — потеря стоимости в результате плохой эксплуатации (отложенный ремонт) — определяется путем обследования здания. Объем ремонтных работ рассчитывается путем обмеров или в процентном отношении от стоимости работ по смете затрат на возведение здания. Определение стоимости ремонтных работ производится путем составления смет.

Неисправимый физический износ — это снашивание, неподдающееся ремонтному восстановлению как из-за срока службы, интенсивности и условий эксплуатации, так и из-за стоимости ремонтных работ. Неисправимый физический износ связан с определением срока фактической жизни отдельных компонентов улучшений.

ТЕМА 5. ОЦЕНКА СТОИМОСТИ МАШИН И ОБОРУДОВАНИЯ

1. Место оценки машин и оборудования в общей системе оценки имущества предприятия

В отличие от объектов недвижимости машины и оборудование не связаны жестко с землей, они могут быть перемещены в другое место, могут отдельно располагаться и быть функционально независимыми, а могут образовывать целые технологические комплексы.

Машины и оборудование, называемые также активной частью основных фондов, составляют технологическую основу любого предприятия, являясь существенной частью его имущественного комплекса. Цели и мотивы их оценки многообразны. Однако все многообразие конкретных целей и мотивов оценки машин и оборудования может быть сведено к трем различным непересекающимся классам или целевым установкам:

1) Независимая от других видов имущества оценка машин и оборудования. Как правило, это оценка по отдельным инвентарным единицам. Например, при определении рыночной стоимости отдельных видов машин и оборудования с целью их купли-продажи, сдачи в аренду, лизинг, в залог и т.п.

2) Оценка машин и оборудования как один из этапов оценки (переоценки) основных фондов.

3) Оценка машин и оборудования как один из этапов оценки предприятия в целом.

В отличие от первого случая, во втором и третьем речь идет о полной оценке всей совокупности машин и оборудования рассматриваемого предприятия. На средних и особенно крупных предприятиях, парк машин и оборудования которых исчисляется сотнями и тысячами единиц, такая оценка очень трудоемка, в силу чего без применения современных компьютерных технологий ее проведение малоэффективно, а подчас и просто не возможно.

Во втором и третьем случаях возникает также проблема разграничения машин и оборудования как объектов оценки, с одной стороны, и зданий и сооружений, с другой. Необходимость такого разграничения вызывается различием технологии и методов оценки стоимости этих элементов основных фондов, методов оценки их износа и обесценения.

2. Методы классификации машин и оборудования

С научно-технической точки зрения к машинам и оборудованию относятся устройства, преобразующие энергию, материалы и информацию. С точки зрения экономической под машинами и оборудованием понимают все виды активной части основных фондов, непосредственно воздействующих на предмет труда, т.е. силовые и рабочие машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, а в отдельных случаях и дорогостоящий инструмент.

Классификация необходима при технологическом проектировании предприятий, разработке промышленных и номенклатурных каталогов, прейскурантов цен, прайс-листов, при осуществлении дифференцированной амортизационной и таможенной политики, при разработке коэффициентов переоценки основных фондов, создании и ведении баз данных ценовой информации и во многих других случаях.

Разнообразие функциональных, эксплуатационных и конструктивных характеристик машин и оборудования делает осуществление научно обоснованной и одновременно практически приемлемой их классификации не простой задачей. Независимо от используемой системы классификации при оценке оборудования рекомендуется группировать его по следующим видам:

1. Основное технологическое;

2. Вспомогательное;

3. Автотранспортное;

4. Офисное - компьютерная техника, техника связи, множительная техника;

5. Производственный и хозяйственный инвентарь, включая мебель.

Такая группировка облегчает процесс оценки. Так, методы оценки основного технологического и вспомогательного оборудования могут быть различными; на автотранспортное и офисное оборудование, производственный и хозяйственный инвентарь, как правило, бывают известными рыночные цены и т.д.

В составе первых двух групп целесообразно также выделять оборудование стандартизированное,- серийно выпускаемое у нас или за рубежом, и оборудование нестандартизированное, в том числе специальное оборудование собственного производства.