Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Характеристика підприємства ВАТ Уманський завод "Мегомметр"

Дипломная работа: Характеристика підприємства ВАТ Уманський завод "Мегомметр"

Міністерство освіти і науки України

Київський національний торговельно-економічний Університет

Вінницький торговельно-економічний інститут

Факультет економіки та менеджменту

Кафедра економіки підприємництва та менеджменту

ЗВІТ З ВИРОБНИЧОЇ (КОМПЛЕКСНОЇ) ПРАКТИКИ

на матеріалах ВАТ Уманський завод "Мегомметр"

Виконала: Студентка ІV курсу

Спеціальності 7.05020101

„Менеджмент організацій"

вечірньої форми навчання

Запарнюк Олена Василівна

Перевірила науковий керівник:

Праткова Веліна Петрівна

Вінниця 2008

Зміст

Вступ

Розділ 1. Аналіз та планування комерційно діяльності промислового підприємства

1.1 Характеристика підприємства ВАТ Уманський завод "Мегомметр"

1.2 Аналіз обсягів виробництва та реалізації продукції

1.3 Матеріально-технічне забезпечення підприємства

1.4 Вибір постачальників та організація комерційних зв’язків

1.5 Формування плану збуту продукції. Комунікаційна політика

Розділ 2. Аналіз фінансових результатів і фінансове планування на підприємстві

2.1 Аналіз фінансово-майнового стану підприємства

2.2 Формування фінансових ресурсів і плану руху грошових коштів

Розділ 3. Організація кадрово роботи підприємства

3.1 Аналіз штатного розкладу працівників підприємства

3.2 Організаційна структура управління підприємством

3.3 Оцінка плинності і планування потреби в кадрах

3.4 Система підбору і прийому на роботу нових працівників

Висновок

Приложения

Вступ

Дана робота є звітом про практику по менеджменту на ВАТ Уманський завод "Мегомметр". Метою практики є вивчення процесу управління на даному підприємстві, а також розгляд практики керівництва підприємством і розробка пропозицій по її вдосконаленню.

При написанні звіту по практики були поставлені наступні цілі і завдання. Цілі: закріпити отримані знання при проходженні виробничої практики, дістати доступ до нформації про роботу комерційного відділу підприємства. Завдання: зібрати нформацію про роботу відділів підприємства, написати звіт.

У результаті звіт є комплексною оцінкою, що дає інформацію про спеціалізацію підприємства, технологічний процес, стан виробничо-господарської діяльності, сферу діяльності підрозділів. В зв’язку прогнозуються перспективи розвитку підприємства.

Розділ 1. Аналіз та планування комерційної діяльності промислового підприємства

1.1 Характеристика підприємства ВАТ Уманський завод "Мегомметр"

1. Загальн відомості.

Відкрите акціонерне суспільство “Уманський завод “Мегомметр” розміщується в живописному місті Умань, з населенням близько 100 тис. чоловік. Місто, знамените своїм парком “Софіївка" - одним з кращих в Європі, розташоване в центральній частині України, на перехресті важливих господарських автомагістралей Санкт-Петербург - Київ - Одеса і Львів - Вінниця - Черкаси.

Завод Мегомметр” заснований 5 березня 1957 року, згідно наказу міністра електротехнічній промисловості №99, що було передбачене ухвалою Умансько міської ради від 18 вересня 1956 року, затверджена рішенням виконкому Черкаської обласної ради від 30 листопада 1956 року. Засновником ВАТ "Уманський завод "Мегомметр" згідно зі Статутом є держава в особі регіонального вiддiлення Фонду державного майна України по Черкаській області.

Дата реєстрації: 12 січня 1995 р. за № 24 в Уманській мiськiй Раді, внесено зміни до статуту: 23.06.2001 року - рішення № 339; 30.12.2004 року, 25.04.2007 року - номер запису 10251050003000141

2. Організаційно-правова форма.

Повне найменування товариства: Відкрите акціонерне товариство Уманський завод "Мегомметр". Скорочене найменування суспільства: ВАТ Уманський завод "Мегомметр".

Місце знаходження товариства (юридична адреса): Україна, Черкаська обл., м. Умань, 20300, вул. Радянська, 49.

Вiдповiдно до установчих документів розмір заявленого статутного фонду ВАТ "Уманський завод "Мегомметр" на дату його створення складав 95812,5 грн. (Дев'яносто п'ять тисяч вiсiмсот дванадцять грн.50 коп) поділений на 383250 простих іменних акцій номінальною вартістю 0,25 грн. кожна та був сформований у процес приватизації державного підприємства Уманський завод "Мегомметр".

Суспільство створює резервний фонд у розмірі 15 (п'ятнадцяти) відсотків від статутного капіталу. Резервний фонд формується шляхом обов'язкових щорічних відрахувань від досягнення їм встановленого розміру. Розмір щорічних відрахувань складає 5 (п'ять) відсотків від чистого прибутку.

3. Вид господарської діяльності.

Завод вимірювальних приладів "Мегомметр" був заснований в місті Умані, Черкаською обл. в 1957 році як приладобудівний завод державного значення.

ВАТ "Уманський завод "Мегомметр"є основним виробником в країнах СНД засобiв вимiрювальної техніки (мегомметри, ампери, мiкроампери, вимiрювачi струму, короткого замикання опору заземлення, iзоляцiї).

Спеціалізація підприємства - випуск вимірювальних приладів для вимірювання великих і малих опорів (омметри, мегомметри, мікрометри), а також лабораторних трансформаторів струму і напруги.

Першою продукцією, яку випускало підприємство були трансформатори струму УТТ-5 УТТ-6М (з 1957 року). У 1958 році на підприємстві почала працювати лінія по складанню мегомметрів М1101, і почався продаж трансформаторів УТТ-5.

З 1959 року відбувається розширення заводу. У 1959 - 1963 роках був побудований складальний корпус, 1966 - 1969 роках - корпус заготовчих цехів, в 1971 - 1974 роках - адміністративно-лабораторний корпус, 1973 року - прирейкова база.

Завод Мегомметр” був постійним учасником ВДНХ, і сьогодні ВАТ "Уманський завод "Мегомметр" бере участь в міжнародних виставках, які проходять як в Україні, так і за рубежем.

Прилади електровимірювань підприємства були відмічені однією золотою, однією срібною трьома бронзовими медалями.

Завод розташований на двох земельних ділянках - основна виробнича територія площею 8,4га., прирейкова база - 2,3 га. Загальна площа будівельних споруд - 39 тыс. кв. м., зокрема виробнича - 20 тыс. кв. м. Виробництво забезпечене автономною компресорною станцією і тепловою котельною.

Більше 50 років підприємство займає видне місце на ринку приладів електровимірювань.

Прилади електровимірювань, вимірювальні трансформатори струму які виготовляє завод, високого класу точності, мають великий попит не тільки в нашій країні, але і за межами. До 1991 року виробу з товарним знаком підприємства поставлялися більш ніж в 40 країн світу.

В даний час ВАТ “Мегомметр” - це сучасне промислове підприємство по виробництву вимірювальних приладів, яке за останні роки значно змінило і розширило номенклатуру приладів, що випускалися.

За технологічним принципом завод вимірювальних приладів "Мегомметр" ма всі види переробок властиві приладобудівному підприємству, від розробки виробів до їх остаточного випуску.

По спiввiдношенню "цiна - якiсть" продукція пiдприємства стоїть на одному рiвнi зi свiтовими виробниками.

Аналогiчнi прилади виробляються в Росiї, але вони значно поступаються в цiнi.

1.2 Аналіз обсягів виробництва та реалізації продукції

Обсяг випуску продукції є одним з найважливіших техніко-економічних показників роботи підприємства, який характеризує загальну ефективність виробничого процесу ндикатором стану матеріально-технічної бази підприємства. Отже, аналіз обсягу випуску продукції виступає одним з найважливіших елементів управління і обліку на підприємстві.

У таблиці 1.2.1 представлений випуск продукції заводу за 2006-2007 рр. в натуральному виразі.

Таблиця 1.2.1. Річний випуск основної продукції ВАТ Уманський завод "Мегомметр"

| Найменування продукції | Одиниці вимірювання | 2005 рік | 2006 рік | 2007 рік | І квартал 2008 року |

| Мегаомметри | шт. | 1488 | 788 | 4509 | 627 |

| Омметри | шт. | 5560 | 5160 | 5789 | 947 |

| Вольтметри | шт. | 3697 | 3002 | 4799 | 449 |

| Вимірники опору заземлення | шт. | 890 | 1195 | 2607 | 651 |

| Покажчики напруги | шт. | 980 | 2285 | 2442 | 860 |

| Прилад контролю ізоляції | шт. | 987 | 961 | 1323 | 330 |

| Мікрометри | шт. | 2456 | 1292 | 3098 | 524 |

| Автотрансформатори | шт. | 1032 | 3164 | 2695 | 674 |

| Трансформатори струму | шт. | 1564 | 2021 | 2305 | 526 |

| Амперметри, міліамперметри | шт. | 2114 | 2356 | 3434 | 752 |

| Всього | шт. | 20,768 | 22,789 | 32,576 | 6,340 |

Як бачимо, об’єм річного випуску продукції заводу поступово збільшується. В 2005 році випуск продукції становив 20, 768 тис. шт. ., в 2006 об’єм виробництва продукції збільшився на 2,021 тис. шт.; у 2007 р. сягнув 32, 576 тис. шт. (збільшення + 9, 787). Це свідчить про збільшення виробничих потужностей заводу, тобто підприємство поступово завойовує позиції на ринку товарів і послуг. У таблиці 1.2.2 приведені об'єми реалізації продукції по роках в натуральному і вартісному виразі.

Таблиця 1.2.2. Реалізація основної продукції ВАТ Уманський завод "Мегомметр"

| Найменування продукції | Одиниці вимірювання | 2005 рік | 2006 рік | 2007 рік | І квартал 2008 року |

| Мегаомметри | тис. шт. | 1288 | 788 | 4109 | 627 |

| тис. грн. | 25116,0 | 15366,0 | 80125,5 | 12226,5 | |

| Омметри | тис. шт. | 4560 | 5060 | 5189 | 847 |

| тис. грн. | 54720,0 | 60720,0 | 62268,0 | 10164,0 | |

| Вольтметри | тис. шт. | 3297 | 3002 | 4199 | 449 |

| тис. грн. | 19122,6 | 17411,6 | 24354,2 | 2604,2 | |

| Вимірники опору заземлення | тис. шт. | 890 | 1195 | 2107 | 651 |

| тис. грн. | 44500,0 | 59750,0 | 105350,0 | 32550,0 | |

| Покажчики напруги | тис. шт. | 980 | 2285 | 2442 | 760 |

| тис. грн. | 2548,0 | 5941,0 | 6349,2 | 1976,0 | |

| Прилад контролю ізоляції | тис. шт. | 987 | 961 | 2323 | 330 |

| тис. грн. | 27636,0 | 26908,0 | 65044,0 | 9240,0 | |

| Мікроометр | тис. шт. | 2356 | 1292 | 3067 | 524 |

| тис. грн. | 169632,0 | 93024,0 | 220824,0 | 37728,0 | |

| Автотрансформатори | тис. шт. | 2032 | 3164 | 2195 | 674 |

| тис. грн. | 75184,0 | 117068,0 | 81215,0 | 24938,0 | |

| Трансформатори струму | тис. шт. | 1364 | 2021 | 2305 | 526 |

| тис. грн. | 8184,0 | 12126,0 | 13830,0 | 3156,0 | |

| Амперметри, міліамперметри | тис. шт. | 2014 | 2156 | 3434 | 652 |

| тис. грн. | 11077,0 | 11858,0 | 18887,0 | 3586,0 | |

| Всього реалізовано: | тис. шт. | 19, 768 | 21,924 | 32,370 | 6,040 |

| тис. грн. | 437719,6 | 420172,6 | 678246,9 | 138168,7 | |

Так само, як і річний випуск продукції, зростає і реалізація продукції в зв’язку з значним розширенням асортименту і номенклатури продукції. В 2005 році цей показник становив 437 719,6 тис. грн., а в 2007 відповідно, 678 246,9 тис. грн., тобто реалізація продукції збільшилась на 240 527,3 тис. грн. (64,5%) по відношенню до 2005 року.

Основними покупцями продукції заводу при постачаннях на експорт, є: Росія, Білорусь, Казахстан, Молдова, Болгарія, країни Прибалтики, Китай і Куба.

Асортимент продукції ВАТ "Уманський завод "Мегомметр".

Технологічна база виробництва дозволяє виконувати роботи починаючи вiд проектування до виготовлення продукції підприємством в т. ч.:

металообробка різанням;

штампування;

литво;

переробка пластмас;

термообробка;

гальванiчнi покриття та лакофарбування;

деревообробка;

виробництво, оснащення та інструменту;

Асортимент продукції, що виробляється, щороку оновлюється. Приведемо перелік продукції, що виробляється, по роках: (табл.1.2.3)

Таблиця 1.2.3. Ассортимент продукції ВАТ "Уманський завод "Мегомметр"

| Рік | Найменування товару | Призначення | Асортимент |

| 2005 | Мегаомметр | Призначений для вимірювання опору ізоляц електричних ланцюгів, що не знаходяться під напругою. | (М4100/1-5, Ф4102/1-2, ЭС0202/1-2Г) |

| Мікроометр | Призначений для вимірювання опору постійному струму. | (Ф415) | |

| Мілліамперметри, амперметри | Щитові призначені для вимірювання сили постійного струму в електричних ланцюгах | (М42300) | |

| Автотрансформатори | Однофазні, призначені для плавного регулювання напруги змінного струму частотою 50 (60) Гц при різних електротехнічних роботах. | (ЛАТР-1,25) | |

| Трансформатори струму | Призначені для передачі сигналу вимірювальній нформації вимірювальним приладам і приладам обліку електроенергії. | (ТШ-0,66 - 1, ТШ-0,66-2). | |

| Вольтметри | Призначені для вимірювання сили струму, (напруга) в електричних ланцюгах змінного струму синусоїдально форми частотою 50 Гц. | (Э8030, Э365 - ЭА, ЭВ/1) | |

| Вимірники опору заземлення | Призначений для вимірювання опору заземлюючих пристроїв, питомого опору ґрунтів і активних опорів. | (М416). | |

| Омметр | Призначений для вимірювання електричного опору постійному струму в різних областях народного господарства, окрім шахт, копалень і приміщень, небезпечних по газу і пилу. | (Д57, М143, М372). | |

| Покажчики напруги | Призначені для визначення наявності змінної напруги частотою 50 Гц в електроустановках при безпосередньому дотику до струмопровідних частин (контактні). | (ЭИ202, ЭИ203) | |

| Прилад контролю ізоляції | Призначений для вимірювання опору ізоляц сигналізації при його зниженні до величини опору ставки в мережах змінного струму. | (МКН380 | |

| 2006 | Мегаомметр | (М4100/1-5, Ф4102/1-2, ЭС0202/1-2Г, ЭС0210, ЭС0210/Г | |

| Мікроометр | (Ф415, Ф4104-М1 | ||

| Мілліамперметри, амперметри | (М42300, МА0201, МА0202) | ||

| Автотрансформатори | (ЛАТР-1,25, ЛАТР-2,5) | ||

|

Продовження таблиці 1.2.3 |

|||

| Трансформатори струму | ТШ-0,66 - 1, ТШ-0,66-2, Т-0,66, Т-0, 66-1 | ||

| Вольтметри | (Э365 - ЭА, ЭВ/1, ЭА0302; ЭА0302/1) | ||

| Вимірники опору заземлення | М416, Ф4103-М1 | ||

| Омметр | М41070/1, М143 | ||

| Покажчики напруги | (ЭИ202, ЭИ203, ЭИ0204) | ||

| Реле контролю фаз | Призначено для контролю наявності, симетр порядку чергування фаз в трифазній мережі з номінальною напругою 3х380, частотою 50Гц. | (ФЕ0201) | |

| Прилад контролю ізоляції | (МКН380, Ф4106 | ||

| Вимірник параметрів петлі фаза - нуль | Вимірює струм КЗ в діапазоні 10-10000 А, повний опір в діапазоні 0,22-22 Ом, напруга змінного струму в діапазоні 180-245 В. | (Щ41160, ЭК0200) | |

| Вимірник напруги дотику і струму КЗ | Призначений для вимірювань значень напруги дотику на електрифікованих об'єктах і струму короткого замикання, що діють, в ланцюзі фаза-нуль в мережах змінного струму. | (М417, Щ41160) | |

| 2007 | Мегаомметр | (ЭС0202/1-2Г, ЭС0210, ЭС0210/Г, ЭС0202/1Г, ЭС0202/2Г) | |

| Мікрометр | (Ф4104-М1) | ||

| Мілліамперметри, амперметри | (МА0201, МА0202, МА0203 | ||

| Автотрансформатори | (ЛАТР-1,25, ЛАТР-2,5) | ||

| Трансформатори струму | (Т-0,66, Т-0,66-1, Т-0,66-2). | ||

| Вольтметри | (ЭА0302; ЭА0302/1, ЭВ0302; /1). | ||

| Вимірники опору заземлення | (Ф4103-М1). | ||

| Омметр | (М41070/1, М419, ЭС0212). | ||

| Покажчики напруги | (ЭИ0204, ЭИ0205) | ||

| Прилад контролю ізоляції | (Ф4106 і Ф4106А) | ||

| Вимірник параметрів петл фаза - нуль | (Щ41160, ЭК0200, ЦК0220) | ||

| Вимірник напруги дотику і струму КЗ | (М417, Щ41160, ЭК0200) | ||

| Вимірник відстані до місця пошкодження кабелю | (ЦР0200, Щ4120) | ||

| Амперметри, вольтметри (аналогові, кутові) | |||

| Тестер | (ЭА 0300-3, ЭВ 0300-3) | ||

Аналіз техніко - економічних показників роботи підприємства.

ВАТ Уманський завод "Мегомметр" здійснює облік готової продукції за фактичною собівартістю. Реалізація продукції (робіт, послуг) і її виручка враховується при формуванні фінансових результатів у міру відвантаження, а для цілей оподаткування у міру оплати відвантаженої продукції.

Техніко - економічні показники заводу за грудень 2007 р. відображено у таблиці 1.2.4

За 2007 рік випущено об’єму продукції (в порівняльних цінах) на 32 014 715 тис. грн. що на 36% перевищує об’єм випуску продукції в 2006 році. (23 540 232 тис. грн). Відбулося зростання реалізації продукції на 31,1% порівняно до 2006 року.

Збільшилась чисельність працівників, проте на незначний відсоток (1,6%). Загалом на підприємстві дуже невисока плинність персоналу, що свідчить про покращення умов праці на заводі, збільшення заробітної плати та спрямовану політику підприємства щодо утримання своїх кадрів.

Таким чином, результати аналізу основних показників діяльності підприємства за 2007 рік свідчать про покращення становища підприємства порівняно з минулими роками. Це обумовлено, перш за все повільною, але ефективною модернізацією основних засобів, задовільним забезпеченням виробництва власними обіговими коштами, конкурентоспроможністю продукції.

Таблиця 1.2.4. Техніко - економічні показники за грудень 2007 року

по ВАТ "Мегомметр"

| Назва показників |

од. вим. |

ГРУДЕНЬ | КВАРТАЛ | З ПОЧАТКУ РОКУ | відповід. період 2006 р. | 2007 р. в%до 2006р. | |||||||||

| план | факт | % | (+/-) | план | факт | % | (+/-) | план | факт | % | (+/-) | ||||

| Прилади, засоби автомати-зації і запчастини до них | грн. | 2607000 | 2605968 | 100,0 | 1032 | 9662000 | 9670567 | 100,1 | 8567 | 32806000 | 32834254 | 100,1 | 28254 | ||

| Об’єм продукції в порівняних цінах на 1.01.2007 р. | грн. | 2445000 | 2444168 | 100,0 | 832 | 9102000 | 9101885 | 100,0 | 115 | 31988000 | 32017301 | 100,1 | 29301 | 23540232 | 136,0 |

| Об’єм продукції в діючих цінах, у т. ч. теплоенер-гія | грн. грн. | 2679000 | 2678472, 11141 | 100,0 | -528 | 9957000 | 9957635, 19695 | 100,0 | 635 | 33450000 | 33484616, 56108 | 100,1 | 34616 | ||

| Реалізація в порівн. цінах на 1.01.2007р | грн. | 2445000 | 3455182 | 141,3 | 1010182 | 9102000 | 9435950 | 103,7 | 333950 | 31988000 | 31471452 | 98,4 | -51654 | 24003515 | 131,1 |

| Реалізація у т. ч. | грн. | 2679000 | 3797173 | 141,7 | 1118173 | 9957000 | 10308373 | 103,5 | 351373 | 33450000 | 32936558 | 98,5 | -51344 | 22502128 | 146,4 |

| Теплоенер-гія | грн. | 11141 | 19695 | 56108 | |||||||||||

| експорт | грн. | 2439855 | 5910460 | 18424189 | |||||||||||

| бартер | грн. | - | - | 113 | |||||||||||

| імпорт | грн. | - | 964642 | 2437084 | |||||||||||

| ТНС у відп. цінах | грн. | 48498 | 48498 | 100,0 | 0 | 143460 | 143460 | 100,0 | 0 | 332478 | 332478 | 100,0 | 0 | 336943 | 98,7 |

| Чисельність всього | чол. | 1024 | 950 | 1068 | 936 | 1026 | 920 | 914 | |||||||

| Чисельність ПВП в | чол. | 1000 | 926 | 92,6 | -74 | 1043 | 911 | 87,3 | -132 | 999 | 893 | 89,4 | -106 | 887 | 100,7 |

| т. ч. робітники | чол. | 725 | 649 | 98,5 | -76 | 768 | 637 | 82,9 | -131 | 724 | 622 | 85,9 | -102 | 618 | 100,6 |

| Виробітка на 1-го працюючого | грн. | 2445 | 2639 | 108,0 | 194 | 8727 | 9991 | 114,5 | 1264 | 32020 | 35854 | 112,0 | 3834 | 26539 | 135,1 |

| Середня з/п | грн. | 1069 | 1075 | 920 | 673 | 136,7 | |||||||||

| Середня з/п в еквівалент-ній чисельності | грн. | 1118 | 1120 | 973 | 736 | 132,2 | |||||||||

Планування виробничої програми підприємства.

Важливим розділом поточного плану підприємства є виробнича програма або план виробництва та реалізації продукції.

Виробнича програма визначає необхідний обсяг виробництва продукції у плановий період, який відповідає номенклатурою, асортиментом і якістю вимогам плану продажу. Вона обумовлює завдання по введенню в дію нових виробничих потужностей, потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті тощо. Цей розділ плану тісно пов'язаний із планом праці і заробітної плати, планом по витратах виробництва, прибутку і рентабельності, фінансовим планом.

Виробнича програма підприємств визначає склад, кількість і обсяг продукції, яка повинна бути виготовлена у плановий період і поставлена споживачам. Відображаючи головне завдання господарської діяльності, вона є головним розділом планів підприємства. Всі інші розділи планів розробляються у відповідності з виробничою програмою і спрямовані на забезпечення її виконання.

Основним завданням виробничої програми є максимальне задоволення потреб споживачів у високоякісній продукції, яка випускається підприємствами при найкращому використанні їхніх ресурсів та отриманні максимального прибутку. З метою вирішення цього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотримуватися наступних вимог:

1) правильне визначення потреби в продукції, що випускається, і обґрунтування обсягу виробництва попитом споживачів;

2) повне ув'язування натуральних і вартісних показників обсягів виробництва і реалізац продукції;

3) обґрунтування плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю.

Виробнича програма складається із 2-х розділів: плану виробництва продукції в натуральному (умовно-натуральному) вигляді та плану виробництва у вартісному вигляді.

При плануванні виробничої програми необхідно використовувати наступні матеріали:

перспективний план виробництва продукції і послуг;

прогноз потреби у продукції підприємства, який складається на підставі досліджень змін ринкових елементів у часі, тобто попиту, пропозиції, цін, кількості конкурентів тощо;

державний контракт та державне замовлення на продукцію підприємства;

результати вивчення поточного попиту на продукцію;

договори на виробництво та постачання продукції, які укладаються в результаті вільного продажу виробів на гуртових ярмарках;

заходи щодо спеціалізації і кооперування виробництва;

заходи щодо збільшення виробничих потужностей підприємства;

Обсяг випуску по окремих виробах обґрунтовується виробничою потужністю. У процес такого обґрунтування на підприємствах з'являються внутрішньовиробничі диспропорц у завантаженні устаткування, розробляються шляхи їхнього усунення, а також заходи щодо розширення спеціалізації і кооперування виробництва.

Виходячи з натуральних обсягів постачань і виробництва, розраховується загальний обсяг продукції у вартісному вигляді: обсяг товарної продукції, валової продукції, реалізованої, чистої, умовно-чистої продукції.

Розробка завдань із випуску виробів у натуральному вигляді є найважливішою частиною роботи при складанні виробничої програми. Важливість її визначається тим, що споживачам потрібна продукція визначених видів, здатних задовольнити наявн потреби. На основі виявлення цих потреб формується програма виготовлення конкретних виробів.

Розглянемо план виробництва продукції заводу "Мегомметр" на 2008 рік (див. табл. .1.2.5).

Таблиця 1.2.5. План виробництва продукції на 2008 рік

| Коди ТН ЗЕД | Найменування виробів | Од. виміру | Порів. ціна, грн. | Кількість |

| Рік | ||||

| 903039990 | 1. Приборна продукція | |||

| мегаомметр з компл. шнурів ЭС 0202/1 | шт. | 510,00 | 47500 | |

| мегаомметр з компл. шнурів ЭС 0202/2 | шт. | 535,00 | 20000 | |

| мегаомметр ЭС 0210 | шт. | 555,00 | 47500 | |

| мегаомметр ЭС 0212 | шт. | 195,00 | 1800 | |

| вимірювач опору заземлення Ф4103М1 | шт. | 500,00 | 4000 | |

| мікромметр Ф4104М1 | шт. | 720,00 | 11100 | |

| прилад контролю ізоляції Ф4106 | шт. | 280,00 | 2200 | |

|

вимір. відстані до місця пошкодж. кабелю ЦР 0200 |

шт. | 1045,00 | 1100 | |

| вимірювач напруги дотику ЭК 0200 | шт. | 1350,00 | 3675 | |

|

вимірювач струму короткого замикання Щ 41160 |

шт. | 1275,00 | 6100 | |

| омметр М 419 | шт. | 120,00 | 4800 | |

| комплект деталей П 4126М2 | шт. | 140,00 | 1200 | |

| амперметр ЭЛ 0302 | шт. | 52,00 | 27000 | |

| 850431310 | трансформатор струму Т-0, 66 | шт. | 36,00 | 170000 |

| 850431310 | трансформатори струму Т-0, 66-1 | шт. | 60,00 | 15000 |

| трансформатори струму Т-0, 66-2 | шт. | 195,00 | 3000 | |

| 850431310 | автотрансформатор ЛАТР-1,25 | шт. | 370,00 | 5200 |

| 850431310 | автотрансформаторЛАТР-2,5 | шт. | 370,00 | 1800 |

| вольтметр ЭВ 0302 | шт. | 58,00 | 7000 | |

| амперметри ЭА 0302/1, ЭВ 0302/1 | шт. | 80,00 | 1500 | |

| вказівник напруги ЭИ 0204 | шт. | 26,00 | 3200 | |

| вказівник напруги ЭИ 0205 | шт. | 20,00 | 3100 | |

| вимірювач параметрів кола фаза - 0 ЦК 0220 | шт. | 1780,00 | 1400 | |

| реле контролю фазФЕ 0201 | шт. | 65,00 | 3100 | |

| амперметри ЭЛ 0300, ЭВ 0300 | шт. | 78,00 | 3000 | |

| амперметри ЦА 0204, ЦА 0303 | шт. | 180,00 | 1000 | |

| мегаомметр цифровий ЦС 0202 | шт. | 3000 | ||

| 2. Товари народного споживання | ||||

| мікроамперметр МА 0201 | шт. | 55,00 | 2000 | |

| мікроамперметр МА 0202 | шт. | 60,00 | 2000 | |

| вольтметри ЭВ 0201, ЭВ 0202 | шт. | 55,00 | 2500 |

Як бачимо, найбільша кількість продукції, яку завод планує виготовити в 2008 році - це трансформатори струму Т-0, 66-1, 66,66-2. Їх завод планує виготовити не менше 188, 000 за рік. Отже, ці прилади користуються більшим попитом на ринку і на складах продукції майже не залишається залишків цієї продукції. Однак, ці прилади ще є порівняно дешевші за іншу продукцію, тобто сировини на їх виготовлення використовується або менше, або ж вона є відносно дешевшою.

Планування виробничої програми в натуральному вигляді передбачає: визначення номенклатури й асортименту продукції, яка випускається; розрахунок потреби в продукції, обсягу виробництва по календарних періодах року (у головному плані) обґрунтування планованих обсягів виготовлення продукції виробничою потужністю, матеріальними і трудовими ресурсами.

В основу планування виробничої програми покладена система показників обсягу виробництва, яка містить натуральні та вартісні показники.

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях за номенклатурою і асортиментом.

Номенклатура цеху №1і №7 ВАТ Уманський завод "Мегомметр", - це перелік назв окремих видів продукції, а асортимент - це різновид виробів у межах даної номенклатури. Виконання плану по номенклатурі за грудень 2007 по ВАТ "Мегомметр" представлені натуральними показниками у фізичних одиницях виміру (шт.) (табл. .1.2.6)

Таблиця 1.2.6. Виконання плану по номенклатурі за грудень 2007 року по ВАТ "Мегомметр" (шт)

| Назва |

од. вим |

ГРУДЕНЬ | ТОВАР З ПОЧ. РОКУ |

07 к 06 (+/) |

реаліз. з поч. року | ||||||

| план | факт | реаліз. | план | факт 2007 | факт 2006 | 2007 | 2006 | (+/-) | |||

| 1. Прилади | |||||||||||

| ЭС 0202/1 | шт. | 200 | 200 | 615 | 4520 | 4520 | 2432 | 2088 | 4455 | 2477 | 1978 |

| ЭС 0202/2 | шт. | 1900 | 1900 | 2475 | 20041 | 20041 | 14344 | 5697 | 19851 | 14762 | 5089 |

| Т-0, 66 | шт. | 12000 | 11690 | 12265 | 166808 | 164033 | 141889 | 22144 | 158292 | 148432 | 9860 |

| ТШ-0,66 | шт. | 310 | 132 | 2775 | 2347 | 428 | 2252 | 2216 | 36 | ||

| Т-0, 66-1 | шт. | 2050 | 1662 | 903 | 15754 | 12762 | 7615 | 5147 | 10839 | 8432 | 2407 |

| ТШ-0,66-1 | шт. | 388 | 253 | 2992 | 1486 | 1506 | 2485 | 1318 | 1167 | ||

| Т-0, 66-2 | шт. | 200 | 170 | 221 | 2429 | 1561 | 1561 | 1109 | 1109 | ||

| ТШ-0,66-2 | шт. | 30 | 25 | 868 | 868 | 695 | 695 | ||||

| ЭЛ 0302 | шт. | 1945 | 1945 | 2515 | 25480 | 25480 | 18269 | 7211 | 25232 | 17911 | 7321 |

| ЭВ 0302 | шт. | 537 | 537 | 486 | 5667 | 5667 | 4190 | 1477 | 5571 | 4256 | 1315 |

| ЭС 0210 | шт. | 23 | 23 | 391 | 4116 | 4116 | 2368 | 1748 | 4015 | 2521 | 1494 |

| ЛАТР-2,5 | шт. | 250 | 250 | 255 | 1963 | 1963 | 1611 | 352 | 1830 | 1773 | 57 |

| ЛАТР-1,25 | шт. | 50 | 58 | 74 | 528 | 528 | 298 | 230 | 533 | 294 | 239 |

| Ф4103 | шт. | 100 | 100 | 245 | 3699 | 3699 | 3038 | 661 | 3455 | 2824 | 631 |

| Ф4104 | шт. | 200 | 200 | 192 | 1195 | 1195 | 907 | 288 | 1262 | 859 | 403 |

| Ф4106 | шт. | 113 | 2099 | 2099 | 1139 | 960 | 1616 | 1242 | 374 | ||

| ЭВ 0201, | шт. | 375 | 375 | 147 | 2615 | 2615 | 1965 | 650 | 2662 | 2299 | 363 |

| ЭВ 0202 | шт. | 36 | 36 | 30 | 374 | 374 | 287 | 87 | 84 | 84 | |

| ЭВ 0203 | шт. | 10 | 10 | 10 | 36 | 36 | 30 | 6 | 36 | 32 | 4 |

| ЭС 0212 | шт. | 165 | 1469 | 1469 | 952 | 517 | 1592 | 1000 | 592 | ||

| М 41070/1 | шт. | 7 | 2 | 2 | 251 | -249 | 112 | 106 | 6 | ||

| Щ 41160 | шт. | 69 | 550 | 550 | 558 | -8 | 567 | 538 | 29 | ||

| ЭК 0200 | шт. | 71 | 250 | 250 | 258 | -8 | 329 | 317 | 12 | ||

| ЭЛ 0302/1 | шт. | 398 | 398 | 162 | 1349 | 1349 | 664 | 685 | 1076 | 696 | 380 |

| ЭВ 0302/1 | шт. | 127 | 127 | 119 | 739 | 739 | 403 | 336 | 729 | 429 | 300 |

| П 4126М2 | шт. | 114 | 1060 | 1060 | 950 | 110 | 1045 | 950 | 95 | ||

| М 419 | шт. | 500 | 500 | 505 | 4075 | 4075 | 3155 | 920 | 4073 | 3135 | 938 |

| К-т шнурів | шт. | 17 | 80 | 80 | 80 | 94 | 120 | -26 | |||

| ЭИ 0204 | шт. | 8 | 8 | 9 | 71 | 71 | 98 | -27 | 143 | 160 | -17 |

| ЭИ 0205 | шт. | 100 | 100 | 31 | 297 | 297 | 297 | 295 | 248 | 47 | |

| ЦР 0200 | шт. | 5 | 5 | 11 | 55 | 55 | 51 | 4 | 94 | 59 | 35 |

| ФЕ 0201 | шт. | 98 | 98 | 101 | -3 | 164 | 77 | 87 | |||

| ЦК 0220 | шт. | 25 | 25 | 18 | 47 | 47 | 94 | -47 | 84 | 45 | 39 |

| ЦА0303 | шт. | 5 | 9 | 9 | 9 | 9 | 9 | ||||

| ЦВ 0303 | шт. | 1 | 5 | 5 | 5 | 5 | 5 | ||||

| ЦА 0204 | шт. | 5 | 5 | 5 | 0 | ||||||

| ЦВ 0204 | шт. | 5 | 5 | 5 | 0 | ||||||

| ЭА 0300 | 51 | 51 | 51 | 51 | 51 | 51 | 51 | 51 | |||

| ЭВ 0300 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | |||

| 2. ТНС | |||||||||||

| Сівалка | шт. | 1 | 295 | -295 | 22 | 64 | -42 | ||||

| МА 0201 | шт. | 305 | 305 | 106 | 2276 | 2276 | 1482 | 794 | 2037 | 3398 | -1361 |

| МА 0202 | шт. | 270 | 270 | 241 | 1470 | 1470 | 1902 | -432 | 1490 | 1490 | |

| МА 0203 | шт. | 4 | 4 | 4 | 594 | 594 | 318 | 276 | 594 | 334 | 260 |

| ЭК 0201 | шт. | 4 | 100 | 100 | 10 | 90 | 41 | 25 | 16 | ||

Значення натуральних показників виробничої програми структурного підрозділу ВАТ Уманський завод "Мегомметр" в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах із врахуванням якісної характеристики товарів.

За грудень 2007 року планувалося збільшити кількість приладів по номенклатурі на 21,643 тис. шт. Фактичне виконання плану становило 21,673 тис. шт., тобто на 30 шт. є явне перевиконання плану. Реалізовано ж за грудень 2007 р.21,061 тис. шт. Це є досить непоганим показником роботи заводу в цілому за 2007 рік.

В 2007 році експорт продукції становив 56,0%. В 2008 р. планується збільшити виробництво продукції на 5% шляхом:

1. Оновлення матеріально - технічної бази

2. Вдосконалення якості продукції, що виробляється, шляхом підвищення ефективності професійно - технічних навиків працівників.

3. Розширення ринків збуту, укладення довготривалих договорів з вітчизняними та закордонними споживачами на закупівлю продукції

4. Направлення на підвищення кваліфікації працівників підприємства

5. Заключення з вищими навчальними закладами договорів на цільове навчання молодих спеціалістів

6. Планування відкриття нових філій підприємства для забезпечення матеріально - сировинної бази підприємства

7. Переустаткування виробництва для зменшення шкідливих викидів в атмосферу

Товариство має плани збільшувати обсяги виконання робіт i надання послуг у 2008р. на 5%. Поставки за кордон довести до 60% вiд загального обсягу реалiзацiї. Розробити та впровадити у виробництво нові вироби. В 2007 році на дослідження та розробки нових приладів використано 564 тис. грн.

1.3 Матеріально-технічне забезпечення підприємства

Матеріально-технічне забезпечення як одна з галузей сфери товарного обігу, що виконує функції обігу засобів виробництва, виконує велику роль у підвищенні ефективності виробництва. Воно виступає в якості опосередкованого зв'язку між виробництвом та виробничим споживанням продукції виробничо-технічного призначення та його діяльність з розширенням масштабів виробництва непреривно зростає.

Забезпечуючи міжгалузеві зв'язки по поставках продукції, структури матеріально-технічного забезпечення сприяють скороченню часу виробництва, підвищенню його ефективност та якості продукції за рахунок ритмічного, своєчасного забезпечення підприємств, економічними партіями різних видів сировини, матеріалів та обладнання.

Отже, економічне значення матеріально-технічного забезпечення підприємства ВАТ Уманський завод "Мегомметр" заключається в тому, щоб забезпечити:

безперебійне забезпечення підприємства необхідними засобами виробництва;

оптимізацію господарських зв'язків між підприємством та постачальником;

створення економічно обґрунтованих матеріальних запасів та маневрування матеріальними ресурсами;

застосовування прогресивних шляхів та засобів транспортування вантажів з метою прискорення та здешевлення процесу обміну;

раціональне економічне використання засобів виробництва у виробництві;

зменшення витрат щодо матеріально-технічного забезпечення підприємства.

Раціональне використання (споживання) і економія сировини, матеріалів, палива і енерг одними із важливих умов функціонування підприємства в умовах ринку, переводу економіки на інтенсивний шлях. Раціональне використання матеріальних ресурсів - це доцільне обґрунтоване їх використання, їх витрати на рівні мінімуму при виробництві одиниці продукції.

В загальному вигляді економія матеріальних ресурсів - це підвищення їх рівня корисного використання, яке виражається у зниженні питомої витрати матеріалів на одиницю споживчого ефекту, котрий одержують у результаті раціонального споживання матеріальних ресурсів. Значення економії матеріальних ресурсів зростає в зв’язку із збільшенням обсягу виробництва продукції.

Зменшення матеріальних витрат безпосередньо впливає на зниження собівартості продукції, оскільки вони становлять біля 75-80 відсотків витрат підприємства, із них біля 60 відсотків припадає на матеріали і сировину.

Скорочення матеріальних витрат на виробництво одиниці продукції - це більш значний резерв економії порівняно із зниженням трудоємності і фондоємності виробництва: 1 відсоток економії матеріалів забезпечує скорочення витрат у 2-2,5 рази більше ніж 1 відсоток економії фонду зарплати та в 2-4 рази більше, ніж 1 відсоток скорочення капітальних вкладень.

Таким чином ресурсозбереження виступає як важливіший фактор підвищення ефективност виробництва. Основним завданням ресурсозбереження є:

забезпечення економного і раціонального використання матеріальних ресурсів;

ліквідація невиробничих витрат або перевитрати матеріальних ресурсів;

оптимізація структури ресурсоспоживання на основі впровадження нових проектних, конструкторських і технологічних рішень, які дозволяють підвищити комплексність використання матеріальних ресурсів;

розширення застосування вторинних ресурсів;

розширення застосування вторинних ресурсів, організація повної переробки виробничих відходів і матеріалів, збір і утилізація побутових відходів;

скорочення витрат матеріальних ресурсів на всіх стадіях виробництва і споживання при транспортуванні та зберіганні;

прискорення оборотності обігових засобів, скорочення виробничих запасів, вивільнення частини ресурсів із обігу тощо.

Існують різні форми забезпечення споживачів матеріальними ресурсами: транзитна, складська, через гуртові бази, за прямими тривалими зв’язками.

Основними формами матеріально-технічного забезпечення підприємства є транзитна та складська.

Транзитна форма забезпечення вигідна у тих випадках, коли матеріал надходить до споживача у кількостях не менше транзитної норми відвантаження. Ця форма забезпечення матеріальними ресурсами дає найбільший (економічний) ефект у відношенні рівномірності постачання, дотримання асортименту, комплектності, якості продукції та інших параметрів при встановленні прямих тривалих зв’язків між споживачами та постачальниками. Такі зв’язки повинні бути встановлені для споживачів з тими постачальниками, від яких вони отримують велику частку матеріальних ресурсів.

При продажі і відвантаженні продукції ВАТ Уманського заводу "Мегомметр" використовуються різні види транспорту: залізниця (контейнери, грузобагаж), авіа багаж, автомобільний транспорт ТІR, кур'єрська пошта, “Автолюкс”, самовивезення.

Складська форма постачання матеріальними ресурсами передбача відпуск цих ресурсів споживачам із складів підприємств-постачальників. Ця форма постачання забезпечує підвищення мобільності матеріальних ресурсів.

Організаційно-складська форма забезпечення може здійснюватися різними шляхами, з яких найбільше значення має гуртова торгівля.

Гуртова торгівля збуту забезпечує мобільність матеріальних ресурсів і можливості маневрування ресурсами при забезпеченні ними багатьох споживачів продукцією різноманітної номенклатури. Характерні риси гуртово торгівлі:

а) забезпечення безпосередніх споживачів матеріально-технічними ресурсами здійснюється через гуртові бази (магазини);

б) забезпечення споживачів необхідними їм видами продукції здійснюється на основі попередніх замовлень самих підприємств;

в) споживач можуть купляти на гуртових базах необхідні їм матеріальні ресурси без попередніх замовлень.

Однією з прогресивних форм матеріально-технічного забезпечення підприємства різними видами ресурсів є система постачання точно в термін - система поставки матеріальних ресурсів до місця виробничого споживання у певній кількості та у потрібний час.

Ця система постачання матеріальних ресурсів точно в термін у світовій практиц однією із найсучасніших і найпопулярніших виробничих розробок.

В процесі матеріально-технічного забезпечення підприємства матеріальними ресурсами здійснюється комплекс заходів з управління матеріальними потоками в межах служби постачання.

При закупівлі матеріальних ресурсів першочергове значення має використання нструментів маркетингу у процесі оцінки кон"юктури ринку сировини, матеріалів, палива та енергії, визначення цінової політики.

При закупівлі матеріальних ресурсів можна використати один із двох альтернативних рішень:

самостійне формування асортименту матеріальних ресурсів і закупівля цих ресурсів безпосередньо у виробництві;

закупівля матеріальних ресурсів у посередника, який спеціалізується на окремих видах ресурсів та формуванні широкого асортименту і поставках його споживачам у скомплектованому вигляді.

Слід відмітити, що на ВАТ "Уманський завод "Мегомметр" сировина майже повністю постачається пiдприємствами України.

Постачальниками за основними видами сировини та матерiалiв, що займають 10% в загальному об'ємi постачання є:

ТОВ "Медаллат" - колоровi метали;

ТОВ "Ольга" - кольоровi метали;

ТОВ "Альянс" - чорнi метали;

ТОВ "Укрметiс" - крiплення;

ТОВ "Акватон" - провода;

ТОВ "Одестрей" - стеклотекстолiти;

ТОВ "Хiмпласт" - пластик.

Цiни та матерiали на комплектуючi постiйно збiльшуються. Більшість підприємств, як постачають сировину є посередниками.

Слід відмітити, що закупівля матеріальних ресурсів у посередника може бути більш вигідною ніж безпосередньо у виробників. Це зумовлено такими обставинами:

1. Закуповуючи матеріальні ресурси у посередника, підприємство, як правило, має можливість придбати широкий асортимент продукції відносно невеликими партіями. В результаті чого зменшується потреба у запасах, складах, зменшується обсяг договірної роботи з виробниками окремих видів ресурсів.

2. Ціна товару (ресурсу) у посередника може бути нижчою ніж у виробника.

3. Виробник матеріальних ресурсів може розміщуватися територіально на більш віддаленій відстані ніж посередник. Додаткові транспортні витрати у цьому випадку можуть перевищувати різницю у цінах виробника і посередника.

Після того як зроблений вибір системи поповнення запасів, необхідно кількісно визначити величину партії, яку потрібно замовити, а також інтервал часу, через який повторюється замовлення.

Оптимальний розмір партії товарів, які поставляються і, відповідно оптимальна частота завозу залежать від наступних факторів:

обсяг попиту (обороту);

витрати транспортно-заготівельні;

витрати по зберіганню запасу.

В якості критерію оптимальності вибирають мінімум суми транспортно-заготівельних витрат і витрат по зберіганню. Транспортно-заготівельні витрати, і витрати по зберіганню залежать від розміру замовлення, але характер залежності кожної із цих статей витрат від обсягу замовлення різний.

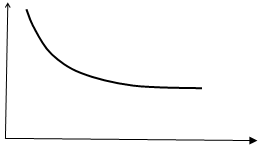

Транспортно-заготівельн витрати при збільшенні розміру замовлення, очевидно, зменшуються, так як закупка і перевезення товарів здійснюються більш великими партіями, і, зрозуміло рідше. Цю залежність можна відобразити наступним графіком, який ма форму гіперболи (мал.1.3.1).

Витрати на транспортування

Витрати на транспортування

Y

Розмір замовлення

X

Мал.1.3.1. Залежність транспортно-заготівельних витрат від розміру замовлення

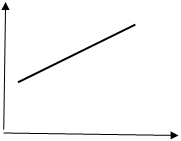

Витрати по зберіганню зростають прямо пропорційно розміру замовлення. Дану залежність можна представити наступним графіком (мал.1.3.2).

Y Витрати по

зберіганню

Y Витрати по

зберіганню

Розмір замовлення

Х

Мал.1.3.2. Залежність витрат по зберіганню запасів від розміру замовлення

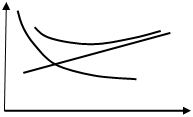

Склавши два графіки, отримаємо криву, яка відображає характер залежності суми транспортно-заготівельних витрат і витрат по зберіганню від розміру партії, яка замовляється (мал.1.3.3).

Витрати по зберіганню

транспортуванню

Витрати по зберіганню

транспортуванню

Y

Розмір замовлення

Х

Мал.1.3.3. Залежність суми транспортно-заготівельних витрат і витрат по зберіганню від розміру замовлення.

Оптимальний розмір замовлення Sопт.

Як бачимо, крива сумарних утримань має точку мінімуму, в якій сумарні витрати будуть мінімальні.

Абсциса цієї точки Sопт.д.ає значення оптимального розміру замовлення.

Питання визначення оптимального розміру замовлення поряд з графічним методом може бути вирішена і аналітично.

Для цього необхідно мінімізувати функцію, яка представляє суму транспортно-заготівельних витрат і витрат на зберігання від розміру замовлення, тобто визначити умови, при яких:

Сзаг. = Сзбер. + Странсп. min.,

де Сзаг. - загальні затрати на транспортування і зберігання запасу; Сзбер. - затрати по зберіганню запасу; Странсп. - транспортно-заготівельн витрати.

Сзбер.

= М х ![]() ,

,

де М - розмір тарифу за зберігання запасу; S/2 - середня величина запасу;

Странсп.

= К х ![]() ,

,

де К - транспортно-заготівельні витрати, пов'язані з розміщенням і доставкою одного замовлення, Q/S - кількість завозів за період часу; Q - величина обороту; S - розмір одної партії, яка замовляється і доставляється.

Виконавши ряд перетворень, отримаємо оптимальний розмір партії, яка одночасно доставляється (Sопт), і при якому величина сумарних затрат по зберіганню і завезенню буде мінімальною.

Sопт=![]()

![]()

Ця формула відома як формула Уілсона.

Зниження витрат з матеріально-технічного забезпечення підприємства може відбуватися різними шляхами, зокрема, зниженням конструктивної матеріалоємності продукції, яке відбувається внаслідок:

а) використання економічних видів матеріальних ресурсів;

б) скорочення числа непотрібних функцій;

в) зниження незмірних запасів міцності виробів.

В процесі виробництва для зниження витрат з матеріально-технічного забезпечення можна використовувати наступні шляхи:

збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення браковано продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак неякісна продукція означають пряму розтрату виробничих ресурсів, збільшують витрати;

використання замінників дефіцитних матеріальних ресурсів. Бурний розвиток хімічно промисловості в наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, як використовувалися раніше;

скорочення витрат і відходів у виробництві. В різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів. В тих випадках, коли вичерпані можливості скорочення відходів, важливо забезпечити їх максимальну утилізацію, використовуючи для виготовлення побічної, непрофільної продукції чи реалізувати іншим підприємствам;

скорочення витрат при збереженні. Одним із головних завдань організації збереження просування продукції в сфері обороту - збереження якості продукції, недопущення псування і втрати. В процесі зберігання матеріальні ресурси не повинн втрачати натурально-речові якості і форми.

Втрати від недостачі і псування матеріальних цінностей складають значну величину виникають по причині недостатньої уваги до збереження матеріальних ресурсів.

Підприємство планує продовжувати обновлення обладнання на сучасне.

У 2008 році підприємство планує закінчити заміну старих вікон на металопластиковi, провести ремонт у приміщеннях, обновити транспортний та станочний парки.

На впровадження цих планів підприємство планує витратити близько 800 тис. грн.

Проблемами, якi впливають на дiяльнiсть пiдприємства в значній мiрi є складності митних оформлень як при реалiзацiї продукції, так i при перевезенні матерiалiв, яких немає на Україні. Особливо це складно з країнами Середньої Азії. На жаль, податковий тиск на протязі вже багатьох років не дає змоги досягти прибутково роботи, а з тим оновлення матеріально - технічної бази.

1.4 Вибір постачальників та організація комерційних зв’язків

Для виконання операцій з оптової закупівлі матеріалів та сировини оптово-виробничого підприємства мають вести постійний пошук і вивчення джерел закупівлі та постачальників товарів. ТОВ "Мегомметр "зацікавлений в закупівлі матеріалів за якомога нижчими цінами, тому при виборі постачальника виходить із пропонованої ним вартості матеріалів. Відповідно, під час планування закупівлі матеріалів менеджер уважно вивчає пропозиц постачальників, розглядає різні альтернативні рішення з метою визначення найвигідніших джерел придбання матеріалів. Комерційні працівники виробничих підприємств мають відвідувати товаровиробників для ознайомлення з їхніми виробничими можливостями, отримання інформації стосовно обсягів, асортименту та якості матеріалів чи сировини, умов та обсягів реалізації сировини. Їм доцільно брати участь у виробничих нарадах із працівниками промисловості, виставках-оглядах нових зразків товарів. Маркетинг визначає низку конкретних вимог до постачальників, на які слід зважати, обираючи останніх (див. рис.1.4 1).

|

Рис.1.4.1 Маркетингові вимоги до постачальників

Тісна співпраця з постачальниками сировини та матеріалів вможливлює доведення до них вимог товаровиробників щодо якості й асортименту сировини, (у нашому випадку, металів, стеклотестолітів, пластику та ін) а також закупівель товарів, як цілком відповідають цим вимогам. Вивчення постачальників здійснюють також з метою оцінювання надійності та стабільності їх. Адже найкраща сировина не принесе значного прибутку, якщо не забезпечити своєчасного та повного надходження його до виробника.

На рішення оптовика щодо закупівлі товару впливає не тільки оголошена відпускна ціна постачальника, а й інші чинники: відстань і тип перевезень, транспортн тарифи, умови поставки, загальний рівень обслуговування тощо. Встановлення стабільних цін на товари впродовж максимально тривалого часу позитивно вплива на планування й фінансування закупівлі, сприяє встановленню більш тісних довірливих відносин між постачальником та підприємством оптової торгівлі.

Для закупівлі товарів оптовик формує замовлення на поставку їх конкретним товаровиробникам. При цьому на підставі даних щодо стану товарних запасів визначають строки наступного надходження товару та оптимальний розмір замовлюваної партії поставки. Важливо врахувати всі витрати на закупівлю й доставку товару, його розвантаження та розміщення за місцями збереження. Обсяг окремої партії закупівлі впливає також на ціну одиниці товару. Чим більшою партія закупівлі товару, тим нижчою буде вартість одиниці продукції. Для кожного найменування товару встановлюють мінімальний і максимальний обсяги закупівель.

Закупівля мінімальних партій товару забезпечує оптовикові найвищу економічну вигоду. Закупівля товару в обсягах, менших за мінімальну партію, до підвищення ціни одиниц продукції та втрати прибутку.

Рішення стосовно обсягів закупівель відображають у спеціальних картках, відкритих на кожного постачальника. В них вказують поштові, розрахункові та відвантажувальн реквізити, прізвище й телефон відповідальних за виконання замовлень осіб, дан про виробничі потужності, обсяг та асортимент вироблюваної продукції, про можливості виробництва інших товарів, умови поставки товарів, інша інформація, необхідна оптовику. В карточці фіксують обсяги закупівель товару, вс відхилення від узгоджених умов поставки.

При плануванні оптових закупівель на кожну товарну позицію заводять картку обліку товару. В картці вказують назву та шифр (номенклатурний номер) товару, його технічні характеристики, ціну за одиницю, інформацію про граничні межі товарних запасів, мінімальний та максимальний обсяги замовлення, обсяг і термін наступного надходження товару, а також фіксують рух товару на оптовому підприємстві. Картотека формується в послідовності, визначеній за чинною системою класифікації Державного класифікатора продукції та послуг (ДК 016-17). Цю інформацію використовують під час підготовки й оформлення замовлення на наступну закупівлю товару.

Замовлення на закупівлю товару оформлюють в довільній формі. Але, зважаючи на вимоги господарського (комерційного) кодексу, в ньому вказують назву та адресу замовника, його розрахункові та відвантажувальні реквізити, термін замовлення, метод транспортування, умови розрахунків, обсяг поставки за кожною товарною позицією, технічні характеристики продукції, одиниці виміру, ціну за одиницю товару, загальну вартість замовлення та інші умови. Оформлене замовлення підписує особа, відповідальна за здійснення закупівельної діяльності. Оригінал замовлення та його копію направляють постачальникові, який упродовж 10 днів підписує його або відмовляється від виконання. Підписане постачальником замовлення оптовика становить письмовий контракт. Якщо в замовленні були відсутні суттєві умови, які, на думку постачальника, там варто зафіксувати, то останній складає проект контракту купівлі-продажу (поставки), який передають оптовику для оформлення. Підписанням цих документів завершується процес оформлення комерційних зв’язків між оптовиком та постачальником.

Планування асортименту і товарної номенклатури продукції.

Товариство по виготовленню вимірювальних електроприладів ВАТ Уманський завод "Мегомметр" у 2008 році планує значно розширити номенклатуру і асортимент випуску продукції.

Товариство має плани:

збільшити обсяги виконання робіт i надання послуг у 2008р. на 5%.

Поставки за кордон довести до 60% вiд загального обсягу реалiзацiї.

Розробити та впровадити у виробництво новi вироби.

Розробкою нової продукції на підприємстві займається конструкторський відділ, який очолю головний конструктор Довгань Петро Дмитрович. Постійно проводиться робота по постановці на виробництво нових видів продукції. Продукція проходить всі етапи, починаючи від розробки, проектування і виготовлення оснащення і до остаточно зборки. Підприємство має свій інструментальний цех по оснащенню основного виробництва, цехи по переробці пластмас, металообробці і штампуванню, гальванічної і лакофарбної обробки, а також складального виробництва.

У вiдповiдностi з план-графiками розробки та підготовки виробництва нових приладів у 2008 році заплановано закінчити розробку цифрового мiкромметра ЦС 4105 та провести розробку i підготувати до виробництва в повному об'ємi цифрового вимірювача опору заземлення i в кiнцi року отримати дозвiл на серійне виготовлення приладів.

Зараз фахівці підприємства займаються розробкою щитових приладів - амперметрів вольтметрів змінного струму, аналогів Э377, Э378, які дуже необхідн енергетикам.

У 2007 році на дослідження та розробку було витрачено 56,4тис. грн.

1.5 Формування плану збуту продукції. Комунікаційна політика

Збут підприємством свого товару - це процес реалізації промислової продукції з метою задоволення потреб і запитів споживачів та отримання доходу (виручки).

Основне завдання плану збуту - розробка та обґрунтування реальної збутової програми, яка охоплює найбільш суттєві аспекти ринку: ціноутворення, заходи щодо сприяння збуту, просування товарів на ринку, систему розподілу та постачання продукц та ін. Постійне дослідження ринку необхідно проводити за допомогою маркетингу.

Організація оперативно - збутової роботи.

Система збуту служить сполучною ланкою між підприємством і споживачами і викону наступні функції:

оцінка перспектив - пошук нових перспективних напрямів збуту продукції;

продаж - практична реалізація мистецтва торгівлі - підходу до споживача, представлення товару, задоволення запитів покупця і здійснення операції;

послуги - надання різних послуг споживачам - консультації з виниклих проблем, організація рішення фінансових питань і забезпечення доставки товару;

збір нформації - участь в дослідженнях ринку і зборі інформації для потреб компанії;

На ВАТ Уманський завод "Мегомметр" відділ постачання і збуту (ВМ) здійснює наступн види діяльності:

робота з постачальниками сировини (металів, пластику та ін) і устаткування;

робота з посередниками на зарубіжному ринку;

пошук нових покупців на внутрішньому ринку;

вивчення цін підприємств-конкурентів на аналогічну продукцію;

планування асортименту залежно від вимог ринку.

Загальною метою даної служби на ВАТ є досягнення головної мети заводу - збільшення об'ємів реалізації вимірювальних електроприладів, ВАТ, що випускаються. Тобто діяльність направлена на продаж якомога більшої кількості продукції.

Відділом постачання і збуту - відділом маркетингу (ВМ) керує заступник голови правління з маркетингу та фінансово - економічних питань, в підпорядкуванні якого знаходяться два товарознавці.

Комерційний директор займається укладенням оборудок по закупівлі сировини, продажу електроприладів, що випускаються заводом. Обговорює кількість продукції, ціну, терміни і умови постачань, здійснює контроль за відвантаженням продукції. А також займається вивченням цін на електроприлади та матеріали до них на ринку формуванням плану по асортименту, згідно з потребами споживачів.

Товарознавець надає комерційному директорові зведення про вироблення електричних приладів наявності продукції на складі, попереджає його про відвантаження товару. При експорті електроприладів займається оформленням необхідних документів.

Відділ постачання і збуту виконує оперативні плани. У роботі даного відділу, як і на всьому підприємстві в цілому, не використовується метод управління по цілях. Проте товарознавці можуть вносити комерційному директорові свої пропозиції, пов'язан з реалізацією і відвантаженням продукції. Але всі організаційні питання, пов'язані з роботою служби, вирішує комерційний директор. Від його підлеглих потрібне лише надання необхідній інформації, а не рішення конкретних задач.

Наприклад, фірма вирішила придбати у ВАТ Уманський завод "Мегомметр" певну кількість електровимірювальних приладів. Тоді комерційний директор дає завдання товарознавцям надати інформацію про об'єм приладів, що випускаються, і їх наявність на складі. Маючи ці дані, комерційний директор може обговорити з фірмою об'єм постачання.

Якщо необхідна кількість продукції знаходиться на складі, то обговорюють ціну, час умови постачання. Якщо потрібної кількості товару на даний момент на склад немає, то заводом може прийнятися замовлення на випуск необхідного об'єму електричних приладів.

Але при укладенні будь-якої оборудки комерційний директор завжди порівню пропозиції з можливостями підприємства, оскільки існує прикордонний об'єм виробництва.

У раз ухвалення остаточного рішення укладений договір (партія на суму більше 100 000 грн) або контракт підписується генеральним директором.

Розділ 2. Аналіз фінансових результатів і фінансове планування на підприємстві

2.1 Аналіз фінансово-майнового стану підприємства

Таблиця 2.1.1. Склад та структура основних засобiв ВАТ "Уманський

завод "Мегомметр" станом на 31 грудня 2007 року. тис. грн.

| Групи основних засобів | Балансова (залишкова) вартість на поч. періоду |

Нараховано зносу за 2007р |

Переоцінена первісна вартість на 31.12.07р |

Балансова (залишкова) вартість на кін. періоду | Рівень придатності% | Питома вага% |

| 1. Будинки, споруди та передавальні пристрої | 5654 | 283 | 13201 | 5777 | 43,8 | 79,0 |

| 2. Машини та обладнання | 322 | 193 | 5871 | 590 | 10 | 8,0 |

| 3. Транспортні засоби | 281 | 50 | 887 | 228 | 25,7 | 3,1 |

| 4. інструменти, прилади, інвентар | 538 | 63 | 3495 | 722 | 20,6 | - 9,9 |

| 5. Малоцінні необоротні матеріальні активи | 0 | 100 | 724 | - | - | - |

| 6. інші необоротні активи | 0 | 447 | 1499 | - | - | - |

| Всього: | 6795 | 1136 | 25677 | 7317 | 28,5 | 100 |

Слід вiдмiтити, що рівень придатності основних засобiв складає тільки 28,5 вiдсотка, майже повністю зношенi машини та обладнання - 90%, транспортнi засоби - 74,3%, нструменти, прилади - майже 80%.

Втрати від недостачі і псування матеріальних цінностей складають значний відсоток виникають по причині недостатньої уваги до збереження матеріальних ресурсів.

На жаль, податковий тиск на протязі вже багатьох років не дає змоги досягти прибуткової роботи, а з тим оновлення матеріально - технічної бази.

Підприємству потрібно залучити власні або кошти інвесторів на оновлення матеріально - технічної бази, запровадити використання обладнання із зносостійкими властивостями з довгим терміном експлуатації, використати універсальні машини з можливістю заміни агрегатів, що підлягають зносу.

На початок звітного періоду підприємство мало скоригований нерозподілений прибуток у розмiрi 857 тис. грн.

Протягом 2007 року підприємство отримало прибуток у розмiрi 1754 тис. грн. вiд здійснення звичайної дiяльностi (операційної, iнвестицiйної).

У 2007 році Товариство на пiдставi рішення Загальних зборів акцiонерiв спрямувало чистий прибуток у сумі 843 тис. грн. до фонду розвитку виробництва, до резервного фонду - 14 тис. грн.

Тому, на дату складання балансу (на 31.12.2007 р) сума нерозподіленого прибутку дорівнює 1754 тис. грн.

На балансi пiдприємства станом на 31.12.2007р. основнi засоби врахованi по первiснiй (переоцiненiй) вартостi в сумi 25677тис. грн, сума зносу складає - 18360 тис. грн., балансова (залишкова) вартiсть - 7317тис. грн. Пiдприємство не ма оформлених у заставу основних засобiв. Оцiнка основних засобiв є достовiрною i здiйснюється по цiнi придбання, яка формується вiдповiдно до вимог П (С) БО №7 "Основнi засоби".

Розрахункова вартість чистих активів на кінець звітного періоду складає 15566 тис. грн. Заявлений i сплачений статутний капітал складає 240 тис. грн. Вилучений капітал (викуплен акції власного Товариства) складає 16 тис. грн. Розрахункова вартість чистих активів бiльше суми статутного капіталу, що вiдповiдає вимогам ст.155 п.3 Цивільного кодексу України.

Слiд вiдмiтити, що рiвень придатностi основних засобiв складає тiльки 28,5%, майже повнiстю зношенi машини та обладнання - 90%,, транспортнi засоби - 74,3%, iнструменти i прилади майже 80%. Втрати від недостачі і псування матеріальних цінностей складають значний відсоток і виникають по причині недостатньої уваги до збереження матеріальних ресурсів.

На жаль, податковий тиск на протязі вже багатьох років не дає змоги досягти прибуткової роботи, а з тим оновлення матеріально - технічної бази.

Підприємству потрібно залучити власні або кошти інвесторів на оновлення матеріально - технічної бази, запровадити використання обладнання із зносостійкими властивостями з довгим терміном експлуатації, використати універсальні машини з можливістю заміни агрегатів, що підлягають зносу.

2.2 Формування фінансових ресурсів плану руху грошових коштів

Визначимо валюту балансу ВАТ "Мегомметр" станом на 31 грудня 2007 року (табл. .2.3.1)

Таблиця 2.3.1 Валюта балансу ВАТ "Уманський завод "Мегомметр" станом на 31 грудня 2007 року.

| Показники | На 31.12.2006р (тис. грн) | На 31.12.2007р (тис. грн) |

|

В активi: 1. Необоротнi активи: |

7092 | 7802 |

| 2. Оборотнi активи: | 7576 | 9860 |

|

В пасивi: 1. Власний капiтал: |

13825 | 15566 |

| 2. Забезпечення наступних витрат | 152 | 190 |

| 3. Поточнi зобов'язання: | 691 | 1906 |

| Всього: | 29336 | 35324 |

Аналіз показників фінансового стану: аналіз лiквiдностi пiдприємства.

Проаналізуємо показники ліквідності ВАТ "Уманський завод "Мегомметр" за 2006 - 2007 роки (табл. .2.3.2)

Таблиця 2.3.2. Показники лiквiдностi ВАТ "Уманський завод "Мегомметр" за 2006 - 2007 роки.

| Показники | Фактичне значення 2006р | Фактичне значення 2007р | Оптимальне значення |

| 1.1 Коефiцiєнт абсолютної лiквiдностi | 1,69 | 0,03 | >0,2 |

| 1.2 Коефiцiєнт загальної лiквiдностi | 10,96 | 5,17 | >1,0 |

| 1.3 Коефiцiєнт швидкої лiквiдностi | 4,72 | 2,57 | >0,6-0,8 |

| 1.4 Чистий оборотний капітал: | 6885 | 7954 | 0 |

| 1.5 Коефiцiєнт рентабельності активів | 0,058 | 0,11 | 0 |

Проаналізуємо також платоспроможність ВАТ "Уманський завод "Мегомметр" за 2006-2007 роки. (табл. .2.3.3)

Показники платоспроможності ВАТ "Уманський завод "Мегомметр" за 2006-2007 роки.

| Показники | Фактичне значення 2006р | Фактичне значення 2007р | Оптимальне значення |

| 2.1 Коефiцiєнт платоспроможності або фінансово стiйкостi: | 0,94 | 0,88 | >0,5 |

| 2.2 Коефiцiєнт фінансування або покриття зобов'язань власним капіталом | 0,06 | 0,13 | <1 |

| 2.3 Коефiцiєнт забезпечення власними оборотними засобами | 9,96 | 4,17 | >0,1 |

| 2.4 Коефiцiєнт маневреності власного капіталу | 0,50 | 0,51 | >0,1 |

Фiнансовий стан пiдприємства щодо його лiквiдностi та платоспроможностi, на протязi 2007 року, значно покращився в порiвняннi з минулим 2006 роком: пiдвищилась рентабельнiсть, збiльшилася сума чистого оборотного капiталу. Досить високi показники лiквiдностi свiдчать про те, що пiдприємство має достатньо коштiв, якi можуть бути використанi ним для погашення своїх короткотермiнових зобов'язань (перед бюджетом, постачальниками, своїми працiвниками). Отже, пiдприємство може безперервно функцiонувати, розширяти виробництво, впроваджувати новi технологiї, автоматизувати робочi мiсця, пiдвищувати продуктивнiсть працi.

Розділ 3. Організація кадрової роботи підприємства

3.1 Аналіз штатного розкладу працівників підприємства

У більшості випадків у статуті підприємства зазначено, що його власником визначається структура і штатна чисельність працівників, а також розробляється штатний розклад. На практиці дана функція іноді покладається на відділ кадрів (якщо він є), але найчастіше - на бухгалтера, особливо, на початковій стад діяльності підприємства.

Штатний розклад варто складати у відповідності зі структурними підрозділами підприємства в порядку підпорядкованості (з огляду на підпорядкованість усередин структурного підрозділу). Даний розклад затверджується на початку року директором (керівником) підприємства і діє протягом календарного року. У штатному розкладі можуть також вказуватися і надбавки до посадових окладів деяким категоріям працівників. Необхідно відзначити, що в штатному розклад можуть бути затверджені однакові назви посад, але з різними посадовими окладами.

Режим роботи ВАТ Уманський завод "Мегомметр".

Робочий день керівників і технічної служби триває з 8-00 до 17-00 з перервою на обід з 12-00 до 13-00.

3.2 Організаційна структура управління підприємством

Управління підприємством i контроль за його дiяльнiстю здійснюють загальні збори акцiонерiв, спостережна рада, правлiння та ревiзiйна комiсiя. Правлiння товариства складається з дев'яти чоловік: голови правлiння, заступника голови правлiння - комерцiйного директора, заступника голови правлiння - головного нженера, заступника голови правлiння - директора з економіки та фiнансiв та п'яти членів правління.

Загальна кількість тих, що працюють на даному підприємстві на 1 червня 2007г. складала 920 працівників. Основні керівники і фахівці виконують наступні функціональн обов'язки:

Голова правління (1чол)

здійсню оперативне керівництво діяльністю Товариством;

забезпечу виконання рішень, що прийняті Загальними зборами і Правлінням;

розпоряджається обіговими коштами та активами основних фондів до 20% їх вартості на підстав рішень Правління;

без доручення діє від імені Товариства, представляє його в усіх органах управління" підприємствах, організаціях в Україні та за її межами;

затверджу Положення про структурні підрозділи та посадові інструкції на підставі рішень Правління;

Заступник голови правління (1чол)

Викону ті ж самі обов’язки, що й голова правління товариства, але у разі відсутност голови правління або за дорученням голови правління.

Головний бухгалтер (1 чол)

Організову роботу бухгалтерії та підлеглих.

Викону роботу з ведення бухгалтерського обліку майна, зобов'язань і господарських операцій (облік основних фондів, товарно-матеріальних цінностей, затрат на виробництво, реалізацію продукції, результатів господарсько-фінансово діяльності, розрахунків з постачальниками та замовниками, а також за надан послуги тощо).

Викону нарахування та перерахування податків і платежів до державного та місцевих бюджетів, страхових внесків до державних позабюджетних соціальних фондів, платежів до банківських установ, коштів на фінансування заробітної платн працівників, інших виплат і платежів, а також відрахування коштів на матеріальне стимулювання працівників підприємства.

Головний нженер (1чол.

Здійсню управління технічних відділів заводу, зокрема у його підпорядкуванн знаходяться: відділ головного механіка, відділ головного енергетика, центральна заводська лабораторія, відділ механізації і автоматизації, бюро технічно документації.

Заступник головного інженера з підготовки виробництва (1чол)

Здійсню нагляд за підготовкою виробництва продукції, зокрема у його підпорядкуванн знаходяться: відділ головного механіка, відділ головного енергетика, центральна заводська лабораторія, відділ механізації і автоматизації, бюро технічно документації. Виконує ті ж самі обов’язки, що й головний інженер, але у раз відсутності гол. інженера або ж за його дорученням.

Головний механік (1чол)

Забезпечує: безперервну і технічно вірну експлуатацію і надійну роботу обладнання, утримання його в працездатному стані, розробку планів оглядів, випробувань і профілактичних ремонтів обладнання, технічну підготовку виробництва. Організує роботу по обміну наявності та руху обладнання, складанню та оформленню технічної та звітної документації.

Керує розробкою нормативних матеріалів на ремонтно-експлуатаційні цілі обладнання, оформлення заявок на придбання матеріалів та запасних частин для його ремонту.

Головний механік підпорядковується головному інженеру.

Головний енергетик (1 чол)

Здійсню керування науково-технічною та технологічною підготовкою енергозабезпечення підприємства. Організовує технічно правильну експлуатацію і своєчасний ремонт енергетичного та природоохоронного устаткування та енергосистем, безперервне забезпечення виробництва електроенергією, парою, газом, водою та іншими видами енергії, контроль за раціональними витратами енергетичних ресурсів на підприємстві, послідовне додержання режиму енергозбереження та економії. Керує плануванням та організацією роботи енергетичних цехів та господарств,

розробленням графіків ремонту енергетичного устаткування та енергомереж, планів виробництва та споживання підприємством електроенергії, технологічного палива, пари, газу, води, стисненого повітря, норм витрат і режимів споживання всіх видів енергії

Відділ центральної заводської лабораторії (ЦЗЛ) (3 чол)

Здійсню проведення науково - дослідних робіт по якості продукції.

Відділ головного метролога (ВГ Метр) (3 чол)

Організову роботу з метрологічного забезпечення розроблення, виробництва, випробувань та експлуатації продукції, що випускається підприємством. Керує підготовкою проектів та планових завдань з упровадження нової вимірювальної техніки, організаційно-технічних заходів з підвищення ефективності виробництва, удосконалення метрологічного забезпечення, засобів та методів вимірювань, контролю та випробувань. Забезпечує складання локальних перевірних схем, установлення оптимальної періодичності та розроблення календарних графіків перевірки засобів вимірювань.

Очолю роботу з проведення метрологічної експертизи конструкторської та іншо технічної документації, яка розробляється на підприємстві, а також тієї, що надходить від інших підприємств та організацій. Бере участь у випробуваннях з автоматизації виробничих процесів, пов'язаних із застосуванням засобів вимірювання, в роботі щодо визначення потреби підприємства в цих засобах.

Забезпечу впровадження сучасних методів та засобів вимірювань, а також проведення робіт з оцінки похибок вимірювань. Підпорядковується головному інженеру.

Заступник головного інженера з нової техніки - головний конструктор

Керу ВГК (відділом головного конструктора), ВГТ (відділом головного технолога), ВМА (відділ механізації і автоматизації), БТД (бюро технічної документації), нструментальний цех №6, ІВ інструментальний відділ, група стандартизації та НТІ (науково - технічної інформації). Повна структура управління ВАТ Уманський завод "Мегомметр" наведена на малюнку 3.2.1

3.3 Оцінка плинності і планування потреби в кадрах

Кадрове планування - це система комплексних рішень і заходів з реалізації цілей організації і кожного працівника, яка дозволяє:

забезпечити організацію персоналом відповідно до кількості і вимог робочих місць;

підібрати таких людей, які могли б вирішувати поставлені завдання як у поточному, так і в майбутньому періодах;

забезпечити високий рівень кваліфікації працівників;

забезпечити активну участь працівників в управлінні організацією.

Кадрове планування спрямоване як на вирішення проблем підприємства, так і на задоволення інтересів і потреб працюючих. Для організації важливо мати в потрібний час і на потрібному місці, в певній кількості та відповідно кваліфікації персонал, а працівникам - нормальні умови праці, стабільність зайнятості і справедливість оплати.

Кадрове планування є складовою частиною планування в організації, оскільки кожний вид діяльності повинен бути забезпечений персоналом і буде ефективним за умови нтеграції в загальний процес планування.

Планування персоналу є складовою частиною загальних планів організації. Визначення потреб у персоналі є початковим етапом кадрового планування, на основі якого визначають:

скільки працівників, якої кваліфікації і на якому місці будуть потрібні;

як вимоги ставляться до тих чи інших категорій працівників;

як буде проводитись забезпечення або скорочення персоналу;

як буде використовуватись персонал, умови його прані;

як будуть затрати на заплановані кадрові заходи.

В рамках планів визначають поточну і довгострокову потребу в кадрах. Поточна потреба - не потреба в кадрах на даний час, що пов'язана з рухом персоналу, звільненням за своїм бажанням, інвалідністю, відпустками по догляду за дитиною.

Довгострокова потреба - не потреба в персоналі на майбутні періоди. Ця потреба визначається заданими прогнозу, який ґрунтується на аналізі вікової структури, коефіцієнт плинності кадрів, розвитку підприємства, зміні виробничої програми.

Завдання кадрового планування заводу - з одного боку, забезпечити людей робочими місцями в потрібний момент часу відповідно до їх здібностей і вимог виробництва. Робоч місця, з точки зору продуктивності і мотивації, повинні давати можливість працюючим оптимальним способом розвивати свої здібності, підвищувати ефективність праці, відповідати вимогам людини щодо умов праці і забезпечення зайнятості. З іншого боку, - забезпечити реалізацію планів підприємства з точки зору людського фактора - персоналу, його кількості, кваліфікації, продуктивності та витрат на найм працівників. Детальне планування дозволя виявити й ефективно використати персонал шляхом:

створення робочих місць; переводу працівників на інші робочі місця; реорганізацію виробничих процесів;

удосконалення пронесу найму працівників;

організац професійного навчання.

Детальна розробка плану професійного навчання дозволяє, забезпечити потрібну кваліфікацію працівників і досягти реалізації цілей підприємства з меншими витратами скорочення загальних витрат на робочу силу за рахунок продуманої, послідовної та активної політики на ринку прані.

Отже, на основі кадрового планування вирішуються питання раціональної зайнятост працівників, стабільного та рівномірного завантаження персоналу протягом робочого часу (тижня, року).

Планування потреб у персоналі на ВАТ Уманський завод "Мегомметр" здійснюється в такій послідовності:

оцінка наявного персоналу і робочих місць;

планування потреб у персоналі на перспективу;

оцінка перспективних потреб;

розробка проекту задоволення перспективних потреб у персоналі. Кадрове планування включає два послідовних етапи: етап розробки

кадрового плану та етап прийняття рішень.

На нформаційному етапі проводиться збір інформації та статистичних даних відносно персоналу, здійснюється їх обробка й аналіз кадрової ситуації і можливих варіантів її розвитку в майбутньому. Це дає можливість розробляти альтернативн варіанти. Тому на етапі розробки кадрового плану вивчаються альтернативн проекти, їх вплив на досягнення кадрово-економічних цілей організації. Це найбільш трудомісткий етап і вимагає професіоналізму працівників кадрових служб.

Етап прийняття рішень - це є утвердження одного з варіантів як обов'язкового орієнтиру для організації діяльності кадрових служб.

Обов'язковою умовою кадрового планування є визначення потрібних коштів для відтворення персоналу.

Управління плинністю кадрів в організації - спрямування на зведення до мінімуму протиріч між потребами та інтересами працівників і конкретними можливостями їх задоволення.

Залежно від характеру причин плинності кадрів на ВАТ Уманський завод "Мегомметр" розробляють заходи різного спрямування, а саме:

техніко-економічн (покрашення умов праці, удосконалення системи матеріального стимулювання, організації і нормування праці);

організаційн (удосконалення процедур найму і звільнення працівників, системи професійного просування, навчання);

соціально-психологічн - удосконалення стилю і методів управління, взаємовідносин у колективі, системи морального заохочування;

культурно-кадров - покращення побутового обслуговування, харчування, проведення культурно-масової і спортивної роботи і т.д.

При управлінні плинністю кадрів зростає роль соціальної інформації, під якою розуміють сукупність правової, соціологічної, соціально-психологічно педагогічної усвідомленості керівників організації та працівників служб управління, що сприятиме спрямованому впливові на процеси, які проходять у колективі, і вихованню працівників.

3.4 Система підбору і прийому на роботу нових працівників

Якість трудових ресурсів підприємства тим вища, чим більша частка працівників, що забезпечують високу продуктивність праці, тобто персоналу високої кваліфікації. Тому в сучасних умовах значно зростає значимість та рівень вимог до підбору персоналу.

Підбір персоналу - це ряд дій, спрямованих на залучення кандидатів, які володіють якостями, необхідними для досягнення цілей, що стоять перед підприємством.

Підбір персоналу на ВАТ "Мегомметр" починається з маркетингу персоналу. Управління по роботі з персоналом проводять внутрішній маркетинг персоналу та маркетинг персоналу на ринку праці. Орієнтуючись на зовнішні джерела підбору персоналу на підприємстві, створюється власна база даних потенційних кандидатів для зайняття вакантних посад або дається замовлення організаціям, які займаються підбором персоналу. ВАТ "Мегомметр" проводить підбір персоналу через місцевий уманський центр зайнятості, проте в більшості, підбираючи персонал, спирається на власні сили. Послуги з підбору персоналу надають також бюро з працевлаштування, які підпорядковані переважно місцевим органам влади сприяють працевлаштуванню тимчасово безробітних спеціалістів. Як правило, вони надають послуги з підбору малокваліфікованої робочої сили.

Багато менеджерів з персоналу користуються послугами кадрових агентств, щоб заощадити час і уникнути труднощів у пошуках нових співробітників. Як правило, агентство, що добре працює, пропонує декількох кандидатів, з тим щоб роботодавець зробив свій вибір щодо посади, фаху, особистісних якостей запропонованих працівників.

Досвід ВАТ "Мегомметр" дає змогу виокремити низку заходів, що традиційно вживаються при підборі персоналу:

створення системи підбору, що включає співбесіди з працівниками управлінь по роботі з персоналом, керівниками підрозділів, психологічні тести, ділові ігри, випробувальний термін на робочому місці;

використання "портрета компетенцій" як основного інструменту визначення фахово придатності кандидата;

перенесення акценту у відборі працівників із формальних моментів у біографії кандидата (освіта, фах, стаж роботи) на аналіз його компетенцій і життєвих цінностей;