Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Организация учета труда и заработной платы на МУП ТВС "Первомайское"

Дипломная работа: Организация учета труда и заработной платы на МУП ТВС "Первомайское"

Содержание

Введение

1. Теоретические основы учета труда и его оплаты

1.1 Сущность и принципы оплаты труда

1.2 Виды, формы и системы оплаты труда

1.3 Состав фонда заработной платы и выплат социального характера

1.4 Учет вознаграждения работников в соответствии с МСФО 19

2. Современное состояние использования трудовых ресурсов в МУП ТВС «Первомайское»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ финансового состояния МУП ТВС «Первомайское»

2.3 Анализ использования трудовых ресурсов и фонда оплаты труда в МУП ТВС «Первомайское»

3. Организация учета расчетов с персоналом по оплате труда на примере МУП ТВС «Первомайское»

3.1 Первичный учет расчетов по оплате труда

3.2 Синтетический и аналитический учет расчетов с персоналом по оплате труда

3.3 Отражение в отчетности данных по учету труда и заработной

платы

4. Направления совершенствования учета расчетов с персоналом по оплате труда (на примере МУП ТВС «Первомайское»)

4.1 Формирование резерва на оплату отпусков в организации

4.2 Повышение эффективности использования средств по оплате труда

4.3 Автоматизация учета труда и его оплаты

Выводы и предложения

Список литературы

Введение

В ходе проведения рыночных преобразований произошла резкая поляризация доходов среди работников различных отраслей народного хозяйства. Появились новые принципы организации оплаты труда, отличные от тех, которыми руководствовались при планово-административной системе.

И все же основные функции заработной платы остались неизменными. Заработная плата является составной частью рыночного механизма мотивации, направляющей деятельность людей на удовлетворение необходимых жизненных благ, границы которых расширяются в зависимости от уровня социально-экономического развития страны, культурных, национальных особенностей быта, природно-климатических условий.

Человеческий, социальный фактор как мобилизующий очень важен для развития экономики, но он раскрывается в полную меру лишь тогда, когда экономика страны функционирует нормально. Поэтому ни одна даже самая прогрессивная, система или форма оплаты труда не может вывести экономику из кризиса, но в состоянии ускорить или замедлить процессы стабилизации.[25, с.58]

Оплата труда является важным элементом распределительного рыночного механизма. Трудно переоценить ее роль в повышении трудовой активности работника, совершенствовании управления, результативности производства на предприятии и эффективности общественного производства. [38, с.57]

Поэтому хорошо организованный бухгалтерский учет расчетов с персоналом по оплате труда является необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников.

Учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии, так как труд является важнейшим элементом издержек производства и обращения. [14, с.22]

Целью дипломной работы является изучение организации учета труда и заработной платы на примере МУП ТВС «Первомайское» Первомайского района Алтайского края, выявление недостатков в учете и разработка мероприятий по совершенствованию учета расчетов с персоналом по оплате труда в новых экономических условиях.

Исходя из цели, задачами дипломной работы будут:

изучить теоретические основы учета расчетов с персоналом по оплате труда;

провести анализ использования трудовых ресурсов и фонда оплаты труда на примере МУП ТВС «Первомайское»;

изучить организацию учета расчетов с персоналом по оплате труда на предприятии, выявить имеющиеся недостатки в учете;

обосновать предложения по совершенствованию учета расчетов с персоналом по оплате труда.

Период исследования с 2004 года по 2006 год.

Объектом исследования является МУП ТВС «Первомайское» Первомайского района, расположенное в с. Боровиха.

Предметом исследования являются расчеты с персоналом по оплате труда.

В работе использованы методы:

- экономический и монографический;

- систематизация нормативно-правовой базы и анализ ее содержания;

- сбор и обработка практического материала деятельности организации;

- оценка сложившегося состояния системы учета;

- статистические, методы финансово-экономического анализа.

При написании дипломной работы были использованы научная и периодическая литература, нормативные документы, бухгалтерская и статическая отчетность МУП ТВС «Первомайское». Так как предприятие было реорганизовано в 2004 году, то при заполнении некоторых таблиц в дипломной работе использовались данные бухгалтерской отчетности за 2005 и 2006гг.

Представленная работа состоит из трех глав, каждая из которых посвящена отдельному разделу выбранной темы.

Первая глава раскрывает общие понятия оплаты труда, ее формы и системы. Особое внимание уделено составу фонда заработной платы в соответствии с действующим законодательством Российской Федерации. Также рассмотрены понятие и учет вознаграждения работников в соответствии с МСФО.

Во второй главе дана организационно-экономическая характеристика предприятия, проведен анализ эффективности использования и обеспеченности предприятия трудовыми ресурсами.

В третьей главе рассмотрены особенности организации бухгалтерского учета расчетов с персоналом по оплате труда на примере МУП ТВС «Первомайское»: рассмотрен первичный, аналитический и синтетический учет труда и его оплаты, основные виды начислений и удержаний из заработной платы, корреспонденция счетов.

В заключительной 4 главе формулируются рекомендации по совершенствованию учета расчетов с персоналом по оплате труда в организации.

1. Теоретические основы учета труда и его оплаты

1.1 Сущность и принципы оплаты труда

Успешное функционирование и выполнение стоящих задач в деятельности любой организации во многом зависят от работы ее коллектива в целом и каждого работника в отдельности.

Трудовые ресурсы являются основным и важнейшим видом экономических ресурсов, обеспечивающих осуществление самих воспроизводственных процессов.

Эффективная работа любого предприятия зависит не только от финансовых возможностей, но и от своевременной выплаты заработной платы, так как она является вознаграждением за качественно выполненную трудовую деятельность. [32, с.2]

Заработная плата – основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

Труд является важнейшей частью экономики. Он является одновременно и товаром и причиной появления добавленной стоимости. Оплата труда является главным источником повышения благосостояния работников, основным стимулом побуждения общества к высокопроизводительному и качественному труду. [17, с. 15]

Трудовой кодекс Российской Федерации [3] дает различные определения терминов "оплата труда" и "заработная плата" (ст. 129 ТК РФ):

"Оплата труда – система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. [3]

Как видно, понятие "оплата труда" значительно шире понятия "заработная плата". Оплата труда включает не только систему расчета заработной платы, но и используемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы. [37, с. 3]

В научной и учебной литературе приводятся более двух десятков определений заработной платы.

Конвенция « Относительно защиты заработной платы» от 01.07.1949 г. № 95 дает следующее определение заработной платы: «Заработная плата означает независимо от названия и метода исчисления всякое вознаграждение или заработок, могущие быть исчисленными в деньгах и установленные соглашением или национальным законодательством, которые предприниматель должен уплатить в силу письменного или устного договора о найме услуг трудящемуся за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны».

По Воробьевой «Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера». [17, с. 15]

Заработная плата (оплата труда) представляет собой сумму денежных выплат и стоимости натуральной оплаты труда за работу. Общий уровень оплаты труда на предприятии может зависить от следующих факторов:

результатов хозяйственной деятельности предприятия, уровня его прибыльности;

кадровой политики предприятия;

предложений рабочей силы на рынке труда.

Комплексное рассмотрение сущности заработной платы создает исходную методологическую базу для анализа и определений значения присущих заработной плате функций. Можно выделить четыре основные функции зарплаты:

Воспроизводительная - заключается в обеспечении возможности производства рабочей силы;

Стимулирующая - направлена на повышение заинтересованности работников в развитии производства, увеличении производительности и эффективности труда;

Социальную, способствующую реализации принципа социальной справедливости;

4. Учетно - производственная - характеризует меру участия живого труда в процессе образования цены продукта, его долю в совокупности издержек производства. [12, с. 29]

Исследования отечественных и зарубежных авторов позволяют выделить пять основных рыночных принципов оплаты труда:

Соответствие уровня заработной платы коньюктуре рынка, учет соотношения спроса и предложения на рабочую силу на рынке труда.

Простота и ясность построения системы оплаты, доступность ее для понимания каждым рабочим и служащим.

Заработная плата должна удовлетворять человека, иначе он с самого начала будет пассивен, не ориентированным на хорошую работу, не редко работник может согласиться на предлагаемое место и заработную плату, чтобы временно «перебиться», пока не будет более подходящего предложения. Это важно выяснить до заключения с ним договора о найме.

Периодическое повышение заработной платы связано, во-первых, с инфляцией, которая неизбежна в рыночной экономике, во-вторых, с ростом доходов предприятий.

Заработная плата должна четко соответствовать результатам работы.

Нужна обоснованная, воспринимаемая рабочим как справедливая дифференциация заработной платы по уровню квалификации, условиям труда и другим факторам.

При организации заработной платы должен реализовываться принцип равной оплаты за равный труд.

Заработная плата должна служить оценкой работы, выполненной за определенный период.

9. Необходимо противостоять плохой организации труда, которая влечет за собой физические перегрузки, не ритмическую работу и другое. [19, с. 16]

Исходя из вышеизложенного, можно определить основные задачи учета труда и его оплаты:

- своевременно (в установленные сроки) производить расчеты с персоналом организации по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить на себестоимость продукции (работ, услуг) суммы начисленной заработной платы и социального налога в доле, приходящейся органам социального страхования, пенсионного фонда и др.;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов по социальному налогу. [20, с. 25]

1.2 Виды, формы и системы оплаты труда

Основным направлением совершенствования всей системы организации заработной платы является обеспечение прямой и жесткой зависимости оплаты труда от конечных результатов хозяйственной деятельности трудовых коллективов. В решении этой задачи важную роль играет правильный выбор и рациональное применение форм и систем заработной платы.

Согласно закону Российской Федерации о предприятиях и предпринимательской деятельности предприятие самостоятельно устанавливает формы и системы оплаты труда, а также другие виды доходов работников.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполняемых работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д. [27, с. 13]

Основными формами оплаты труда являются повременная и сдельная.

Повременная – это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки.

Повременная форма оплаты труда бывает двух видов простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней.

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции и др.

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания.

При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции. [33, с. 22]

Сдельная форма оплаты труда имеет несколько систем:

– прямая сдельная – когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

– сдельно-прогрессивная – при которой оплата повышается за выработку сверх нормы;

– сдельно-премиальная – оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: экономию материалов, отсутствие брака;

- косвенно-сдельная – применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке (наряд на сдельную работу, в котором указывается норма выработки и фактически выполненная работа, расположение о премировании за перевыполнение плана).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное или сверхурочное время. [22, с. 175]

Для оплаты труда работников могут применяться различные системы:

- тарифная;

- бестарифная;

- смешанные.

Во многих организациях используется тарифная система оплаты труда – совокупность нормативов, с помощью которых регулируется уровень заработной платы различных групп и категорий работников в зависимости от квалификации, сложности выполняемой работы, условий, характера и интенсивности труда, условий выполнения работ, вида производства.

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом или структурного подразделения, в котором он работает, и от объёма средств, направляемых работодателем на оплату труда.

При бестарифной системе оплаты труда присвоение работнику определенного квалификационного уровня не подразумевает установление ему соответствующей тарифной ставки или оклада. Конкретный уровень оплаты труда заранее работнику неизвестен.

Поскольку данная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива, то применять её можно только там, где трудовой коллектив полностью несет ответственность за эти результаты.

В последние годы наряду с тарифной и бестарифной системой применяются так называемые смешанные системы оплаты труда, имеющие признаки одновременно и тарифной и бестарифной систем, индивидуальных и коллективных форм оплаты труда. [33, с. 23]

К числу смешанных систем оплаты труда можно отнести систему плавающих окладов, комиссионную форму оплаты труда, дилерский механизм.

Система плавающих окладов предусматривает, что в конце каждого месяца при окончании работы и оплате труда каждого работника формируются новые должностные оклады на следующий месяц. Размер оклада повышается (или понижается за каждый процент роста (или снижения) производительности труда) на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции. Такая система призвана стимулировать ежемесячно повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей оклад на следующий месяц снижается.

Система оплаты труда на комиссионной основе предполагает вознаграждение за труд в виде фиксированного процента от дохода (объема продаж), получаемого организацией от продажи продукции, товаров (работ, услуг). Эта система представляется перспективной для менеджеров и торговых агентов. В этом случае бухгалтеру необходимо вести аналитический учет поступившей выручки не только в разрезе покупателей (как обычно), но и в разрезе менеджеров, работающих с каждым покупателем.

Бонусная система оплаты труда схожа с повременно-премиальной. Заработная плата при бонусной системе также состоит из двух частей: оклада и премии. Однако размер премии (в процентах) для каждого работника должен быть четко определен. Он зависит от выручки, полученной непосредственно работником, общих доходов или прибыли организации.

Бонусная система оплаты труда применяется, например, для работников торговли или сферы услуг. Иначе говоря, для тех, от чьей работы напрямую зависят доходы или прибыль организации. [27, с. 14]

Система оплаты труда с групповым премированием очень похожа на бестарифную. Отличие заключается в том, что заработная плата работников здесь состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором. А вот премия определяется аналогично заработной плате при бестарифной системе оплаты труда.

Система оплаты труда с премиями за знания и компетенцию. Данная система оплаты труда сходна с повременно-премиальной. Однако премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. Разумеется, последнее утверждение верно, если образование и квалификация специалиста соответствуют занимаемой должности и характеру работы.

Комбинированные системы оплаты труда. Организация может разработать систему оплаты труда самостоятельно. Для этого не обязательно изобретать что-то принципиально новое. Достаточно комбинировать уже имеющиеся системы оплаты труда так, как это удобно и выгодно организации.

Дилерский механизм заключается в следующем: работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату. [33, с. 24]

1.3 Состав фонда заработной платы и выплат социального характера

Трудовые затраты в себестоимости услуг занимают значительный удельный вес и составляют по некоторым видам услуг более 40%. Оплата труда - это вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем работникам предприятия за работу, без вычета налогов и других удержаний.

Выплаты, производимые организацией в пользу работающих - как состоящих в трудовых отношениях с ней, так и не состоящих в списочном составе персонала, подразделяются на:

фонд заработной платы;

выплаты социального характера;

начисленные доходы от участия в предприятии;

другие выплаты. [34, с. 224]

К выплатам в рамках основной заработной платы относятся:

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

- заработная плата, начисленная работникам за выполненную работу по сдельным расценкам, в процентах от выручки от продажи продукции (выполнения работ и оказания услуг), в долях от прибыли;

- денежное вознаграждение лиц, замещающих государственные и муниципальные должности Российской Федерации;

- стоимость товаров или продуктов, выданных работникам в порядке натуральной оплаты труда;

- оплата специальных перерывов в работе в соответствии с законодательством;

- разница в окладах работникам, трудоустроенным из других организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

- разница в окладах при временном заместительстве;

- суммы индексации (компенсации, пени) за несвоевременную выплату заработной платы и в связи с повышением стоимости жизни (выплачиваемые в том числе согласно положениям ТК РФ);

- компенсационные выплаты, связанные с режимом работы и условиями труда;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам; [22, с. 258]

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- премии и вознаграждения (включая стоимость натуральных премий), носящие систематический характер, независимо от источников их выплаты;

- оплата труда квалифицированных рабочих, руководителей, специалистов организаций, привлекаемых для подготовки, переподготовки и повышения квалификации работников;

- суммы, начисленные за выполненную работу лицам, привлеченным для работы в данную организацию, согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащих, лиц, отбывающих наказание в виде лишения свободы), как выданные непосредственно этим лицам, так и перечисленные государственным организациям;

- оплата труда лиц, принятых на работу по совместительству;

- оплата труда (вознаграждение) работников несписочного состава.

Фонд дополнительной заработной платы формируют выплаты в виде:

- оплаты ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск). Для получения права на отпуск работник должен находиться в трудовых правоотношениях с работодателем. Право трудящегося на отпуск закреплено статьей 37 Конституции РФ. Работающему по трудовому договору гарантируется оплачиваемый отпуск. Это право подтверждено статьей 115 ТК РФ. Ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней предоставляется работникам всех организаций, независимо от формы собственности и метода хозяйствования и предназначен для отдыха и восстановления сил работника. В период отпуска сохраняется место работы и средний заработок. Очередной отпуск предоставляется работнику один раз в течение года работы у данного работодателя, считая со дня поступления на работу, то есть один раз в рабочем году. [21, с. 25]

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации.

- оплаты дополнительных, сверх предусмотренных законодательством, отпусков, предоставленных работникам в соответствии с коллективным договором;

- оплаты льготных часов подростков, инвалидов I и II группы, женщин, работающих в сельской местности, женщин, работающих в районах Крайнего Севера и приравненных к ним местностях;

- оплаты учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- оплаты на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- оплаты, сохраняемой по месту основной работы за работниками, привлекаемыми к выполнению государственных или общественных обязанностей (в настоящее время производится с учетом ст.165 ТК РФ);

- оплаты, сохраняемой по месту основной работы за работниками, привлекаемыми на уборку сельскохозяйственных культур и заготовку кормов;

- оплаты работникам за дни медицинского осмотра (обследования), сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови (с принятием ТК РФ - только в случае, если кровь сдавалась бесплатно);

- оплаты простоев не по вине работника;

- оплаты за время вынужденного прогула;

- оплаты дней невыхода по болезни за счет средств организации (кроме пособий по временной нетрудоспособности);

- сумм, выплачиваемых за счет средств организации, за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации; [22, с. 324]

- единовременных премий независимо от источников их выплаты;

- вознаграждений по итогам работы за год, годового вознаграждения за выслугу лет (стаж работы);

- денежной компенсации за неиспользованный отпуск;

- материальной помощи, предоставляемой всем или большинству работников;

- дополнительных выплат при предоставлении ежегодного отпуска (сверх отпускных сумм в соответствии с законодательством);

- стоимости бесплатно выдаваемых работникам в качестве поощрения акций;

- других единовременных поощрительных выплат в связи с праздничными днями и юбилейными датами, стоимости подарков работникам и др.;

- стоимости бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов (в соответствии с законодательством);

- оплаты (полностью или частично) организацией питания работников в денежной или натуральной форме (сверх предусмотренной законодательством), в том числе в столовых, буфетах, в виде талонов;

- стоимости бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за их непредоставление;

- сумм, уплаченных организацией в порядке возмещения расходов работников (сверх предусмотренных законодательством) по оплате жилого помещения (квартирной платы, места в общежитии, найма) и коммунальных услуг;

- оплаты (полностью или частично) предоставленного работникам топлива. [16, с. 16]

В фонд оплаты труда включаются выплаты социального характера:

- выходное пособие при прекращении трудового договора;

- суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

- единовременные пособия (выплаты, вознаграждения) при выходе на пенсию;

- доплаты к пенсиям работающим пенсионерам за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования);

- страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

- расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам;

- суммы оплаты путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

- оплата абонементов групп здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы;

- суммы оплаты подписки на газеты, журналы, оплата услуг связи в личных целях;

- возмещение платы работников за содержание детей в дошкольных учреждениях;

- стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации; [22, с. 324]

- компенсации и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без учета пособий по государственному социальному страхованию);

- компенсация педагогическим работникам образовательных учреждений за приобретение книг, учебников и другой издательской продукции;

- суммы, выплаченные за счет средств организации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением их;

- компенсация работникам морального вреда, определяемого судом, за счет средств организации;

- оплата стоимости проездных документов к месту работы и обратно;

- оплата (полностью или частично) проезда работников железнодорожного, авиационного, морского, речного, автомобильного транспорта, городского электротранспорта, транспортного строительства;

- оплата стоимости проезда работников и членов их семей к месту отдыха и обратно;

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т.п.;

- расходы на платное обучение работников, не связанное с производственной необходимостью, расходы на платное обучение членов семей работников. [16, с. 17]

В фонд заработной платы и фонд оплаты труда не включаются выплаты в пользу физических лиц, среди которых можно выделить:

- государственные пособия работникам, имеющим детей, за счет бюджетных средств;

- пособия и другие выплаты за счет средств государственных социальных внебюджетных фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, оплата санаторно-курортного лечения, отдыха работников и их семей, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Новые правила расчета больничных действуют с 1 января 2007 года. Их установил ФЗ от 29.12.2006 года №255 ФЗ. 6 февраля 2007 г. вышел приказ Минздравсоцразвития России, на основании которого были выпущены Правила подсчета и подтверждения страхового стажа (или как ранее он назывался – непрерывный трудовой стаж). Теперь непрерывность стажа значения не имеет, главное – его общая продолжительность.

Так, пособие в размере 100 % среднего заработка полагается только работникам со страховым стажем восемь и более лет. В размере 80 % - сотрудникам, чей страховой стаж то 5 до 8 лет. И 60 % ср. заработка - работникам со страховым стажем менее 5 лет. [24, с. 15]

Главным документом подтверждения страхового стажа является трудовая книжка. Если же по каким-либо причинам записи в трудовой книжке отсутствуют, подтвердить стаж помогут Трудовые договоры;

- выплаты, производимые страховыми организациями, по договорам личного, имущественного и иного страхования;

- доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

- стоимость выданных бесплатно форменной одежды, обмундирования, остающихся в личном постоянном пользовании работников, или сумма льгот в связи с их продажей по пониженным ценам;

- стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств, лечебно-профилактического обслуживания или возмещения затрат работникам за приобретенные ими спецодежду, спецобувь и другие средства индивидуальной защиты в случае их невыдачи администрацией;

- компенсация работнику материальных затрат (без учета сумм оплаты труда и предоставленных выплат социального характера) за использование личных автомобилей в служебных целях;

- выплаты неработающим пенсионерам;

- командировочные расходы в пределах и сверх норм, установленных законодательством; [22, с. 324]

- представительские расходы;

- расходы при переводе работников на работу в другие местности;

- расходы по оформлению служебных заграничных паспортов и получению виз;

- расходы на платное обучение работников, связанное с производственной необходимостью, на основе договоров между организацией и образовательным учреждением, имеющим государственную лицензию;

- оплата стоимости проезда обучающихся работников к месту нахождения учебного заведения и обратно;

- государственные научные стипендии за счет бюджетных средств;

- возвратные заемные денежные средства, выданные организацией работнику, сумма материальной выгоды, полученная от экономии на процентах за пользование заемными средствами;

- безвозмездные субсидии, предоставленные работникам на жилищное строительство или приобретение жилья;

- суммы, уплаченные за работников организацией, в порядке погашения заемных денежных средств, выданных работникам на жилищное строительство, приобретение жилья, обзаведение домашним хозяйством;

- стоимость жилья, переданного в собственность работникам. [16, с. 18]

1.4 Учет вознаграждения работников в соответствии с МСФО 19

В настоящее время одной из наиболее актуальных проблем для российского общества является приведение существующей в стране системы учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами.

Стандарт МСФО 19 «Вознаграждение работникам» определяет учетные принципы признания и оценки, требования к раскрытию информации в отношении вознаграждения работникам. Он применяется ко всем видам вознаграждений, включая и предоставляемые на основе формальных соглашений, и подразделяется на пять типов:

– краткосрочное вознаграждение работникам (премии, заработная плата и социальное обеспечение);

– вознаграждения работникам по окончании трудовой деятельности (пенсии и другие вознаграждения после выхода на пенсию);

– другие долгосрочные вознаграждения (оплачиваемый отпуск для работников, имеющих длительный стаж работы, а также участие в прибыли, премии и отсроченные компенсации в случае, если указанные выплаты осуществляются в срок, превышающий 12 месяцев после окончания периода);

– выходные пособия;

– компенсационные выплаты долевыми инструментами - опционами, дающими право работникам на получение акций. [26, с. 92]

Вознаграждения работникам могут быть представлены вследствие:

Правовых обязательств, возникающих в результате требований законодательства (соглашение и планы между компанией и работниками или их представителями).

Традиционных обязательств, которые возникают в результате сложившейся неформальной практики, когда у компании нет другой реальной альтернативы, как выплатить вознаграждение работникам.

Следует выделить два типа пенсионных планов:

– планы с установленными взносами: традиционное правовое обязательство компании может ограничиваться суммой, которую она согласилась внести в фонд. В этом случае актуарный (заключающийся в том, что вознаграждение будет меньше ожидаемого) инвестиционный риск (заключающийся в том, что инвестированных активов может оказаться недостаточно для покрытия предполагаемых вознаграждений) принимают на себя работники.

– пенсионные планы с установленными выплатами: обязательство компании заключается в обеспечении вознаграждений работникам. Актуарный риск заключается в том, что затраты на вознаграждение будут больше ожидаемых, и инвестиционный риск принимает на себя компания. [26, с. 93]

Краткосрочные вознаграждения работникам признаются в качестве расхода в тех случаях, когда работник предоставил услуги в обмен на вознаграждение или же компания имеет правовое (традиционное) обязательство по таким выплатам в результате событий, произошедших в прошлом (например, в соответствии с планами участия в прибыли).

Вознаграждения по окончании трудовой деятельности разделяются по планам с установленными взносами. Компания признает взносы, подлежащие уплате в пенсионный план с установленными взносами, в качестве расхода, когда работник предоставляет свои услуги в обмен на подобные взносы. Если взносы не подлежат уплате в полном объеме в течение 12 месяцев после окончания периода, в котором работник оказал соответствующие услуги, они должны дисконтироваться. [30, с. 145]

По планам с установленными платежами применяются следующие правила.

Компания определяет дисконтированную стоимость обязательств по пенсионному плану с установленными выплатами и справедливую стоимость активов плана с достаточной регулярность — с тем чтобы суммы, признанные в финансовой отчетности, существенно не отличались от сумм, которые будут определены на отчетную дату.

Компания должна использовать метод прогнозирования условной единицы для определения дисконтированной стоимости, а также соответствующей стоимости текущих и прошлых услуг. При данном методе каждый период предоставления услуг принимается для создания дополнительной единицы, дающей право на вознаграждение, а единица оценивается отдельно для определения окончательного обязательства.

Следует использовать беспристрастные и взаимно сопоставимые актуарные допущения в отношении демографических переменных (текучесть кадров и смертность) и финансовых переменных (будущее увеличение зарплаты и определенные изменения в вознаграждении).

Разницу между справедливой стоимостью планового актива и балансовой стоимостью обязательств по плану с установленными выплатами признают в качестве обязательств или актива.

Не допускаются к зачету активы и обязательства из разных планов.

Признаются в качестве расхода или дохода: чистая суммарная величина стоимости текущих услуг, расхода на проценты предполагаемого дохода на плановые активы актуарных прибылей и убытков, стоимость прошлых услуг и результат урезаний и расчетов по плану.

Признание стоимости прошлых услуг на равномерной основе на протяжении среднего периода времени.

Признаются прибыли (убытки), возникающие в результате урезания или окончательного расчета по плану с установленными выплатами на момент их осуществления. [26, с. 94]

Признаются соответствующие доли чистых накопленных актуарных прибылей или убытков, которые превышают большее их значение: 10% от дисконтированной стоимости обязательства по плану с установленными выплатами; 10% от справедливой стоимости активов плана.

К другим долгосрочным вознаграждениям применяются те же правила, что и для планов с установленными выплатами. Но в отношении актуарных прибылей и стоимости прошлых услуг требования к учету более просты — они признаются немедленно.

Событие, которое порождает обязательство в отношении выходного пособия, является прекращением службы работника. Компания должна признавать выходное пособие в том случае, когда, в соответствии с подробным формализованным планом, обязана:

– уволить работника до достижения им пенсионного возраста;

– предоставить выходное пособие в связи с тем, что работнику было предложено уволиться по собственному желанию. [26, с. 95]

Выходные пособия, которые подлежат выплате по истечении более чем 12 месяцев после отчетной даты, должны дисконтироваться.

Планы компенсационных выплат долевыми инструментами.

Конкретных требований по признанию и оценке данных стандарт не устанавливает. Устанавливаются только требования к раскрытию информации.

Основные требования к раскрытию информации:

Учетная политика предусматривает способы для признания различных видов вознаграждений работников:

– описание пенсионных планов;

– описание планов компенсационных выплат долевыми инструментами;

– основные актуарные допущения.

Отчет о прибылях и убытках и примечания фиксируют:

– расход, признанный по планам с установленными взносами;

– расход, признанный по планам с установленными выплатами, и линейные статьи отчета, в которые он включен;

– расход, признанный по планам компенсационных выплат долевыми инструментами.

Балансовый отчет и примечания отражают:

– описание признанных активов и обязательств по плану с установленными выплатами;

– сверку изменений активов и обязательств;

– суммы, включенные в справедливую стоимость активов плана;

– собственные финансовые инструменты компании;

– собственность компании и используемые ею активы;

– фактический доход на активы;

– обязательства, которые возникли по плану компенсационных выплат долевыми инструментами;

– финансовые инструменты, выпущенные и предназначенные для планов компенсационных выплат долевыми инструментами, справедливую стоимость финансовых инструментов;

– опционы, дающие право работникам на получение акций, предназначенных для планов компенсационных выплат долевыми инструментами. [26, с. 96]

2. Современное состояние использования трудовых ресурсов в МУП ТВС «Первомайское»

2.1 Краткая организационно-экономическая характеристика предприятия

Муниципальное Унитарное Предприятие тепловодоснабжения «Первомайское» (МУП ТВС «Первомайское») является муниципальным унитарным предприятием, учредителем и собственником имущества которого является Муниципальное Образование «Первомайский район» в лице Комитета по управлению муниципальным имуществом. Данное предприятие зарегистрировано в декабре 2000 г. (Постановление главы Муниципального Образования «Первомайский район» от 11 декабря 2000 года 537). МУП ТВС «Первомайское» функционирует на основе Устава и осуществляет свою деятельность в соответствии с положениями Гражданского Кодекса РФ, Федерального Закона «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 г. № 161-ФЗ и Закона Алтайского края «О порядке управления объектами права собственности Алтайского края».

МУП ТВС «Первомайское» расположено в с. Боровиха Первомайского района Алтайского края. Это предприятие создано с целью удовлетворения общественных потребностей в теплоснабжении, водоснабжении и оказании других жилищно-коммунальных услуг, его Уставный фонд составляет 105 тыс. рублей.

Источниками формирования имущества данного предприятия являются имущество, закреплённое за ним на праве хозяйственного ведения, прибыль по итогам года, доходы от участия в коммерческих и некоммерческих организациях, заёмные средства.

Для достижения указанных целей Предприятие осуществляет следующие виды деятельности:

– производство тепловой энергии (пара и горячей воды) котельными для отопления, горячего водоснабжения и других целей, распределение тепловой энергии по тепловым сетям среди потребителей (население, промышленные предприятия и т.п.) монтаж, наладка, ремонт и техническое обслуживание электротехнического и теплотехнического оборудования, аппаратуры и средств защиты электростанций, электрических сетей, тепловых сетей и котельных, контроль за техсостоянием, наладка и техническое испытание энергооборудования, реконструкция и капитальный ремонт технологического оборудования, паспортизация, организация освидетельствования сосудов, котлоагрегатов, производство электроэнергии тепловыми электростанциями, работающими на твердом, газообразном и жидком топливе, распределение электроэнергии по электрическим сетям среди потребителей (население, промышленные предприятия и т.п.), передача электроэнергии;

– сбор и очистка воды, распределение воды, организация сборов денежных средств по оплате населением услуг по теплоснабжению;

– установка и техническое обслуживание устройств управления системами центрального отопления;

– ремонт и техническое обслуживание домовых отопительных котлов малой теплопроизводительности и бойлеров;

– оптовая и розничная торговля бытовым жидким котельным топливом, углем, хранение и складирование нефти и продуктов ее переработки;

– новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений;

– перевозки грузов по подъездным путям Предприятия;

– перевозки автомобильным грузовым специализированным транспортом различных грузов;

– производство общестроительных работ по прокладке местных трубопроводов систем горячего и холодного водоснабжения, отопления, канализационных сетей, местных систем газоснабжения и прочих местных трубопроводов, местных воздушных и кабельных линий связи и электропередачи.

МУП ТВС «Первомайское» - это головная организация. При МУП ТВС «Первомайское» созданы тепловые районы, в том числе:

Тепловой район № 1 (п. Сибирский)

Тепловой район № 2 (с. Первомайское)

Тепловой район № 3 (с. Березовка)

Тепловой район № 4 (с. Санниково)

Таблица 1 – Состав и структура выполненных работ, оказанных услуг в МУП ТВС «Первомайское» Первомайского района за 2005-2006 гг.

| Виды выполненных работ, оказанных услуг | 2005 г. | 2006 г. | В среднем за 2 года, % | ||

| тыс. руб. | % | тыс. руб. | % | ||

| Теплоснабжение, водоснабжение горячее | 41406 | 66,14 | 43844 | 58,06 | 62,10 |

| Водоснабжение холодное | 12747 | 20,36 | 15170 | 20,09 | 20,26 |

| Саночистка, местный выгреб | 1074 | 1,72 | 2347 | 3,11 | 2,42 |

| Вывоз сухого мусора | 669 | 1,07 | 857 | 1,13 | 1,10 |

| Канализация | 2332 | 3,72 | 2855 | 3,78 | 3,75 |

| Найм жилья, содержание жилищного фонда | 1552 | 2,48 | 1649 | 2,18 | 2,33 |

| Услуги бани | 68 | 0,11 | 70 | 0,09 | 0,10 |

| Ритуальные услуги | 17 | 0,03 | - | - | 0,02 |

| Прочее | 2742 | 4,38 | 8729 | 11,56 | 7,97 |

| Итого | 62607 | 100 | 75521 | 100 | 100 |

По данным таблицы 1 видно, что основными направлениями деятельности МУП ТВС «Первомайское» являются удовлетворение спроса населения, бюджетных и прочих организаций Первомайского района на услуги по теплоснабжению и водоснабжению (в среднем за 2 года – 62,10%). Кроме вышеназванных видов деятельности, данная организация оказывает другие услуги коммунального и бытового характера населению и организациям района: вывоз мусора, санитарная очистка, услуги бани, ритуальные услуги и др. На территории МУП «Первомайское» имеется железнодорожный тупик, оборудованный для выгрузки, хранения и отпуска угля. Предприятие принимает уголь от поставщиков, снабжает им котельные и реализует уголь населению района.

Эффективное использование имеющихся: техники, оборудования, производственных зданий и других основных средств оказывает существенное влияние на повышение производительности труда работников предприятий.

В общей системе экономических показателей, характеризующих деятельность предприятия, большое значение имеют показатели использования производственных фондов: фондовооруженность, фондоотдача и фондоемкость.

Анализ обеспеченности МУП «Первомайское» основными фондами и эффективности их использования проведем в таблице 2.

Таблица 2 – Вооруженность труда и показатели экономической эффективности использования основных средств в МУП ТВС «Первомайское» Первомайского района за 2005-2006 гг.

| Показатели | 2005г. | 2006г. | 2006г в % к 2005г |

| Среднегодовая стоимость основных средств, тыс. руб. | 99174,5 | 81455,5 | 82,13 |

| Среднегодовая численность работников, чел. | 523 | 496 | 94,84 |

| Фондовооружённость на 1 чел., тыс. руб. | 168,59 | 164,22 | 97,41 |

| Стоимость выполненных работ (оказанных услуг), тыс. руб. | 62607 | 75521 | 120,63 |

| Фондоотдача, руб. | 0,63 | 0,93 | 147,62 |

| Фондоёмкость, руб. | 1,58 | 1,08 | 68,35 |

Из таблицы 2 видно, что вооруженность труда в МУП «Первомайское» снижается, так показатель фондовооруженности в 2006 году составил 164,22 тыс. руб. на 1 человека, что меньше значения 2005 года на 2,59%. Это объясняется тем, что, несмотря на снижение среднегодовой численности работников на 5,16% в 2006 году по сравнению с 2005 годом, среднегодовая стоимость основных фондов сократилась более быстрыми темпами (почти на 18%).

Одним из важнейших показателей характеризующих использование фондов является фондоотдача. За два анализируемых года фондоотдача возрастает на 47,62%, что является положительной тенденцией. На это повлияло увеличение стоимости выполненных работ (оказанных услуг) на 20,63% и уменьшение среднегодовой стоимости основных фондов на 18%. Фондоёмкость сократилась на 31,65% и составила в 2006 году 1,08 руб. Отсюда следует, что на 1 рубль выполненных работ приходится около 1 рубля затрат на основные фонды. Данные таблицы свидетельствует об эффективном использовании основных средств, так как оптимальным является рост показателя фондоотдачи и уменьшение показателя фондоемкости.

Обобщающие показатели размера производства получают с помощью стоимостной оценки. Прямыми показателями размера предприятия принято считать объем производства товарной продукции, зависящей от объема производственных фондов, трудовых ресурсов, рационального их использования. Косвенными показателями являются среднегодовая численность работников, стоимость основных фондов, количество подразделений. Показатели размеров производства МУП приведены в таблице 3.

Таблица 3 - Размеры МУП «Первомайское» за 2005-2006гг.

| Показатели | 2005г | 2006г | Изменение в 2006г в % к 2005г |

| Выручка от реализации выполненных работ (оказанных услуг), тыс. руб. | 62607 | 75521 | 120,63 |

| Среднегодовая численность работников, чел. | 523 | 496 | 94,84 |

| Среднегодовая стоимость основных средств, тыс. руб. | 99174,5 | 81455,5 | 82,13 |

| Количество подразделений, шт. | 4 | 4 | 100,00 |

Исходя из данных таблицы 3, можно сделать вывод, что размеры производства постепенно увеличиваются за эти годы. В частности, это связано с такими показателями как стоимость выполненных работ (оказанных услуг), которая в 2006г составила 75521 тыс. руб. и является наибольшей на протяжении этого периода (по сравнению с 2005г она больше на 20,63%).

Что касается косвенных показателей, то только один из них (количество подразделений) в анализируемом периоде остается неизменным, остальные показатели имеют тенденцию к уменьшению: число среднегодовых работников в 2006г сократилось на 5,16%, стоимость основных средств на 17,87%. Таким образом, можно сделать вывод, что за анализируемый период основные показатели увеличиваются, а косвенные уменьшаются. Это говорит о том, что размеры производства увеличиваются за счет интенсивных факторов: увеличения производительности труда, эффективного использования фондов и т.д.

МУП ТВС «Первомайское» самостоятельно планирует свою деятельность и определяет перспективы развития и спроса на производимую им продукцию, выполняемые работы и оказываемые услуги. Основу планов составляют договоры, заказы, заявки покупателей, заказчиков, в том числе государственных и муниципальных органов.

В заключение организационно-экономической характеристики предприятия необходимо проанализировать финансовые результаты деятельности за последние два года (таблица 4).

Таблица 4 – Уровень и динамика показателей финансовых результатов деятельности МУП ТВС «Первомайское» Первомайского района за 2005г-2006г

| Показатели | 2005г | 2006г | Изменение в 2006г в % к 2005г |

| Выручка от реализации продукции (работ, услуг) без НДС и акцизов, тыс. руб. | 62607 | 75521 | 12914 |

| Себестоимость реализации продукции, тыс. руб. | 74572 | 82295 | 7723 |

| Валовая прибыль(+) (убыток) (-), тыс. руб. | –11965 | –6774 | 5191 |

| Прибыль (+) убыток (-) от продаж, тыс. руб. | –11965 | –6774 | 5191 |

| Прочие доходы, тыс. руб. | 748 | 13409 | 12661 |

| Прочие расходы, тыс. руб. | 2333 | 12877 | 10544 |

| Прибыль (+) убыток (-) (до налогообложения), тыс. руб. | –13550 | –6242 | 7308 |

| Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб. | 942 | – | –942 |

| Чистая прибыль (+) убыток (-) отчетного периода, тыс. руб. | –14492 | –6242 | 8250 |

Анализ данных таблицы 4 показывает, что, в 2006 году финансовые результаты деятельности предприятия улучшаются, так происходит снижение убытка от продаж на 5191 тыс. руб., чистого убытка отчетного года на 8250 тыс. руб. Так как основным видом деятельности предприятия является оказание услуг коммунального характера, которые являются планово-убыточными и затраты на эти виды услуг финансируются из бюджета не в полном объёме, то и деятельность предприятия в целом является планово-убыточной.

Доходы от прочих операций в 2006г увеличились по сравнению с 2005г на 12661 тыс. руб. и, несмотря на то, что прочие расходы также возросли, в целом от прочей деятельности был получен отрицательный результат в виде убытка от прочих операций в сумме 1053 тыс. руб.

Управление предприятием осуществляет директор, назначаемый главой Муниципального Образования путем заключения трудового контракта.

Для обеспечения финансовой деятельности на предприятии создана бухгалтерская служба, возглавляемая главным бухгалтером и состоящая из бухгалтера материальной группы, бухгалтера расчётной группы по зарплате, бухгалтера расчётной группы за потреблённые услуги, бухгалтера по учёту затрат, экономиста. Эта служба ведёт оперативный бухгалтерский и статистический учет на основе документов денежного, материального, имущественного, расчетного характера, служащих основанием для производства бухгалтерских записей. Бухгалтерский учёт ведётся в журнально-ордерной форме, которая совмещает в одном регистре данные синтетического и аналитического учёта. Бухгалтерский учёт автоматизирован частично (зарплата, материалы). Большая же часть программного обеспечения находится в стадии настройки.

МУП ТВС «Первомайское» самостоятельно устанавливает формы и системы оплаты труда, а также другие виды доходов работников, которые согласовываются с вышестоящим органом. Предприятие обеспечивает свое социальное развитие, безопасность и улучшение условий труда, осуществляет обязательное медицинское страхование и социальное обеспечение работников. На предприятии разработан и внедрён коллективный договор, который устанавливает для своих работников и их семей дополнительные гарантии, компенсации и льготы, действует профсоюзная организация.

Контроль над деятельностью предприятия осуществляют соответствующие органы государственного контроля, статистики и собственники имущества в виде регулярного предоставления этим органам отчётности о финансово-экономической деятельности предприятия и наличия и движения имущества и в форме плановых и внезапных проверок.

2.2 Анализ финансового состояния МУП ТВС «Первомайское»

Финансовое состояние хозяйства, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых ее финансовых средств. Главной задачей анализа финансовой устойчивости является оценка степени независимости предприятия от заемных источников финансирования.

Оценка уровня финансовой устойчивости предприятия осуществляется с использованием абсолютных и относительных показателей.

Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат.

Финансовое состояние МУП «Первомайское» на начало и на конец 2006 года является неустойчивым, так как в ходе анализа (Таблица 5) установлено, что предприятие имеет недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и затрат. Предприятие функционирует с нарушением платежеспособности и вынуждено привлекать для обеспечения статьи «Запасы» краткосрочные кредиты и займы, а также кредиторскую задолженность. Финансовая устойчивость предприятия за анализируемый период улучшается, так как на конец отчетного года происходит уменьшение недостатка собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и затрат и увеличивается излишек общей величины основных источников формирования запасов.

Таблица 5 – Определение типа финансовой устойчивости МУП ТВС «Первомайское», тыс. руб.

| Показатель | На начало 2006 года | На конец 2006 года | Изменение (+,-) |

| 1. Источники собственных средств | –14229 | –20471 | –6242 |

| 2. Внеоборотные активы | 100974 | 62183 | –38791 |

| 3. Собственные оборотные средства | –115203 | –82654 | 32549 |

| 4. Долгосрочные кредиты и заемные средства | – | – | – |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов | –115203 | –82654 | 32549 |

| 6. Краткосрочные кредиты и заемные средства | 129749 | 98528 | –31221 |

| 7. Общая величина основных источников формирования запасов | 14546 | 15874 | 1328 |

| 8. Общая величина запасов | 5824 | 3925 | –1899 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств | –121027 | –86579 | 34448 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | –121027 | –86579 | 34448 |

| 11. Излишек (+), недостаток (-)общей величины основных источников формирования запасов | 8722 | 11949 | 3227 |

| 12. Тип финансовой устойчивости | неустойчивое | неустойчивое |

Оценка уровня финансовой устойчивости предприятия осуществляется также и на основе финансовых коэффициентов рыночной устойчивости представленных в таблице 6. В процессе анализа коэффициенты рыночной устойчивости изучаются в динамике и сравниваются с оптимальными значениями.

Анализ финансовых коэффициентов по данным таблицы 6 позволяет сделать вывод об общем ухудшении финансовой устойчивости МУП «Первомайское» за анализируемый период. Так, коэффициент автономии на конец 2006г составил 0,5 и уменьшился по сравнению с началом года на 0,23. Это отрицательный фактор для организации, поскольку, чем выше значение этого показателя, тем выше уровень финансовой независимости организации от заемных средств и ниже риск вложения капитала в данную организацию. Коэффициент соотношения заемного и собственного капитала на конец года не соответствует оптимальному значению и говорит о том, что МУП теряет финансовую устойчивость, стабильность и независимость от внешних кредиторов.

Таблица 6 – Динамика финансовых коэффициентов рыночной устойчивости МУП «Первомайское» за 2006 год

| Показатель | Оптимальное значение | На начало года | На конец года | Изменение, (+,-) |

| 1. Коэффициент автономии | ≥0,5 | 0,73 | 0,50 | –0,23 |

| 2. Коэффициент соотношения заемного и собственного капитала | ≤ 1,0 | 0,36 | 1,01 | 0,65 |

| 3. Коэффициент финансовой устойчивости | ≥0,7 | 0,73 | 0,50 | –0,23 |

| 4. Коэффициент постоянного актива | ≤ 1,0 | 1,19 | 1,60 | 0,41 |

| 5. Коэффициент маневренности собственного капитала | 0,2-0,5 | –0,19 | –0,60 | –0,41 |

| 6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами | ≥0,1 | –1,11 | –1,47 | –0,36 |

| 7. Коэффициент обеспеченности запасов собственными оборотными средствами | 0,6-0,8 | –2,77 | –5,95 | –3,18 |

| 8. Коэффициент соотношения оборотных и внеоборотных активов | - | 0,14 | 0,26 | 0,12 |

| 9. Коэффициент реальной стоимости имущества | ≥0,5 | 0,89 | 0,80 | –0,09 |

Коэффициент финансовой устойчивости показывает долю активов, финансируемых за счет устойчивых источников и на конец года он уменьшается, что является отрицательным для предприятия. Коэффициент маневренности собственного капитала на конец года составил –0,6, что по сравнению с началом года меньше на 0,41 и не соответствует оптимальному значению, составляющему 0,2-0,5. Таким образом, он показывает, что МУП «Первомайское» не может поддерживать уровень собственного оборотного капитала и пополнять его в случае необходимости за счет собственных источников.

Коэффициент постоянного актива на конец 2006г составил 1,6 и увеличился за год на 0,41, т.е. наблюдается его рост. Таким образом, организация уменьшает собственные оборотные средства, поскольку наблюдается снижение коэффициента маневренности собственного капитала при одновременном снижении индекса постоянного актива.

Коэффициент обеспеченности собственными оборотными средствами на начало и на конец года не соответствовал оптимальному значению, что является также отрицательным.

Коэффициент реальной стоимости имущества говорит о том, что предприятие в достаточной степени обеспечено средствами производства за рассматриваемый период, так как его значение соответствует норме, но наблюдается снижение этого показателя.

Ликвидность (платежеспособность) баланса – это степень покрытия обязательств предприятия ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1≥П1;А2≥П2;А3≥П3;А4≤П4.

Невыполнение одного из неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

На основании приведенных данных таблицы 7 можно сделать вывод, что для МУП ТВС «Первомайское» за анализируемый период характерны следующие соотношения:

На начало года А1<П1, на конец года А1<П1, то есть наиболее ликвидные активы не могут покрывать наиболее срочные обязательства.

На начало года А2≥П2, наконец года А2≥П2, то есть быстрореализуемые активы могут обеспечить уплату краткосрочных кредитов и займов.

На начало года А3>П3, на конец года А3>П3, то есть медленнореализуемые активы покрывают долгосрочные пассивы.

На начало года А4≥П4, , на конец года А4≥П4, то есть собственный капитал не покрывает внеоборотные активы.

Поэтому на момент составления баланса его нельзя признать ликвидным, так как на начало и конец года два из соотношений групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса.

Таблица 7 – Анализ ликвидности баланса МУП «Первомайское» Первомайского района, тыс. руб.

| Актив | Начало года 2006 | Конец года 2006 | Пассив | Начало года 2006 | Конец года 2006 |

| А1наиболее ликвидные активы | 117 | 242 | П1-наиболее срочные обязательства | 26533 | 38190 |

| А2-быстро реализуемые активы | 7033 | 11397 | П2-краткосрочные пассивы | 4159 | 1020 |

| А3-медленно реализуемые активы | 7396 | 4235 | П3-долгосрочные пассивы | – | – |

| А4-трудно реализуемые активы | 100974 | 62183 | П4-постоянные пассивы | 84828 | 38847 |

Кроме абсолютных показателей для оценки ликвидности рассчитывают следующие относительные показатели (таблица 8). На основе проведённого анализа можно сделать вывод, что в хозяйстве на протяжении анализируемого периода:

Коэффициент текущей ликвидности увеличился 0,06 и составил 0,16, что намного ниже нормы, то есть оборотные активы меньше краткосрочных обязательств и не обеспечивают резервный запас для компенсации убытков и ведения хозяйственной деятельности.

Коэффициент критической ликвидности увеличился на 0,063 и составил 0,118, что ниже нормы, то есть краткосрочная задолженность не может быть погашена за счёт наличных денежных средств и дебиторской задолженности.

Коэффициент абсолютной ликвидности вырос на 0,001 и составил 0,002, что также ниже нормы – это означает, что краткосрочные обязательства не могут быть погашены на дату составления баланса или другую конкретную дату.

Таблица 8 – Динамика финансовых коэффициентов ликвидности баланса МУП «Первомайское» за 2006 год

| Показатель | Оптимальное значение | На начало года | На конец года | Изменение, (+,-) |

| 1. Денежные средства и краткосрочные финансовые вложения | - | 117 | 242 | 125 |

| 2. Краткосрочная дебиторская задолженность | - | 7033 | 11397 | 4364 |

| 3. Прочие оборотные активы | - | 15 | 14 | –1 |

| 4. Запасы | - | 5824 | 3925 | –1899 |

| 5. Краткосрочные обязательства | - | 129749 | 98528 | –31221 |

| 6. Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,0009 | 0,002 | 0,001 |

| 7. Коэффициент критической ликвидности | 0,7-1,0 | 0,055 | 0,118 | 0,063 |

| 8. Коэффициент текущей ликвидности | 1,0-2,0 | 0,10 | 0,16 | 0,06 |

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства.

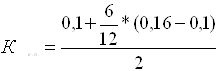

Коэффициент восстановления платежеспособности рассчитывается в том случае, если коэффициент текущей ликвидности имеет значение менее 2 или коэффициент обеспеченности оборотных активов собственными оборотными средствами имеет значение менее 0,1.

В нашем случае, уровень коэффициента текущей ликвидности ниже нормативного значения и коэффициент обеспеченности оборотных активов собственными оборотными средствами не соответствует норме, поэтому необходимо рассчитать коэффициент восстановления платежеспособности на срок 6 месяцев:

,

,

где Ктл - коэффициент ликвидности,

Т – продолжительность анализируемого периода (12 мес.),

6 – период восстановления платежеспособности.

Ктл нормативный = 2.

Таким образом, в МУП «Первомайское» коэффициент восстановления платежеспособности равен:

= 0,065 < 1

= 0,065 < 1

Коэффициент восстановления платежеспособности, имеющий значение меньше 1, свидетельствует об отсутствие возможности у предприятия восстановить платежеспособность в течение 6 месяцев.

2.3 Анализ использования трудовых ресурсов и фонда оплаты труда в МУП ТВС «Первомайское»

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции. Приступая к анализу использования фонда заработной платы, в первую очередь рассмотрим состав и структуру трудовых ресурсов.

К трудовым ресурсам относятся люди, которые обладают необходимыми знаниями и навыками труда в соответствующей отрасли. От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Таблица 9 – Состав и структура трудовых ресурсов в МУП «Первомайское» за 2004 – 2006 гг.

| Показатели | 2004 год | 2005 год | 2006 год | В среднем за три года, % | Изменения 2006 г.к 2004 г., в % | |||

| Среднегодовая численность, чел. | % | Среднегодовая численность, чел. | % | Среднегодовая численность, чел. | % | |||

| Всего по организации | 541 | 100 | 523 | 100 | 496 | 100 | 100 | 91,68 |

| в т.ч. работники списочного состава | 537 | 99,26 | 511 | 97,71 | 482 | 97,18 | 98,05 | 89,76 |

| из них: | ||||||||

| рабочие постоянные | 520 | 96,12 | 493 | 94,26 | 466 | 93,95 | 94,78 | 89,62 |

|

в том числе, занятые в: -теплоснабжении - водоснабжении -санитарной очистки -вывозе мусора, содержании жилья -бане -ритуальных услугах - прочие |

333 91 47 21 3 1 24 |

61,55 16,82 8,69 3,88 0,55 0,18 4,44 |

342 84 42 11 5 – 9 |

65,39 16,06 8,03 2,10 0,96 – 1,72 |

332 72 37 10 6 – 9 |

66,94 14,52 7,46 2,02 1,21 – 1,81 |

64,63 15,80 8,06 2,67 0,91 0,06 2,67 |

99,69 79,12 78,72 47,62 200,00 – 37,50 |

| служащие | 17 | 3,14 | 18 | 3,44 | 16 | 3,23 | 3,27 | 94,12 |

| из них руководители | 5 | 0,92 | 5 | 0,96 | 5 | 1,01 | 0,96 | 100,00 |

| специалисты | 12 | 2,22 | 13 | 2,49 | 11 | 2,21 | 2,31 | 91,67 |

| Внешние совместители | – | – | 5 | 0,96 | 5 | 1,01 | 0,66 | – |

| Работники, выполнявшие работы по договорам гражданско-правового характера | 4 | 0,74 | 7 | 1,34 | 9 | 1,81 | 1,29 | 225,00 |

Данные таблицы 9 показывают, что структура персонала предприятия за анализируемый период изменилась незначительно.

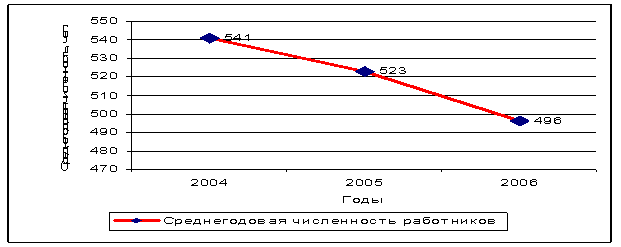

Основной удельный вес в структуре работников занимают рабочие постоянные, занятые в теплоснабжении, что соответствует основному виду деятельности МУП «Первомайское». В приложении 1 на рис. 1. структура трудовых ресурсов представлена в наглядном виде.

Рис. 1. Динамика численности работников МУП ТВС «Первомайское» за 2004-2006 гг.

На рис. 1 видно, что среднегодовая численность в динамике трех лет снизилась в 2006 году по сравнению с 2004 годом на 8,32% за счет сокращения производственного потенциала на 10,38%, служащих на 5,9% и специалистов на 8,33%. Также наблюдается увеличение привлечения работников для выполнения работ по договорам по сравнению с 2004 годом более чем в 2 раза.

Анализ обеспеченности предприятия работающими необходимо дополнить изучением вопроса текучести кадров.

На производительность труда влияет постоянство кадров на предприятии, поэтому важным вопросом анализа является изучение движения персонала на анализируемый период. Показателями, характеризующими движение рабочей силы, являются необходимый и излишний обороты рабочей силы.

Необходимый оборот обусловлен причинами производственного или общегосударственного характера (увеличение или уменьшение объема производства, призыв в армию, поступление в учебное заведение, уход на пенсию, перевод на другие предприятия и др.).

Излишний оборот (текучесть) - это увольнение работников, не вызванное производственными и общегосударственными причинами (по личному желанию, самовольный уход с работы, за нарушение правил внутреннего порядка или из-за несоответствия квалификации и т. д.).

Расчет показателей движения рабочей силы приведен в таблице 10.

Таблица 10 – Анализ движения рабочей силы в МУП «Первомайское» за 2004-2006 гг.

| Показатели | 2004 год | 2005 год | 2006 год | 2006г. в % к 2004г. | 2006г. в % к 2005г. |

| Среднесписочная численность работников, чел. | 541 | 523 | 496 | 91,68 | 94,84 |

| Принято на предприятии, чел. | 70 | 258 | 221 | 315,71 | 85,66 |

| Выбыло с предприятия, чел. | 88 | 285 | 234 | 265,91 | 82,11 |

| В том числе излишний оборот, чел. | 86 | 204 | 220 | 255,81 | 107,84 |

|

Коэффициент оборота, % - по приему - по выбытию |

12,94 16,27 |

49,33 54,49 |

44,56 47,18 |

344,36 289,98 |

90,33 86,58 |

| Необходимый оборот, % | 0,37 | 15,49 | 2,82 | 762,16 | 18,20 |

| Коэффициент текучести | 15,89 | 39,01 | 44,44 | 279,67 | 113,92 |

Анализируя данные таблицы 10 можно сделать вывод, что коэффициент текучести кадров в 2006 году увеличивается по отношению к 2004 году почти в 3 раза, к 2005 году на 13,92%, что является отрицательным, так как это может негативно сказаться на производительности труда, на профессиональном уровне и навыках рабочей силы. Рост показателя излишнего оборота говорит об увеличении сокращения численности работников за счет их увольнения по собственному желанию, что объясняется неудовлетворительными условиями труда, низким уровнем заработной платы.

Анализ структуры персонала может проводиться по многим параметрам. Наиболее важными параметрами считаются структура численного состава по стажу, полу, профессиональным характеристикам, профессиональной подготовке.

В структуре численности работников (Таблица 11) по полу наибольший удельный вес занимают мужчины в 2006 году – 70,52%. Наблюдается снижение численности работников в 2006 году по сравнению с 2004 годом на 8,32% или 45 человек, в том числе женщин на 4,55%, что в абсолютном отклонении составило 7 человек, мужчин на 9,82 % (38 человек).

Анализируя численность работников по возрасту можно сделать вывод, что наибольший процент наблюдается в группах рабочих от 30 до 40 лет –64,92% , а наименьший процент наблюдается в группах рабочих свыше 60 лет 1,41%. Наблюдается значительное снижение численности работников в группе от 30- 40 лет – на 29 человек. Это связано с тем, что в настоящее время наибольшее предпочтение отдаётся работникам от 30- 40 лет, с опытом работы. В связи с тем, что заработная плата низкая и выплачивается не вовремя, следовательно, работу найти не составляет затруднений. Также произошло снижение численности работников в возрасте от 20 до 30 лет на 31,43%.

Таблица 11 – Качественный состав трудовых ресурсов МУП «Первомайское»

| Показатели | Численность работников на конец года, чел | 2006 год | ||||

| 2004 г. | 2005 г. | 2006 г. | В % к 2004 г. | Абсолют. отклонение | Уд. вес, % | |

|

Пол - женщины - мужчины |

154 387 |

147 376 |

147 349 |

95,45 90,18 |

–7 –38 |

29,48 70,52 |

| Итого | 541 | 523 | 496 | 91,68 | –45 | 100 |

|

Возраст, лет - до 20 лет |

4 | – | – | – | –4 | – |

| - от 20- 30 лет | 35 | 28 | 24 | 68,57 | –11 | 4,84 |

| - от 30- 40 лет | 351 | 338 | 322 | 91,74 | –29 | 64,92 |

| - от 40- 50 лет | 125 | 134 | 128 | 102,40 | 3 | 25,81 |

| - от 50- 60лет | 18 | 16 | 15 | 83,33 | –3 | 3,02 |

| - свыше 60 лет | 8 | 7 | 7 | 87,50 | –1 | 1,41 |

| Итого: | 541 | 523 | 496 | 91,68 | –45 | 100 |

|

Образование - начальное |

– | – | – | – | – | – |

|

-незаконченное среднее |

5 | 5 | 5 | 100 | – | 1,00 |

| -среднее специальное | 455 | 443 | 415 | 91,21 | –40 | 83,67 |

| -высшее | 81 | 75 | 76 | 93,84 | –5 | 15,32 |

| Итого | 541 | 523 | 496 | 91,68 | –45 | 100 |

|

Трудовой стаж, лет - до 5 |

84 | 92 | 104 | 123,81 | 20 | 20,97 |

| - от 5-10 | 73 | 65 | 61 | 83,56 | –12 | 12,29 |

| -от 10-15 | 115 | 102 | 94 | 81,74 | –21 | 18,95 |

| -от 15- 20 | 240 | 230 | 203 | 84,58 | –37 | 40,93 |

| свыше 20 | 29 | 34 | 34 | 117,24 | 5 | 6,85 |

| Итого | 541 | 523 | 496 | 91,68 | –45 | 100 |

Анализ персонала по образованию показывает, что наибольший процент наблюдается у работников со средним специальным образованием 83,67%, а наименьший процент с незаконченным средним – 1%. Работники, имеющие высшее образование составляют 15,32% и их количество уменьшается за анализируемый период на 5 человек, это говорит о том, что высококвалифицированные специалисты не желают работать в связи с низкой и несвоевременной выплатой заработной платы.

Из числа работников по трудовому стажу наибольший удельный вес составляют работники со стажем от 15 до 20 лет – 40,93%, а наименьший свыше 10 лет – 6,85%. Наибольшая тенденция к снижению численности работников наблюдается у проработавших от 15 до 20 лет, это говорит о непостоянстве кадров на предприятии и уменьшении числа работников с высокой профессиональной подготовкой.

Использование трудовых ресурсов оценивают по количеству отработанных дней и часов одним работником за анализируемый период времени, а также степени использования фонда рабочего времени.

Главной задачей в сфере труда является более эффективное использование трудовых ресурсов. При этом должны быть обеспечены увеличение объёма функционирующего рабочего времени, равномерное его использование в течение года и всемирная экономия труда.

Таблица 12 – Динамика изменения фонда рабочего времени МУП «Первомайское»

| Показатели | 2004 г. | 2005 г. | 2006 г. | Отклонения (+; -) | ||

| 2006 от 2005 | 2005 от 2004 | 2006 от 2004 | ||||

| Среднесписочная численность рабочих, чел (ЧР) | 520 | 493 | 466 | –27 | –27 | –54 |

| Отработано дней одним рабочим за год (Д) | 237 | 234 | 231 | –3 | –3 | -6 |

| Отработано часов одним рабочим за год (Т) | 1760,9 | 1733,7 | 1789,2 | 55,5 | –27,2 | 28,3 |

| Средняя продолжительность рабочего дня (П), час. | 7,4 | 7,4 | 7,7 | 0,3 | – | 0,3 |

| Фонд рабочего времени, часов (ФВР) | 915690 | 854708 | 833746 | –20962 | –60982 | –81944 |

Для анализа изменения фонда рабочего времени в 2006 году по сравнению с 2004 годом воспользуемся формулой:

ФВР = ЧР* Тч,

где: ЧР – среднесписочная численность работников;

Тч – количество отработанных часов одним рабочим

Для того, чтобы выяснить, какое влияние оказали данные факторы на общий фонд проработанного времени воспользуемся способом цепных подстановок.

ФВР ЧР = (ЧР 2006 – ЧР 2004)* Тч 2004 = (466–520)*1760,9 = –95091

То есть уменьшение численности работников в 2006 году по сравнению с 2004 годом на 54 человек привело к уменьшению общего фонда отработанного времени на 95089 часа.

ФВР Тч = (Тч2006 – Тч2004)*ЧР2006 = (1789,2 – 1760,9)*466 = + 13147

То есть увеличение количества отработанного времени в 2006 году по сравнению с 2004 годом привело к повышению общего фонда отработанного времени на 13188 часа.

Сумма влияния общих факторов даёт общее изменение:

–95091 + 13188 = –81944

Рабочий работает на 6 дней меньше, чем в 2004 году и на 3 дня к 2005 году. Средняя продолжительность рабочего дня в 2006 году по сравнению с 2004 годом увеличилась на 0,3 часа.

Итак, в 2006 году общий фонд рабочего времени был ниже, чем 2004 году на 81942 часа.